Miguel Ángel Valero

Esperar y ver. Jerome Powell, en la primera reunión del FOMC desde que los tribunales desestimaron las demandas del Departamento de Justicia sobre supuestas irregularidades en la reforma del edificio de la Fed, mantiene su independencia. La Reserva Federal mantiene sin cambios y por segunda reunión consecutiva este año, los tipos de interés en una horquilla de entre el 3,75% y el 3,5%.

La decisión, de 11 contra uno, solo contó con el voto en contra de Stephen Miran, el exasesor económico de Trump en la Casa Blanca, que apostó por una bajada de los tipos de un cuarto de punto. Los otros 'trumpistas' en el Comité, Christopher Waller (nombrado por el actual presidente de EEUU en su anterior mandato); y Michelle Bowman, (designada en 2025), guardaron un estruendoso silencio.

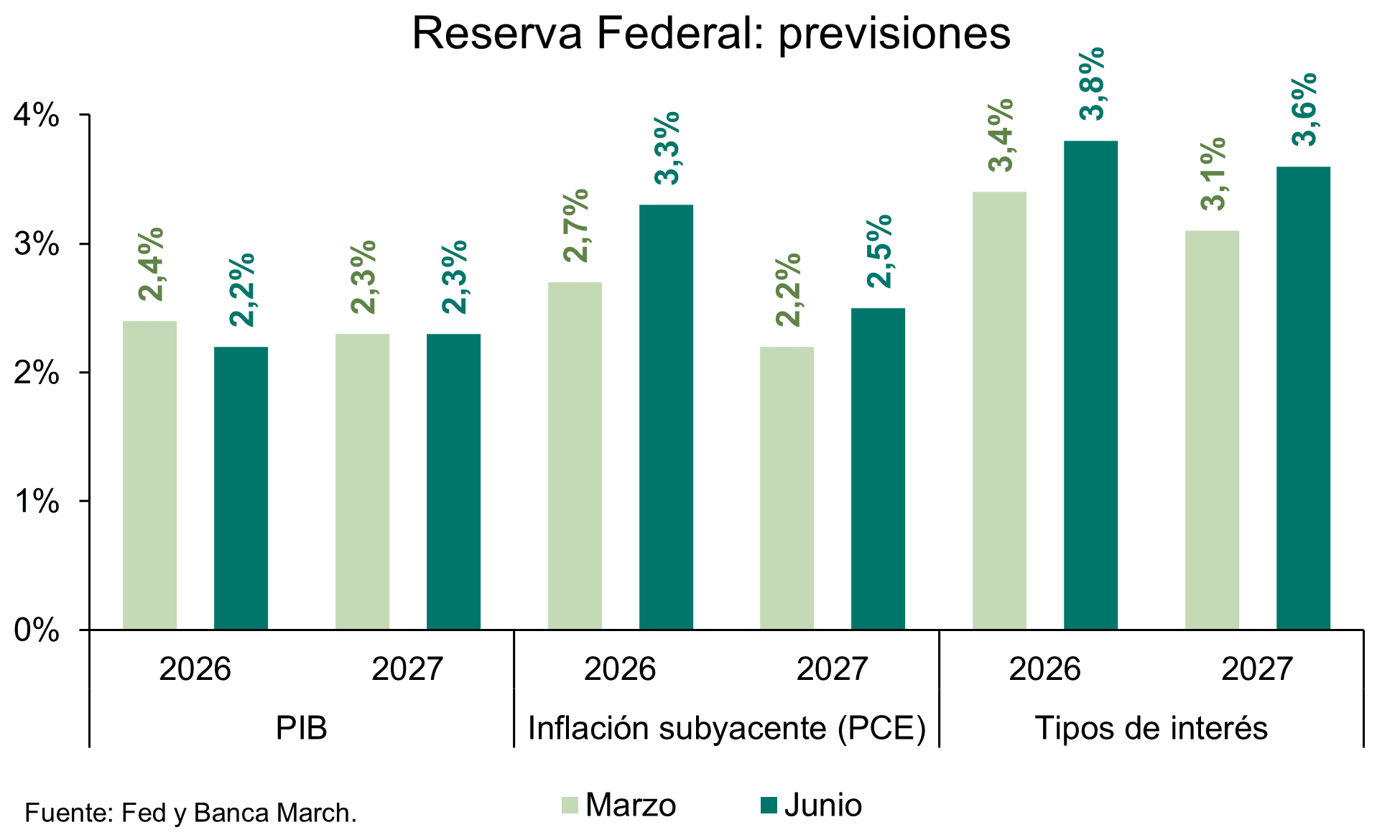

“Las implicaciones de los acontecimientos en Oriente Medio para la economía estadounidense son inciertas. El Comité está atento a los riesgos que conlleva su doble mandato”, argumenta la Fed, que también ha divulgado sus nuevas perspectivas: la inflación crecerá hasta el 2,7%, tres décimas más de lo previsto en su último informe de diciembre de 2025; el PIB mejora una décima respecto a los anteriores augurios, hasta el 2,4%; y el paro sigue en el 4,4%.

“A corto plazo, los precios más altos impulsarán la inflación general. Es demasiado pronto para conocer el alcance y la duración de los posibles efectos en la economía. Continuaremos monitoreando los riesgos para ambas partes del mandato”, secunda Powell.

El gráfico de puntos evidencia que se ensancha la brecha entre los que creen que, en medio de una guerra sin final claro, no se pueden bajar los tipos e incluso plantean que a lo mejor hay que subirlos, y los que, siguiendo la doctrina de Trump, quieren el precio oficial del dinero lo más reducido posible. De los 19 participantes del FOMC (17 no tienen derecho a voto, pero sí voz), siete esperan que los tipos se mantengan sin cambios hasta final de año, uno más que en diciembre.

"Hubo un movimiento significativo hacia una menor cantidad de recortes por parte de los funcionarios. Así que cuatro o cinco personas pasaron de dos a uno”, explica Powell.

“No queremos reaccionar de forma exagerada. Queremos tomar la mejor decisión posible basándonos en los hechos. No creo que dejemos que influya en nuestra toma de decisiones más de lo apropiado. Pensamos que hemos tenido el impacto arancelario, la pandemia, y ahora tenemos un impacto energético de cierta magnitud y duración. No sabemos realmente cuál será. Es una de esas cosas en las que se repite un conjunto de eventos. Nos preocupa que ese tipo de cosas puedan causar problemas con las expectativas de inflación”, insiste el presidente de la Fed.

Powell recuerda que su mandato termina el 15 de mayo. Pero deja muy claro que seguirá "hasta que mi sucesor logre la nominación, es lo que hemos hecho en otras ocasiones”. De esta forma, evidencia que Kevin Warsh, logré el aval del Senado, porque un grupo de senadores republicanos ha advertido que rechazará la nominación si la Casa Blanca mantiene su campaña de acoso contra Powell.

Además, y sin que nadie le preguntara, asegura que aún no ha tomado una decisión sobre su continuidad en la Fed. Aunque su mandato como presidente termine oficialmente el 15 de mayo, su cargo como miembro de la Reserva Federal concluye en 2028. Muchos quieren que se mantenga en el organismo creando un bloque de oposición a los ataques de Trump a su independencia.

De momento, la curva de futuros se ha ajustado, retrasando uno de los recortes de tipos previstos este año a 2027.

Mediolanum: los tipos estarán en el 3% a final de año

Daniel Loughney, Director de Renta Fija de MIFL (Mediolaum International Funds),ve probable que la incertidumbre en torno a la guerra con Irán mantenga a la Fed sin cambios en los próximos meses. De haber descontado cerca de tres recortes de tipos de 25 puntos básicos (pb) en 2026 justo antes del ataque a Irán, el mercado ahora solo espera un recorte. "En última instancia, esperamos que el impacto de la guerra se note más en el crecimiento que en la inflación. A medida que esta realidad se vaya haciendo evidente a lo largo del año, esperamos que la Fed recorte los tipos hasta situarlos en torno al 3% a finales de año".

Swisscanto: bajadas en septiembre y en diciembre

Roger Rüegg, responsable de Multi-Asset Solutions en Zürcher Kantonalbank, gestora delegada de los fondos de Swisscanto, aporta su visión: "Como se esperaba, la Fed ha mantenido sin cambios su tipo de interés clave en el 3,75%. La votación fue muy clara, con 11:1, donde Stephen Miran fue, no sorprendentemente, el único disidente. Es muy probable que esto se mantenga durante toda la primera mitad del año. Dado que los temores de inflación han aumentado bruscamente debido a la crisis de Irán, el mercado ahora descuenta el próximo recorte de tipos solo para abril de 2027. La propia Fed proyecta un recorte este año y otro en 2027. Nosotros lo vemos de forma algo diferente y esperamos bajadas adicionales tanto en septiembre como en diciembre, principalmente debido al debilitamiento del mercado laboral. Aunque es probable que la inflación aumente en torno a 60 pb debido al mayor precio del petróleo, debería volver a descender a lo largo del año a medida que la situación se relaje".

Fidelity: uno o dos recortes

Max Stainton, Estratega Senior de Macroeconomía Global en Fidelity International, destaca que el Comité dejó claro que los riesgos geopolíticos añaden un mayor nivel de incertidumbre a ambos lados de su mandato, pero fuera de eso hubo pocos cambios en una declaración muy basada en el consenso. De hecho, la jornada estuvo marcada por pocos movimientos, con un ligero aumento de 20 pb en las expectativas de inflación subyacente que no se trasladó al lado de los tipos de interés, lo que resultó en un sesgo moderadamente dovish. Sin embargo, el paso a un único voto disidente en sentido dovish, frente a los dos o tres que se esperaban, añadió un matiz ligeramente más hawkish. En conjunto, la sensación es la de un Comité condicionado por la incertidumbre, a la espera de cómo evolucionen los acontecimientos en Oriente Próximo.

En la rueda de prensa, el presidente Powell trató de ofrecer unas orientaciones prudentes y calmadas, subrayando la necesidad de no sobrerreaccionar a los acontecimientos actuales y recordando que “es pronto para saber cómo afectarán a los datos”, insistiendo en que la incertidumbre es excepcionalmente elevada. También puso el acento en mantener la credibilidad en el control de la inflación, especialmente desde la óptica de las expectativas. Powell dejó claro que el Comité se siente cómodo adoptando un enfoque de esperar y ver mientras se desarrolla el impacto del conflicto, y destacó la necesidad de que la inflación de bienes se modere de forma significativa a lo largo del año. Fue explícito al señalar que cualquier sesgo hacia futuros recortes sigue siendo condicional a que ese progreso se materialice.

De cara al resto del año, la evolución de los tipos estará inevitablemente dominada por lo que ocurra en Oriente Próximo. "En nuestro escenario central, con unos precios del petróleo elevados, pero moviéndose en un rango de 90‑110$ por barril, esperaríamos que la Reserva Federal mantuviera los tipos sin cambios durante más tiempo, elevando el listón para recortes en el corto plazo. No creemos que este entorno, por sí solo, sea suficiente para justificar un nuevo ciclo de subidas, ya que el impacto sobre el crecimiento debería ser manejable y el shock tendría un efecto puntual sobre los precios, más que un impulso inflacionista generalizado. Por el contrario, un escenario de riesgo al alza con el petróleo por encima de 120$ por barril —un riesgo de cola significativo cuya probabilidad está aumentando— generaría un contexto de política monetaria mucho más complejo. Un repunte sostenido del crudo reforzaría una postura de tipos altos durante más tiempo, especialmente si los precios del transporte y de los bienes en general comenzaran a repuntar junto con el encarecimiento del combustible. Sin embargo, también cabría esperar que la trayectoria de política monetaria a medio plazo fuera menos lineal, ya que un shock energético más profundo incrementaría el riesgo de destrucción de demanda y recesión hacia finales de año. En conjunto, si se cumple nuestro escenario central, aún preveríamos entre uno y dos recortes por parte de la Fed este año. Pero conviene señalar que la situación en Oriente Medio está evolucionando muy rápido, y los indicios de escalada tras el ataque de ayer a infraestructuras energéticas iraníes, de prolongarse, prácticamente eliminarían la posibilidad de recortes en 2026", explica.

Robeco: dos recortes, ya con Warsh de presidente

Martin van Vliet, del equipo Global Macro de Robeco, resalta que el gobernador Stephan Miran volvió a discrepar, favoreciendo un recorte de 25 pb, y que, a diferencia de enero, no contó con el apoyo de la gobernadora Waller. La caracterización de las condiciones económicas y del mercado laboral de EE. UU. se mantuvo prácticamente sin cambios con respecto a enero. También se conservó la orientación neutral sobre los futuros ajustes de política. Sin embargo, la declaración reconoció explícitamente que "las implicaciones de los acontecimientos en Oriente Medio para la economía estadounidense son inciertas".

La trayectoria media en el Resumen de Proyecciones Económicas actualizado sigue implicando un recorte adicional de 25 pb en las tasas tanto en 2026 como en 2027, sin cambios desde diciembre. Las previsiones de inflación se revisaron al alza, particularmente para 2026 y 2027, junto con un crecimiento del PIB real algo más fuerte en 2027-2028 y a largo plazo (2% frente al 1,8% anterior), lo que podría reflejar las ganancias de productividad relacionadas con la IA . Esta revisión al alza ayuda a explicar por qué la tendencia central para la tasa de política neutral a largo plazo aumentó ligeramente a 2,9%-3,6% (desde 2,8%-3,6%).

Ninguno de los 19 participantes del FOMC proyectó una subida de tipos este año, y solo uno lo hizo para 2027. En este contexto, sorprendió un poco que el presidente Powell enfatizara en la conferencia de prensa que "surgió la posibilidad de que el próximo paso pudiera ser una subida".

Powell advirtió que, si bien es demasiado pronto para evaluar la magnitud y la duración del impacto económico de la guerra en Irán, el aumento de los precios de la energía impulsará la inflación general a corto plazo, y que, a falta de un mayor control de la inflación, no sería apropiado recortar las tasas de interés. Señaló que la inversión en IA probablemente ha elevado la tasa neutral a corto plazo y que las tasas de interés oficiales se encuentran ahora en el límite entre restrictivas y no restrictivas.

El discurso contundente de Powell sobre los riesgos de inflación no fue bien recibido en los mercados. Los rendimientos de los bonos del Tesoro estadounidense aumentaron notablemente, especialmente en los vencimientos a corto plazo. Mientras tanto, el dólar se apreció, mientras que los mercados bursátiles continuaron su caída. Durante la conferencia de prensa, los precios del petróleo y el gas subieron bruscamente tras conocerse la noticia de que Irán había atacado una importante planta de GNL en Qatar.

"A pesar de la orientación neutral a corto plazo y el reconocimiento de los riesgos de inflación al alza, mantenemos un sesgo expansivo en nuestro escenario central. Bajo este escenario base, esperamos que la Reserva Federal, bajo la presidencia de Kevin Warsh, realice dos recortes de tasas de 25 pb en la segunda mitad de este año. Este escenario se basa en un fuerte retroceso de los precios del petróleo en los próximos dos o tres meses y en los continuos riesgos al alza del desempleo en EEUU", explica. Actualmente, los mercados solo prevén una flexibilización de alrededor de 15 pb para fin de año, con la tasa de política monetaria efectiva alcanzando su punto más bajo en 2027 en aproximadamente 3,35%, lo que se sitúa en la mitad superior del rango de tasas neutrales a largo plazo del FOMC.

Antes de la reunión, las carteras se encontraban cerca de la neutralidad en cuanto a la duración total de los bonos estadounidenses, manteniendo una sobre ponderación en bonos del Tesoro a 2-5 años en relación con los vencimientos a 7-10 años. "Esto refleja nuestra opinión de que las primas de riesgo de inflación y de plazo real en el extremo largo siguen estando demasiado comprimidas, especialmente dada la presión política continua sobre la Reserva Federal y un panorama fiscal aún complejo . Sin embargo, dado que las curvas de rendimiento suelen aplanarse durante las crisis prolongadas del petróleo, hemos reducido nuestro sesgo de empinamiento añadiendo posiciones de aplanamiento en los tramos más largos de la curva. Tenemos la intención de reconstruir la exposición a empinamiento en los bonos estadounidenses una vez que surjan indicios de una caída sostenida de los precios del petróleo", añade.

Goldman Sachs: dos recortes, en función de la duración del conflicto

Lindsay Rosner, directora de inversión en renta fija multisectorial de Goldman Sachs Asset Management, cree que “la Fed mantendrá su actitud de cautela por el momento, a la espera de que se aclare la situación en Oriente Medio. A pesar de unas previsiones de inflación más elevadas, el FOMC mantiene un sesgo acomodaticio, con una mayoría ajustada del comité que espera reanudar los recortes este año. Seguimos viendo margen para dos recortes de ‘normalización’ en 2026, aunque su calendario dependerá de cuánto se prolongue el conflicto.”

UBS: la trayectoria a medio plazo apunta a tipos más bajos

El UBS CIO Daily señala que la Fed mantiene los tipos sin cambios y conserva un sesgo hacia la flexibilización, subrayando que el avance en la inflación de bienes en EEUU sigue siendo el factor clave para permitir nuevas bajadas de tipos: "Creemos que la trayectoria de la política monetaria a medio plazo sigue apuntando hacia tipos más bajos. La inflación subyacente aún probablemente se moderará a medida que avance el año. Un mercado laboral débil también debería mantener sobre la mesa las bajadas de tipos. El perfil de los miembros de la Reserva Federal apunta a un giro más conciliador".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma:

“A pesar de los riesgos a corto plazo que reducen la probabilidad de una flexibilización inminente, creemos que la trayectoria de la política monetaria a medio plazo sigue apuntando hacia tipos más bajos. Seguimos recomendando mantener una cartera diversificada que incluya asignaciones a bonos de calidad y oro en el contexto actual”.

Creand: menos margen de Warsh para forzar bajadas de tipos

David Macià, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra, destaca que la Fed fue muy clara: no tienen ninguna visibilidad, y deberá ir sobre la marcha. La postura de “esperar y ver” es completamente razonable, y es la que siguen todos los bancos centrales. Es un “shock de oferta”, no de demanda. El precio del crudo sube no porque la economía se esté recalentando, sino porque falta petróleo. Las subidas de precio destruyen demanda, y son recesivas, en última instancia. Subir tipos significaría añadir leña al fuego. No hay fisuras: la decisión se tomó por unanimidad (ignorando a Stephen Miran, que disiente desde que llegó el pasado agosto, y al que se presume cero independencia/obediencia absoluta a los deseos de la casa blanca).

Tocaba “dot plot”, donde se observa una compresión de las opiniones de los miembros del FOMC. Powell avisó que tenían menos valor que otras veces, dada la incertidumbre arrojada por el conflicto. Pero de algo sí sirven. Nadie calcula subir tipos este año, y se esperan menos recortes. De momento pues el impacto no es que vayan a revertir las bajadas de tipos, si no que estas se posponen en el tiempo.

Powell dijo que permanecerá en el cargo si Kevin Warsh no ha sido confirmado para cuando termine su mandato. Más importante que eso, dijo que seguirá en el consejo del FOMC mínimo mientras el gobierno siga insistiendo en enjuiciarlo – algo que un primer juez ya ha dictado que carece de fundamento alguno. Cuando eso termine, decidirá si seguirá más tiempo (no tiene por qué abandonar su silla hasta el 2028). Lo anterior garantiza la independencia del banco central, a la vez que reduce la capacidad de Warsh de forzar bajadas de tipos inminentes.

DWS se pregunta si habrá cambio de régimen en la Fed

Christian Scherrmann, Economista jefe de DWS para EEUU, resalta que "la confianza se enfrenta a la incertidumbre", La Fed espera que el aumento de los precios del petróleo afecte principalmente a la inflación general, aunque también influya ligeramente en la inflación subyacente, si bien solo a partir de 2026. El presidente de la Fed, Powell, aclaró posteriormente que los efectos de los aranceles también habían contribuido a esos cambios. Se espera que el crecimiento sea ligeramente más sólido en 2026, lo cual es notable dado el impacto potencial del aumento de los precios del petróleo y las revisiones a la baja del impulso económico en 2025. El gráfico de puntos sigue indicando una bajada de tipos en 2026 a pesar de la mayor inflación y el crecimiento más fuerte.

En la rueda de prensa, el presidente de la Fed, Powell, se ciñó en gran medida a la respuesta típica de un banco central ante una crisis energética. Destacó que las expectativas de inflación siguen pareciendo bien ancladas y señaló que la Fed tiene la intención de ignorar el aumento de los precios de la energía. La atención se centrará en las presiones sobre los precios relacionadas con los aranceles, especialmente en la inflación de los bienes. Aunque reconoció que es probable que la inflación aumente a corto plazo, se mostró optimista respecto a que los efectos de los aranceles comenzarían a disiparse a mediados de 2026. Otros comentarios sugieren que ésta sigue siendo la condición clave para las bajadas de tipos, y que serán los mercados laborales los que determinen el alcance final de la flexibilización.

Sobre la cuestión de la neutralidad, Powell reiteró que los tipos se encuentran actualmente en el extremo superior del rango neutral. También se expresó con sorprendente franqueza sobre la sucesión, afirmando que seguiría siendo presidente “provisional” si aún no se hubiera confirmado un sucesor y que permanecería en la Junta hasta que concluyeran las investigaciones del Departamento de Justicia.

El principio rector de la política monetaria sigue siendo la evolución de las expectativas de inflación y los factores que podrían alterar su trayectoria. En estos momentos, los responsables de los bancos centrales parecen bastante seguros al respecto. La combinación de una inflación persistente impulsada por los aranceles y los efectos inminentes del aumento de los precios de la energía hace que esta sea una postura audaz, que tal vez recuerde episodios pasados de complacencia. Como ha demostrado la historia, la credibilidad del banco central es un elemento crucial para anclar las expectativas de inflación. Esto podría explicar la sorprendente declaración de Powell, llena de confianza, en la que afirma que tiene la intención de permanecer en el cargo durante algún tiempo.

"Por ahora, mantenemos nuestra opinión de que la Fed acabará recortando los tipos aún más hacia niveles neutrales, aunque es probable que los mercados tengan que esperar algún tiempo para que esto suceda", señala.

En un informe realizado antes de esta reunión, DWS se pregunta si habrá un "cambio de régimen" en la Fed: "El candidato a presidente, Kevin Warsh, ha planteado repetidamente esa posibilidad. Pero suponiendo que Warsh sea nombrado finalmente, lo que les importa a los inversores no es tanto el eslogan como la dinámica del balance".

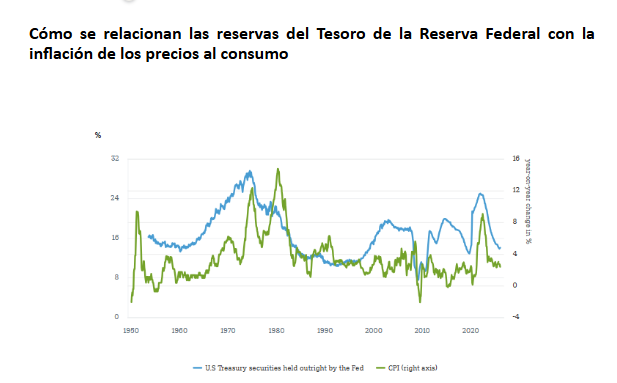

El gráfico compara las reservas de bonos del Tesoro estadounidense de la Fed como porcentaje del mercado total con el índice de precios al consumo (IPC) de EEUU. Los grandes aumentos en la huella de la Fed tendieron a coincidir con períodos en los que la inflación se convirtió, a posteriori, en un problema mayor, sobre todo en la década de 1970 y de nuevo tras la pandemia. Eso no significa que el balance 'provoque' cada repunte, pero es una herramienta que puede amplificar lo que la política fiscal y las perturbaciones de la oferta ya han puesto en marcha.

Por ese motivo, los mercados prestan atención al candidato a presidente de la Fed, Kevin Warsh, crítico desde hace tiempo de la flexibilización cuantitativa (QE) y la expansión del balance más allá de lo necesario para superar una crisis financiera. Sin embargo, como advierte Christian Scherrmann, economista jefe para EEUU de DWS, las declaraciones pasadas no justifican sacar conclusiones precipitadas sobre los cambios de política que se avecinan. En parte, esto refleja los cambios en la estructura financiera de la economía estadounidense en las últimas décadas.

Las compras de bonos a gran escala durante crisis anteriores significaron que la Fed compró bonos del Estado, así como otros valores, y amplió su balance mediante compras en el mercado. El resultado es un aumento de las reservas bancarias en el sistema. Al retirar bonos de las carteras privadas, la Fed puede hacer bajar los rendimientos a largo plazo. Esto podría flexibilizar las condiciones de los préstamos más allá del tipo de interés oficial, lo que favorecería los préstamos, los precios de los activos y el gasto. Si la demanda en toda la economía ya es fuerte y la oferta es limitada, es más probable que esa demanda adicional eleve los precios que la producción.

Actualmente, la Fed posee alrededor de 4,29 billones$ en bonos del Tesoro, lo que supone aproximadamente el 14% de la deuda negociable, y la inflación del IPC general es del 2,4% interanual. “Con Warsh al frente, es muy posible que veamos una Fed más centrada, que dependa menos, por ejemplo, de las orientaciones prospectivas”, argumenta Christian Scherrmann. “Pero es probable que cualquier cambio sea gradual, más que revolucionario”.

"Creemos que, en los próximos meses, la Fed probablemente mantendrá una actitud de espera hasta que la inflación haya digerido por completo el impacto de los aranceles. A más largo plazo, esperamos que siga siendo tan cautelosa como lo permitan las circunstancias con su balance, precisamente porque el uso de esta herramienta puede tener consecuencias importantes, a menudo de forma impredecible y con un retraso difícil de determinar", finaliza el análisis de DWS.