La Cámara de Comercio Brasil-España acerca el ecosistema europeo a 22 empresas brasileñas.

Miguel Ángel Valero

La Unión Europea (UE) reanuda la ratificación de su acuerdo comercial con EEUU, incorporando una cláusula que impide su entrada en vigor hasta que Washington cumpla los términos pactados. El Comité de Comercio del Parlamento Europeo votará el jueves 19 de marzo el texto, que podría elevarse al pleno para su aprobación en las próximas semanas. El proceso continúa pese a las investigaciones estadounidenses destinadas a introducir nuevos aranceles, abiertas tras la suspensión por el Tribunal Supremo de los denominados “recíprocos”.

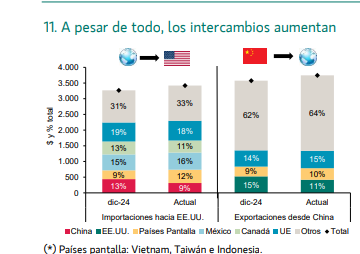

Mientras avanza la 'paz' comercial entre la UE y EEUU, crecen las dudas sobre el acuerdo firmado con India. Tras casi veinte años de negociaciones, interrumpidas varias veces desde 2007, la UE e India han culminado uno de los acuerdos de libre comercio (TLC) más ambiciosos de la última década , abriendo sus mercados y protegiendo , a la vez , sectores sensibles.

Este acuerdo pretende estructurar y consolidar una relación comercial que ya se encuentra en rápida expansión, siendo la UE el principal socio comercial de la India desde 2006. En conjunto, ambas economías representan casi una cuarta parte del PIB mundial y un tercio del comercio internacional , subrayando la relevancia global del pacto.

Las conversaciones sobre el acceso a los mercados automotriz, agrícola y lácteo se habían estancado durante años, hasta que se reanudaron en 2022 y se aceleraron notablemente en 2025, tras el Día de la Liberación Arancelaria proclamado unilateralmente por Trump.

Aunque los beneficios se esperan de forma gradual, el acuerdo ya ofrece perspectivas tangibles para el comercio de bienes, los servicios y las inversiones entre ambas partes.

Pero un análisis de Coface avisa que este pacto conlleva riesgos sustanciales que podrían amortiguar sus efectos económicos. El acuerdo establece un nivel de apertura comercial sin precedentes: la UE está liberalizando el 97% de sus líneas arancelarias para las exportaciones indias (el 91%, de inmediato), mientras que India está reduciendo gradualmente sus aranceles sobre más del 97% de las importaciones europeas , con avances clave en servicios, propiedad intelectual y varios sectores estratégicos, a pesar de las protecciones para los automóviles, la agricultura y el acero. Así, este pacto cubrirá 144subsectores de servicios.

Su firma responde a un entorno geopolítico inestable: desde 2025, EEUU ha impuesto aranceles acumulativos del 50% a las exportaciones indias, la pérdida parcial del SGP (Sistema General de Preferencias) ha debilitado el acceso de India al mercado de la UE, y Nueva Delhi busca asegurar un marco más estable. Para la UE, el acuerdo forma parte de una estrategia de diversificación, autonomía comercial y reafirmación del libre comercio ante las tensiones globales.

“Este acuerdo marca un punto de inflexión para las economías europea e india: redefine el acceso al mercado, asegura cadenas de valor clave y, por primera vez en dos décadas, crea un marco comercial capaz de amortiguar los choques geopolíticos” afirma Markus Kuger, economista para Alemania de Coface.

Si bien el acuerdo abre significativamente los mercados, los economistas de la compañía de gestión integral del riesgo comercial identifican cuatro riesgos claveque podrían reducir los beneficios de este acuerdo:

- Riesgos económicos y sectoriales:

- En sectores clave como el automóvil , la reducción de los aranceles indios (del 70-110% al 10%) ofrece una apertura real, pero no es suficiente para romper las restricciones estructurales del mercado: predominio de los vehículos de dos ruedas (80% de las ventas), baja tasa de propiedad de automóviles, fuerte concentración de fabricantes locales y cuotas limitadas a 250.000 vehículos al año para las exportaciones europeas.

- En los sectores siderúrgico y químico, los productores indios seguirán sujetos a las normas europeas más estrictas, en particular al mecanismo de ajuste en frontera delas emisiones de carbono (CBAM), cuya aplicación podría generar costes adicionales de más de 200€ por tonelada para ciertos aceros. La UE prevé proporcionar 500 millones€ en apoyo a la descarbonización en India, pero estas cantidades no serán suficientes para compensar por completo los efectos de las nuevas restricciones.

- Riesgos relacionados con la demanda global: En el sector textil y de la confección, los beneficios derivados del acceso libre de impuestos a la UE podrían verse limitados por la persistente debilidad de la demanda europea, así como por la competencia de proveedores que se benefician del acceso preferencial hasta 2029 (Bangladesh en particular).

- Riesgos políticos y de implementación: El precedente del acuerdo UE-Mercosur, que sigue bloqueado, demuestra que un acuerdo puede permanecer suspendido a pesar de la firma política. Si bien la ausencia de productos agrícolas sensibles reduce la exposición del acuerdo UE-India, no se puede descartar la posibilidad de un revés político. Por parte de la India, los riesgos son menores, pero las medidas paralelas, como la mejora de los visados de negocios, dependen de los Estados miembros y podrían no implementarse con rapidez, lo que genera tensiones y retrasos.

- Riesgos de tiempo: El alcance de los beneficios dependerá en gran medida del ritmo de implementación. En varios sectores, las reducciones arancelarias se extenderán a lo largo de 5 a 7 años, o incluso más (plásticos). Esto genera un riesgo de decepción para las empresas europeas, que podrían ver los beneficios solo a largo plazo, mientras que ciertas restricciones regulatorias se aplican de inmediato .

España atrae 22 empresas brasileñas hacia Europa

Mientras, la Cámara de Comercio Brasil-España (CCBE) ha participado en la misión empresarial Panco en Madrid. Una iniciativa integrada por 22 empresas brasileñas (Barbosa, Bramil, Pedreira, Cofesa, Mensore, Jaú Serve, Naomi Comercio de AL, Unisuper Uniâo, Shibata, Davo, Super Mercado Sao Roque, Ayumi Supermercados, Piratininga, Nagumo, Negreiros, Higas, Esperança, Parana, Rede Confiança-JAD, Kacula, Redex), y organizada por BBRetail con el objetivo de acercar al ecosistema europeo las últimas innovaciones tecnológicas aplicadas al sector retail. Las 22 empresas que han participado en esta misión en España han contado con la implicación de la CCBE y tres de sus socios, BBRetail como organizador y Telefónica y Sponsorb como colaboradores.

La recepción en Madrid de las compañías brasileñas se ha realizado en las instalaciones de Telefónica, socio protector de la CCBE y entidad que actualmente ostenta su presidencia. Renata Dutra, Senior Manager RI - Desk Brasil de Telefónica, destaca el papel de la Cámara de Comercio Brasil-España como “plataforma clave para la conexión empresarial entre ambos países”. Además, subrayó la relevancia de la CCBE como “un ecosistema que fomenta las relaciones bilaterales, promoviendo oportunidades de negocio y facilitando el intercambio de conocimiento entre empresas brasileñas y españolas”.

Por su parte, Jéssica Alves, adjunta a dirección de la CCBE, resalta cómo “esta misión refuerza el papel de la Cámara de ComercioBrasil-España como impulsora de iniciativas que conectan ambos mercados, así como su apoyo a proyectos liderados por sus socios, como es el caso de BBRetail, organizador de la misión Panco”.

Igor Paparoto, CEO de BBRetail y socio de la CCBE, subrayó la importancia de este tipo de misiones para acercar soluciones tecnológicas reales al sector del retail. Puso el foco en la necesidad de “integrar innovación, inteligencia artificial y nuevas herramientas digitales en las operaciones comerciales, con el objetivo de mejorar la eficiencia, la experiencia de cliente y la competitividad de las empresas”.

Leonardo Pellegrino, CO-CEO de Sponsorb, presentó un caso práctico centrado en la optimización del rendimiento en tienda. Sue xposición abordó la aplicación de metodologías orientadas a mejorar la agilidad operativa y latoma de decisiones basada en datos, mostrando ejemplos concretos de implementación en elsector.

Como parte central del encuentro, los asistentes participaron en diversas demos del Grupo Telefónica enfocadas en soluciones innovadoras para el retail, entre las que destacaron tecnologías como etiquetas digitales para la gestión eficiente de precios, herramientas de generación de insights sobre el comportamiento del consumidor, programas de reciclaje automatizados orientados a la fidelización del cliente, así como estudios de producción audiovisual aplicados a la creación de contenido y experiencias de marca. Estas demostraciones permitieron visualizar de forma práctica cómo la tecnología puede transformar los espacios comerciales y optimizar su rendimiento.

La jornada concluyó con una visita al Espacio Movistar, flagship de Telefónica en la Gran Vía,un entorno innovador que integra tecnología, entretenimiento y experiencia de cliente. Este espacio, concebido como un hub experiencial, ofreció a los participantes una visión práctica delas nuevas tendencias en retail, donde la digitalización y la interacción con el usuario seconvierten en elementos clave para atraer y fidelizar al consumidor.

Las contradicciones europeas con Rusia

Por otra parte, Ucrania ha accedido finalmente a reparar el oleoducto que transporta petróleo ruso hacia Europa, en medio de la presión ejercida por Hungría, que mantiene su veto al paquete de préstamos de 90.000 millones€ para Kiev. El oleoducto Druzhba, cuya rama norte abastece a Alemania y Polonia y cuyo tramo sur llega a Hungría, Eslovaquia y la República Checa, quedó dañado en enero a raíz del conflicto provocado por la invasión rusa.

Hungría y Eslovaquia –ambas con fuertes vínculos energéticos con Rusia– habían acusado a Ucrania de retrasar deliberadamente las reparaciones. Budapest elevó el tono al advertir que mantendría el bloqueo a la ayuda financiera europea mientras no se reanudaran los flujos, resumido por la frase de Orbán: “si no hay petróleo, no hay dinero”.

Tras semanas de tensión, Ucrania ha aceptado la asistencia técnica y financiera del bloque comunitario y señaló que el oleoducto podría volver a operar en aproximadamente mes y medio. Una situación paradójica, dado que serán fondos europeos los que financien la reparación de una infraestructura que transporta petróleo ruso, pese a que la UE prohibirá por completo las importaciones de crudo ruso antes de finales de 2027.