Europa reacciona ante Trump

Miguel Ángel Valero

El intento de anexión de Groenlandia, que pertenece a Dinamarca, ha sido el punto de no retorno para las complejas relaciones entre la Unión Europea y Donald Trump, especialmente desde el pomposo Día de la Liberación Arancelaria de principios de abril de 2025. A una inicial política de apaciguamiento y de no enfrentamiento, que llevó a un acuerdo comercial que suponía pagar muchos más aranceles que antes, le sucede ahora una estrategia de diversificación y de reducción de la dependencia respecto a EEUU y también a China, que se ha concretado en acuerdos con India y con Mercosur. También cuentan aquí los estrechamientos de relaciones con Canadá (hasta el punto de que ya no parece una utopía plantear su incorporación a la Unión Europea) y con Reino Unido, especialmente en seguridad. Y los acercamientos a China, todavía sin grandes resultados.

En un mundo cada vez más fragmentado, la Unión Europea ha cerrado uno de los acuerdos comerciales más relevantes de su historia reciente. La UE y la India han alcanzado un pacto de libre comercio de dimensiones históricas que conectará a casi 2.000 millones de personas y concentrará cerca de una cuarta parte del PIB mundial. No es un tratado más. Es una decisión estratégica marcada por la geopolítica, la urgencia y, en buena medida, por Trump.

Durante años, las negociaciones entre la UE y la India avanzaron lentamente, bloqueadas por aranceles, estándares regulatorios y, sobre todo, por la movilidad laboral. Pero la vuelta de Trump a la Casa Blanca cambió el ritmo. Sus amenazas arancelarias, el uso del comercio como arma política y la sensación de ruptura del viejo equilibrio atlántico actuaron como catalizador. Bruselas entendió que debía acelerar la diversificación de sus alianzas, y Nueva Delhi llegó a la misma conclusión tras constatar que, pese a la aparente cercanía entre Trump y Narendra Modi, EEUU no estaba dispuesto a ofrecer un acuerdo comercial estable ni respetuoso.

Ese doble desencanto explica la velocidad final del pacto. En apenas un año, y tras casi dos décadas de negociaciones intermitentes, la UE decidió cerrar lo que desde la propia Comisión se ha bautizado sin complejos como “la madre de todos los acuerdos comerciales”. El simbolismo fue claro: el viaje conjunto del presidente del Consejo Europeo, António Costa, y de la presidenta de la Comisión, Ursula von der Leyen, a Nueva Delhi, como invitados de honor al Día de la República india, escenificó que Europa ve a la India como un socio estratégico de largo plazo, no como un simple mercado de oportunidad.

Para Europa, el contexto no podría ser más delicado. La relación con EEUU atraviesa uno de sus momentos más tensos, la dependencia de China se percibe cada vez más como un riesgo estratégico, y las cadenas de suministro siguen expuestas a shocks geopolíticos. En ese escenario, la India aparece como la gran alternativa: una economía que crece por encima del 6% anual, que ya ha superado al Reino Unido como quinta potencia mundial y que todo apunta a que será la tercera antes de que termine la década.

El acuerdo permitirá reducir hasta 4.000 millones€ anuales en aranceles para los exportadores europeos, con recortes muy significativos en sectores como el vino, el aceite de oliva, la automoción, la maquinaria industrial o los productos químicos. Para una industria europea castigada por la pérdida de competitividad y por un entorno global cada vez más hostil, el acceso preferente a un mercado de 1.400 millones de personas no es menor. Al mismo tiempo, la India se consolida como alternativa real a China como plataforma manufacturera y tecnológica, atrayendo inversión extranjera y creando empleo industrial para una población joven que sigue creciendo.

Desde el punto de vista geopolítico, el pacto refuerza el papel de la India como potencia bisagra. Nueva Delhi mantiene relaciones con Rusia, China, EEUU y Europa sin alinearse plenamente con ninguno, y esa autonomía estratégica es precisamente lo que la hace atractiva para Bruselas. Para la UE, el acuerdo es una forma de ganar margen de maniobra en un mundo donde las reglas del comercio global se están reescribiendo a golpe de arancel y presión política.

El contraste con Mercosur es inevitable. Mientras el acuerdo con Argentina, Brasil, Paraguay y Uruguay sigue atrapado en resistencias internas, vetos cruzados y bloqueos políticos tras más de 25 años de negociaciones, el pacto con la India avanza con menos oposición interna y con una lógica más claramente geoestratégica. Mercosur se ha convertido en el símbolo de la lentitud y las contradicciones europeas; la India, en cambio, representa una apuesta pragmática por diversificar riesgos, aunque eso implique asumir concesiones incómodas, como una mayor apertura a trabajadores cualificados indios en un continente envejecido y con escasez estructural de talento.

Este acuerdo entre la Unión Europea y la India dice mucho más de Europa que de la propia India. Revela hasta qué punto Bruselas ha entendido, quizá tarde pero con claridad, que su futuro económico y político pasa por diversificar alianzas y reducir dependencias peligrosas. También refleja un cambio de mentalidad: frente a la parálisis de Mercosur y al deterioro del vínculo con EEUU, Europa ha optado por moverse. En un mundo donde el comercio se utiliza cada vez más como instrumento de poder, apostar por un acuerdo amplio, complejo y a largo plazo con la India no es solo una decisión económica. Es una declaración de intenciones sobre el lugar que Europa quiere ocupar en el nuevo orden global.

Mercosur, la historia interminable

Mientras tanto, el acuerdo de la UE y Mercosur es la historia interminable. Después de firmarse tras más de 25 años de negociaciones, el Parlamento Europeo ha solicitado al Tribunal de Justicia de la UE (TUE) opinión sobre su legalidad, un proceso que podría prolongarse hasta dos años. No se avanzará en la ratificación hasta que el TUE emita su opinión. En el peor escenario, si detectara incompatibilidades con los tratados de la UE, sería necesario renegociarlo.

Las condiciones actuales contemplan la eliminación gradual durante 10 años de los aranceles a los bienes industriales, lo que beneficiaría principalmente a los exportadores de automóviles europeos, actualmente gravados con un 35%. En cuanto a los productos agrícolas, se eliminarían los tributos al 93% de este tipo de exportaciones europeas y se liberalizaría el 82% de estas importaciones procedentes de Mercosur. El acuerdo también establece cuotas para productos sensibles como la carne vacuna, el pollo o el azúcar, además de una cláusula de salvaguardia. La Comisión monitorizaría estos productos y, en caso de alterar sus precios en un 5%, lanzaría una investigación. Si determinase que hay perjuicio a los ganaderos europeos, podría revertir la eliminación de los aranceles.

A pesar del debate político y del potencial impacto en algunos sectores específicos, la relevancia del acuerdo para la UE es relativamente limitada: el comercio con Mercosur representa únicamente el 2,2% del total extracomunitario.

En cualquier caso, la aprobación del acuerdo comercial entre la Unión Europea y Mercosur llega en un momento de toma de conciencia estratégica. Europa empieza a asumir algo que durante décadas evitó afrontar: ya no puede depender de EEUU ni para su seguridad, ni como socio comercial central, ni como garante último del orden internacional.

La guerra provocada por la invasión rusa de Ucrania dejó al descubierto la fragilidad del paraguas defensivo europeo. Y el regreso de Donald Trump a la Casa Blanca ha terminado de romper cualquier ilusión residual. EEUU ya no actúa como aliado previsible, sino como una potencia que prioriza su interés inmediato, utiliza los aranceles como arma política y no distingue entre competidores, socios o aliados. En ese contexto, Europa entiende que diversificar riesgos no es una opción ideológica, sino una necesidad estratégica.

Durante años, la UE miró hacia otro lado cuando se trataba de América Latina. Ese vacío lo ocupó China con una estrategia paciente y coherente: inversiones masivas en infraestructuras críticas (puertos, ferrocarriles, carreteras y energía) a cambio de acceso preferente a materias primas y mercados. Una relación útil para muchos países latinoamericanos, pero profundamente asimétrica. Mucho comercio, sí, pero poca industrialización local y escasa transferencia de valor añadido.

China no solo ha hecho eso en América Latina. Ha replicado el modelo en África y en buena parte de Asia, construyendo una red de dependencias económicas que le permite reducir su exposición a Estados Unidos, asegurar suministros estratégicos y ampliar su influencia política. Mientras Washington amenaza y sanciona, Pekín ofrece financiación, obra pública y acceso a su mercado. No impone reglas democráticas, pero sí genera dependencia estructural.

Frente a ese tablero, el acuerdo entre la UE y Mercosur representa una apuesta distinta. Europa no ofrece coerción ni cheques a cambio de lealtad, sino integración bajo reglas compartidas. Un espacio de libre comercio que, si se ratifica plenamente, será el mayor del mundo y que se regirá por estándares comunes en materia laboral, medioambiental y regulatoria. Para América Latina, abre la puerta a atraer inversión productiva y avanzar en industria y empleo de mayor calidad. Para Europa, supone acceso a mercados clave, diversificación comercial y un ahorro inmediato de miles de millones en aranceles.

El coste interno es real y no menor. Sectores como la agricultura y la ganadería europeas, especialmente en países como Francia o España, perciben el acuerdo como una amenaza directa. Pero aquí aparece una diferencia clave frente a otros modelos de poder: la Unión Europea asume el conflicto dentro de su propio sistema político, lo debate y trata de compensarlo con salvaguardias y fondos comunitarios. Eso no elimina la realidad de fondo: habrá ganadores y perdedores. Muchos profesionales del sector verán cómo su modelo de negocio deja de ser viable, explotaciones familiares quedarán por el camino y proyectos de vida construidos durante décadas se verán truncados. Como en toda gran negociación, se cometerán injusticias y no todos los costes se repartirán de forma equitativa. La diferencia es que Europa, al menos, reconoce ese daño, lo discute abiertamente y trata de amortiguarlo, aunque no siempre lo consiga.

Mercosur no es un acuerdo perfecto. Tiene riesgos, genera fricciones y exige sacrificios. Pero encaja en una lectura más amplia del mundo que viene. EEUU se vuelve imprevisible y utiliza el comercio como arma. China expande su influencia comprando dependencia. Europa, con todas sus limitaciones, intenta construir alianzas estables basadas en normas, no en la fuerza.

En ese contexto, Mercosur no es solo un tratado comercial. Es la constatación de que Europa ha entendido que el mundo ha cambiado y que su supervivencia geopolítica pasa por dejar de depender de un único socio y empezar a tejer su propia red de alianzas. Más lenta, más incómoda y menos espectacular, pero probablemente más sostenible.

El acuerdo con Mercosur refleja mejor que ninguna otra iniciativa la encrucijada en la que se encuentra Europa. Puede optar por replegarse, proteger a corto plazo a sectores concretos y aceptar un papel cada vez más irrelevante en el nuevo orden global, o asumir costes internos para defender una visión de largo plazo basada en diversificación comercial, reglas compartidas y autonomía estratégica. No es un camino cómodo ni popular, pero sí el único coherente con la realidad del mundo que viene.

"En un entorno donde unos imponen por la fuerza y otros compran lealtades con cheques, Europa empieza a asumir que integrarse, tejer alianzas y reducir dependencias no es una elección ideológica, sino una condición para seguir jugando la partida", subraya el analista Pablo Gil en The Trader.

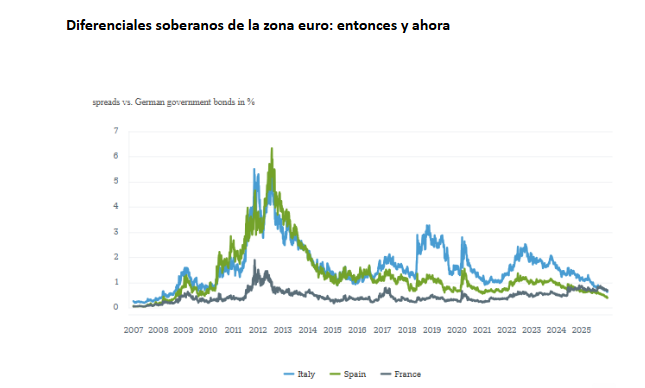

DWS: los bonos europeos ganan atractivo

Dentro de este contexto, un análisis de DWS muestra que, cada vez más, la reducción de los diferenciales de la Eurozona dice menos sobre las virtudes europeas y más sobre las inquietudes en muchos de los otros mercados de bonos del mundo

En los primeros días del euro, la reducción de los rendimientos de los bonos del Estado se consideraba una prueba de que la moneda única estaba surtiendo efecto. En 2007, Italia, España y Francia podían obtener préstamos a tipos de interés muy similares a los de Alemania. Luego llegó la crisis de la zona euro y, con ella, el doloroso recordatorio de que la convergencia de los tipos de interés nominales no siempre es sinónimo de estabilidad futura.

Como muestra el gráfico de DWS, los rendimientos de los bonos italianos, españoles e incluso franceses han vuelto a situarse en los niveles previos a la crisis, en términos de sus diferenciales relativos con respecto a los bonos alemanes. Esto refleja años de dolorosas reformas internas, junto con los esfuerzos europeos por mantener intacta la transmisión monetaria y evitar la fragmentación. La declaración de Mario Draghi en 2012 de “haremos todo lo que sea necesario” sigue proyectando una larga sombra. Irlanda y Grecia, que en su día fueron sinónimo de disfunción a los ojos de los inversores en bonos del Estado, tienden hoy en día a cotizar a niveles comparables a los de Austria y Bélgica.

Pero esta última oleada de convergencia se debe tanto a la turbulencia en otros lugares como a la calma política en el Banco Central Europeo (BCE). La crisis soberana más espectacular de los últimos años, tras un minipresupuesto para 2022 que fue mal acogido, se produjo en Londres, no en Lisboa. EEUU y Japón luchan ahora con sus propios demonios fiscales, lo que hace que el drama político europeo se vea bajo una luz más indulgente.

La saga presupuestaria de Francia es un buen ejemplo de ello. La parálisis política, un Gobierno que impone medidas y la perspectiva de múltiples votos de censura podrían haber provocado un aumento vertiginoso de los diferenciales. Esta vez, los mercados apenas se inmutaron, y no solo porque parece probable que el Gobierno sobreviva y evite unas elecciones anticipadas. Fundamentalmente, ¿por qué entrar en pánico por las tácticas de procedimiento en la Asamblea Nacional cuando el rendimiento a 30 años de Japón está fluctuando y Washington está jugando con la idea de comprar Groenlandia?

Las mejoras estructurales también han contribuido. Italia y España son los mayores beneficiarios de los fondos de recuperación pospandémicos de la UE, lo que ayuda a estabilizar la deuda pública en los niveles actuales. Últimamente, ambos países tienden a cotizar con diferenciales más ajustados que Francia. “Los compradores extranjeros también han vuelto”, señala Ulrike Kastens, economista senior de DWS. “Según los datos del banco central, la proporción de bonos soberanos franceses e italianos en manos de extranjeros se ha ido recuperando en los últimos años. Hoy en día, la estabilidad es un concepto relativo, y Europa se está beneficiando de los dramas de los demás”, subraya.