El café Arábica y la soja sortean la geopolítica

Miguel Ángel Valero

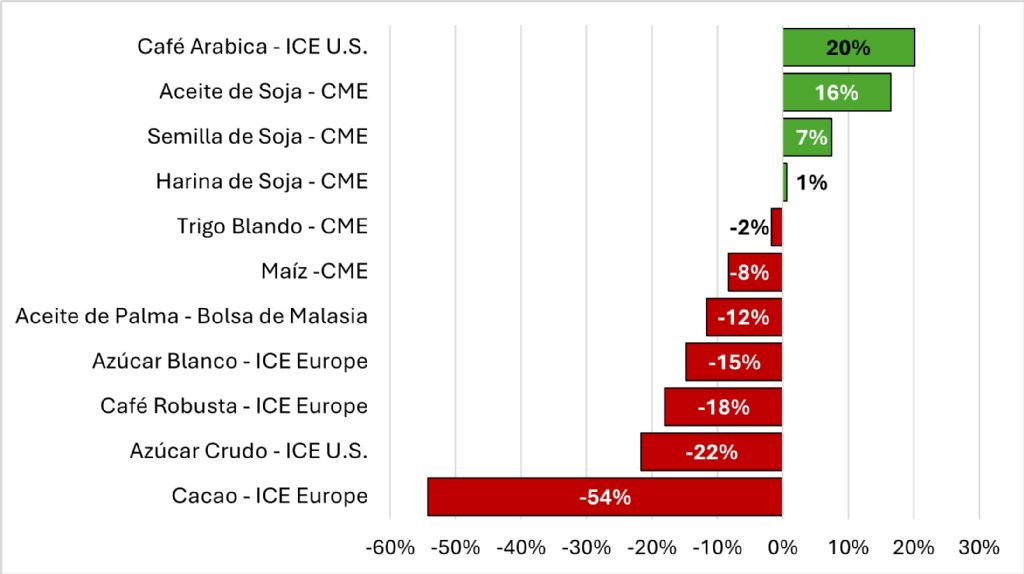

El año 2025 se cerró con un panorama claramente heterogéneo para los mercados agrícolas, marcando una clara discontinuidad respecto a las tensiones generalizadas que habían caracterizado las campañas anteriores, según un informe de Areté The Agri-Food Intelligence Company. La variación de los precios entre el inicio y el final del año pone de manifiesto una clara polarización: pocos sectores logran mantenerse en terreno positivo, mientras que la mayoría de las materias primas agrícolas registran correcciones incluso profundas, reflejando el regreso al primer plano de los fundamentales productivos.

Entre los mercados que han mostrado una mejor y sólida resistencia a lo largo del año destaca el café Arábica, que cerró 2025 con un aumento significativo. Su comportamiento estuvo respaldado principalmente en la primera parte del año por las incertidumbres relacionadas con la disponibilidad de producto y por unos niveles de existencias relativamente ajustados, especialmente en Brasil. Con el avance de la campaña, no obstante, la mejora de las perspectivas productivas fue reduciendo progresivamente la presión alcista, dejando al mercado en una fase de consolidación en el tramo final del año.

También en terreno positivo, aunque con dinámicas distintas, se sitúa el complejo de la soja, impulsado en gran medida por el aceite de soja. El apoyo ha venido de la demanda energética, que ha seguido orientando los flujos de utilización de los aceites vegetales, manteniendo elevada la demanda de aceite pese a un contexto agrícola globalmente bien abastecido. El grano de soja solo se ha beneficiado parcialmente de esta dinámica, mientras que la harina de soja ha mostrado una estabilidad sustancial en términos interanuales, lastrada por una demanda ganadera menos dinámica y por un excedente estructural de oferta.

De cara al futuro, sin embargo, el sector de la soja se enfrenta a un escenario más complejo. Las primeras indicaciones para 2026 apuntan a una nueva cosecha récord en Brasil, destinada a reforzar aún más la disponibilidad global de grano y derivados.

Al mismo tiempo, persiste un elevado grado de incertidumbre en el frente comercial: la evolución de las relaciones entre EEUU y China continúa siendo un factor de riesgo para los flujos comerciales, con posibles repercusiones sobre la competitividad de los distintos orígenes y sobre el equilibrio entre exportaciones y consumo interno.

En este contexto, y a pesar de que China ha recomenzado a comprar soja, los niveles son inferiores a la serie histórica, existiendo una caída de la demanda internacional de grano de soja estadounidense, que podría compensarse con políticas de apoyo al consumo interno (por ejemplo, un aumento de los objetivos de producción de biodiésel) para sostener los precios del grano y del aceite de soja en la CME.

En conjunto, 2025 marca la transición desde una fase de inflación generalizada de los mercados agroalimentarios hacia un contexto dominado por el impacto de los fundamentales sobre los precios.

Así, 2026 se abre bajo el signo de una mayor dispersión de comportamientos, con mercados cada vez más obligados a enfrentarse a las dinámicas de oferta, las políticas agrícolas y energéticas y el ritmo de la demanda global.

Muchas dudas sobre el acuerdo EEUU-India

Por otra parte, EEUU e India anunciaron de forma inesperada un acuerdo comercial que reduce la carga arancelaria aplicada a los bienes de origen indio del 50% al 18%, a cambio, de que el país surasiático elimine sus importaciones de petróleo ruso, como ya publicó Dinero Seguro el 2 de febrero. Hasta ahora, Nueva Delhi soportaba un gravamen total del 50% (25% de arancel recíproco y otro 25% adicional como “castigo” vinculado a la compra de crudo ruso). Con el nuevo pacto, desaparece el arancel punitivo del 25% y la tasa recíproca se reduce al 18%.

Este ajuste mejora la competitividad de India en el mercado estadounidense: pasa de ser el socio comercial con la tasa más elevada a situarse ligeramente por debajo de otros exportadores asiáticos como Vietnam (20%) y la mayoría del Sudeste Asiático (19%), aunque aún por encima de Corea del Sur y Japón, cuyas tarifas rondan el 15%.

Por su parte, Trump afirmó que India se ha comprometido a detener completamente sus compras de petróleo ruso, eliminar aranceles y barreras no arancelarias hasta llevarlas a cero, y adquirir más de 500.000 millones$ en bienes estadounidenses –incluidos energía, tecnología y productos agrícolas–.

Sin embargo, estas declaraciones deben tomarse con cautela: aunque India ha reducido sus importaciones de crudo ruso en el último mes, hasta 1,2 millones de barriles diarios (mbd) desde 1,7 mbd promedio en 2025, persisten dudas sobre la posibilidad de que estos flujos desaparezcan por completo, dada la ventaja de precios rusos con descuento.

Tampoco parece viable que India elimine por completo las barreras a los productos lácteos y agrícolas de EEUU, sectores especialmente protegidos y que ya fueron líneas rojas en su reciente acuerdo con la Unión Europea.

Sí es más factible que suprima aranceles para bienes intermedios, que representan una parte sustancial del comercio bilateral.

En cuanto al anuncio de compras superiores a 500.000 millones$ en bienes estadounidenses, no se ha aclarado el horizonte temporal. Para que este compromiso sea creíble, debería abarcar un periodo muy amplio, considerando que las importaciones anuales de India desde EEUU en 2024 fueron de 44.000 millones.