Aunque insisten en que su escenario central es un conflicto relativamente corto (alrededor de un mes), los mercados temen que se prolongue, lleve al petróleo a los 140$, dispare los precios de la energía, y provoque tensiones financieras en países del Golfo y asiáticos.

Miguel Ángel Valero

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, vaticina que el dólar estadounidense continuará fortaleciéndose mientras la guerra en Oriente Medio se prolongue sin una resolución inmediata, consolidando su papel como principal activo refugio en los mercados financieros internacionales.

Según el análisis de Ebury, la reacción de los inversores al aumento de las tensiones ha seguido el patrón clásico de 'risk-off', riesgos fuera. Los flujos se han dirigido hacia activos considerados seguros, entre ellos el dólar, que se ha apreciado aproximadamente un 1,5% frente a sus principales pares en lo que va de semana.

El informe destaca que la divisa estadounidense se está viendo respaldada por varios factores simultáneos. Por un lado, su elevada liquidez refuerza su condición de refugio en momentos de incertidumbre geopolítica. Por otro, el repunte de los precios del petróleo —del que EEUU es exportador neto— y la reducción de las expectativas de recortes de tipos por parte de la Reserva Federal están apoyando su cotización.

El escenario central que manejan los mercados es el de una guerra relativamente corta, de alrededor de un mes, en línea con las estimaciones expresadas por el presidente estadounidense, Donald Trump. “Mientras ese horizonte temporal siga siendo plausible, las ganancias adicionales del dólar podrían mantenerse contenidas e incluso dar paso a una corrección si el conflicto concluye hacia finales de mes o a comienzos de abril”, señala Matthew Ryan, jefe de Estrategia de Mercados de Ebury.

No obstante, Ryan advierte de que el principal riesgo para los mercados sería una escalada regional del conflicto o un cierre prolongado del estrecho de Ormuz: “En ese escenario, los precios del petróleo podrían acercarse o incluso superar los 100$ por barril, lo que intensificaría la aversión al riesgo y reforzaría aún más al dólar frente a otras divisas”. En este contexto, las monedas europeas —especialmente el euro, la corona sueca y las divisas de Europa Central y del Este— están siendo las más perjudicadas, en parte por su elevada sensibilidad al encarecimiento del gas, cuyo precio en Europa ha aumentado cerca de un 50%. Otras divisas emergentes de mayor riesgo, como el rand sudafricano, también han registrado caídas.

Aunque la volatilidad en los mercados de divisas ha aumentado de forma significativa desde el inicio del conflicto, el informe señala que los niveles actuales aún se sitúan por debajo de los registrados en episodios de pánico financiero.

Atradius Crédito y Caución: el petróleo puede llegar a los 140$

La guerra en Oriente Medio, iniciada por los ataques de EEUU e Israel contra Irán, puede prolongarse durante varias semanas, lo que aumenta la incertidumbre sobre la duración y la trayectoria del conflicto y sus posibles repercusiones. Las consecuencias inmediatas se han dejado sentir en toda la región. Las perturbaciones en los principales centros del Golfo han afectado al transporte y al tráfico aéreo, ya que las autoridades restringen el espacio aéreo y desvían los vuelos. Las organizaciones internacionales han convocado reuniones de emergencia para evaluar la situación, mientras que dentro de Irán los ataques contra altos cargos han creado incertidumbre sobre la toma de decisiones y la estabilidad política.

Según Niels de Hoog, economista sénior de Atradius, "este conflicto representa un acontecimiento significativo y sin precedentes, con posibles implicaciones para el riesgo país en toda la región y más allá. En este momento, nuestra hipótesis de trabajo es que cualquier escalada regional, incluido un cierre temporal del estrecho de Ormuz, probablemente será de corta duración, entre unos días y varias semanas. En este escenario, esperamos que el impacto económico global sea relativamente limitado".

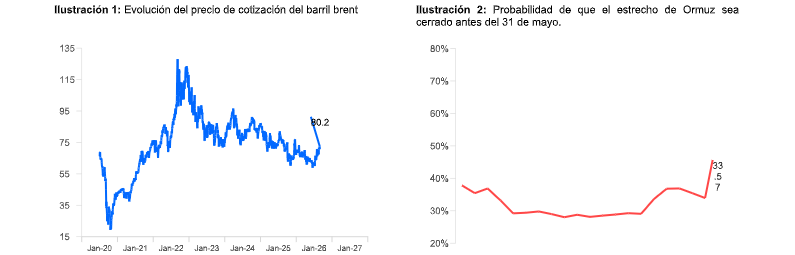

La presión sobre el estrecho de Ormuz es ahora el factor central que determina el impacto económico y en la cadena de suministro de esta crisis. La combinación de la escalada militar, las advertencias directas a los buques y la suspensión de las operaciones de las principales empresas navieras y energéticas ha provocado un cierre efectivo. Las autoridades iraníes afirman que el estrecho está cerrado y que Irán atacará a cualquier barco que intente atravesarlo. Esto es importante porque Ormuz es el corredor energético más importante del mundo, por el que circula alrededor del 20% del petróleo mundial y aproximadamente el 30% del gas natural licuado. Cualquier interrupción en este corredor repercute rápidamente en los precios de la energía, los riesgos de inflación y las cadenas de suministro mundiales. Los precios del petróleo ya han subido hasta los 80$ por barril y podrían aumentar hasta los 90-140$, dependiendo de la duración de la interrupción.

La reducción de los flujos a través de Ormuz también está afectando al transporte y la logística en general. Las compañías navieras están ralentizando o desviando sus buques, las compañías aéreas están ajustando sus rutas para evitar los riesgos regionales y los principales centros de distribución del Golfo están experimentando restricciones de conectividad. Estos cambios provocan tiempos de tránsito más largos, mayores costes y mayores necesidades de capital circulante para sectores sensibles al tiempo, como la electrónica y los componentes de automoción. Dado que gran parte del comercio entre Asia y Europa depende de estas rutas, cualquier interrupción prolongada tendría importantes repercusiones en las cadenas de suministro que dependen de operaciones "justo a tiempo".

En este sentido, Niels de Hoog apunta que "no esperamos que Irán pueda mantener el estrecho cerrado durante un periodo prolongado, ya que es muy probable que una operación marítima internacional liderada por Estados Unidos ponga fin al bloqueo con relativa rapidez. Un cierre prolongado también iría en contra de los propios intereses de Irán, ya que bloquearía sus vitales exportaciones de petróleo a China".

El escenario base de Crédito y Caución es un conflicto de corta duración seguido de un retorno gradual a la diplomacia, incluyendo un nuevo intento de negociaciones nucleares. Según De Hoog, "Irán está muy aislado y le resultaría difícil mantener una confrontación prolongada. Un cierre prolongado del estrecho de Ormuz también afectaría gravemente a su frágil economía, al interrumpir las exportaciones de petróleo esenciales a China y aumentar las presiones sociales internas. Las recientes acciones de alto riesgo dirigidas contra los Estados del Golfo parecen tener como objetivo principal crear una ventaja política para volver a las negociaciones. Una escalada importante sería contraproducente, ya que podría empujar a los Estados del Golfo a volverse activamente contra Irán".

En un escenario de conflicto breve, el impacto económico en los Estados del Golfo sigue siendo limitado, aunque las perturbaciones son inevitables. Debido al bloqueo efectivo del estrecho de Ormuz, los Estados del Golfo no pueden beneficiarse del aumento de los precios del petróleo y sus economías no petroleras sufren presiones temporales por el cierre del espacio aéreo y las interrupciones en el turismo, la logística y las actividades de reexportación. Gracias a sus importantes reservas internacionales y a sus grandes fondos soberanos, la mayoría de las economías del Golfo son capaces de absorber una interrupción que dure unas pocas semanas, con un impacto medio estimado en el crecimiento de alrededor de medio punto.

Qatar es el más expuesto, ya que todas sus exportaciones de gas natural licuado deben transitar por el estrecho de Ormuz. Esta vulnerabilidad explica su decisión preventiva de detener temporalmente la producción de GNL tras los recientes incidentes de seguridad. Omán parece menos vulnerable porque su principal puerto, Duqm, se encuentra fuera del estrecho, aunque los recientes ataques con drones e incidentes en el golfo de Omán ponen de relieve riesgos adicionales. Los Emiratos Árabes Unidos y Arabia Saudí pueden desviar parte de sus exportaciones de petróleo a través de oleoductos, aunque esto solo mitiga parcialmente el impacto.

Una mayor escalada podría implicar una mayor dependencia de las milicias proxy en toda la región y ataques a las instalaciones petroleras y gasísticas vecinas, lo que supondría un riesgo de daños duraderos para la capacidad de producción regional y mundial. Los ataques con drones contra una refinería de petróleo en Arabia Saudí y una planta de GNL en Qatar indican que esta posibilidad se ha vuelto más plausible. Tales acciones también aumentarían la probabilidad de represalias contra la propia infraestructura energética de Irán.

Para los países fuera de la región que dependen en gran medida del petróleo y el gas importados, el principal canal de transmisión es el aumento de los precios de la energía. Muchas de estas economías están más expuestas financieramente que los Estados del Golfo e Israel. Las economías asiáticas, incluidas China y la India, son especialmente sensibles, ya que dependen en gran medida del tránsito físico de petróleo y gas a través del estrecho de Ormuz y se verían directamente afectadas por cualquier interrupción prolongada.

No se puede descartar un escenario negativo que implique una escalada más prolongada. A diferencia de la operación de 2025, que se centró en limitar las capacidades nucleares de Irán, los objetivos actuales se extienden al cambio de régimen y al desmantelamiento del arsenal de misiles balísticos de Irán. Esta dinámica aumenta la sensación de vulnerabilidad estratégica de Irán y la probabilidad de nuevas represalias.

En este escenario mucho más adverso, las estimaciones sugieren que los precios del petróleo podrían subir hasta entre 130$ y 140 por barril. Aunque es poco probable que Irán mantenga cerrado el estrecho de Ormuz durante un periodo prolongado, podría seguir perturbando el tráfico marítimo dentro y fuera del estrecho, lo que crearía una inestabilidad persistente en los flujos energéticos mundiales.

En estas condiciones, Bahrein sería probablemente el primer Estado del Golfo en sufrir tensiones financieras debido a la debilidad de sus finanzas públicas, sus limitadas reservas y su fuerte dependencia de los ingresos petroleros. Otras economías del Golfo también se verían sometidas a una presión sostenida, ya que las perturbaciones en la logística, el turismo y la actividad exportadora se prolongarían durante más tiempo.

Las economías asiáticas, incluidas China y la India, son especialmente vulnerables, ya que alrededor del 80% del petróleo y el gas que transita por el estrecho de Ormuz tiene como destino Asia. Una subida prolongada de los precios también afectaría a otros mercados emergentes con una alta dependencia de las importaciones de energía y un margen fiscal limitado. Incluso si los productores de la OPEP aumentaran la producción, el alivio sería limitado si el petróleo no pudiera llegar a los mercados de exportación.

El impacto en la economía y los mercados mundiales dependerá en gran medida de la duración y la intensidad del conflicto. A pesar de la situación, Crédito y Caución sigue "operando con normalidad en todo Oriente Medio, garantizando la cobertura y el apoyo a nuestros clientes y socios. Supervisamos la evolución del riesgo asociado a las líneas de crédito comercial de nuestros asegurados en la región, seguimos de cerca los acontecimientos y recopilamos información de múltiples fuentes para garantizar que nuestras respuestas sigan siendo precisas y específicas para cada contexto".

Banca March: medidas para contener el aumento de los costes energéticos

La inercia del conflicto se mantiene, con ataques masivos de Irán a diversos puntos de los países del Golfo. En estos momentos, han quedado paralizadas tanto la mayor planta de licuefacción de gas de Catar (Ras Laffan) como la mayor refinería del mundo situada en Ras Tanura, en Arabia Saudí, ambas afectadas por drones iraníes. Del mismo modo, se han registrado agresiones contra varios cargueros en Kuwait. Como consecuencia, el esperado alivio en las futuras garantías estadounidenses se vio cuestionado, provocando un cierto repunte en los precios del gas y del petróleo. En respuesta, el gobierno de EEUU está estudiando intervenciones en el mercado de futuros del crudo y, además, está flexibilizando la presión sobre India para que continúe comprando petróleo ruso. Ambas medidas tienen un objetivo claro: contener el ascenso de los precios energéticos mientras se movilizan los recursos necesarios para garantizar el paso físico por el estrecho.

Pero en Banca March consideran "prematuro" hablar de una crisis energética: aunque el gas y el petróleo han repuntado, siguen muy por debajo de los niveles críticos registrados tras la invasión rusa de Ucrania (el crudo continúa aproximadamente un 30% por debajo del máximo de 2022 y el gas europeo tendría que multiplicarse por 6,5 veces para alcanzarlo). Incluso con la intensificación de la competencia global por el gas —se han identificado varios metaneros estadounidenses con destino a Europa que han modificado su rumbo hacia el sur, posiblemente para dirigirse a Asia—, los precios de la electricidad en Europa se mantienen estables, en niveles similares a los del último mes, lo que indica que aún no han incorporado el encarecimiento reciente de las materias primas energéticas.

En consecuencia, los mensajes provenientes de Estados Unidos muestran que harán todo lo posible por contener el aumento de los costes energéticos, dada la impopularidad que genera el alza de precios. Al mismo tiempo, China incrementará su presión diplomática sobre Irán para que excluya la energía del tablero bélico. Con este contexto, "mantenemos que, una vez se reabra sostenidamente el estrecho, la duración del conflicto perderá relevancia para los mercados. Permanecer fuera del mercado hasta que eso ocurra, en un entorno de volatilidad tan elevada, nos parece una decisión equivocada", señalan los expertos de la entidad.

Pero el FMI advirtió que un aumento del 10% en los precios de la energía que se prolongue durante un año impulsaría la inflación global en +0,4 puntos y frenaría el crecimiento económico entre -0,1 y -0,2 p.p. La directora gerente, Kristalina Georgieva, señaló que la resiliencia del crecimiento “vuelve a ponerse a prueba”, con muchos países afrontando la crisis en Oriente Medio con “amortiguadores agotados” tras los shocks recientes. Aun así, destacó que varias economías asiáticas han reforzado su capacidad fiscal y sus reservas en las últimas dos décadas.

El FMI mantiene conversaciones con algunos miembros ante la posibilidad de ofrecer asistencia para la balanza de pagos si la incertidumbre aumenta, y alerta sobre la especial vulnerabilidad de los países importadores de petróleo, las economías insulares del Pacífico y los Estados de bajos ingresos con elevada carga de deuda. Las estimaciones del FMI señalan que por cada 10$ dólares adicionales del Brent, el crecimiento del PIB mundial se reduciría en una décima y la inflación aumentaría entre 0,3-0,5 punto.

"Sin embargo, nuestro escenario base no contempla una prolongación tan extensa del conflicto. Por un lado, por la falta de intereses: en el caso estadounidense, una contienda muy larga que implicara una invasión terrestre y pérdidas humanas no resulta conveniente a pocos meses de las elecciones midterm. Por otro lado, el coste de la guerra y el desgaste de recursos para ambas partes: se estima que tan solo el primer ataque supuso para EEUU 4.000-5.000 millones$ y cada día adicional añade 900 millones. En el caso de Irán la limitación es mayor: no dispone de suficiente capacidad militar y económica para sostener un conflicto prolongado. En materia de misiles balísticos, fuentes israelíes estiman el arsenal iraní en 2.000-2.500 antes del conflicto y, en estos seis días, habría consumido ya más de 560 de ellos", concluyen los expertos de Banca March.

Pictet: los bonos, los grandes perjudicados

Arun Sai, estratega multiactivos en Pictet AM, destaca que el temor predominante es un choque de precios de la energía tan violento como el que se dio con la invasión rusa de Ucrania. "No puede descartarse, pero no es nuestro escenario base. Es raro que las crisis geopolíticas causen daños duraderos en el crecimiento económico y los mercados financieros. La gran excepción fue la crisis del petróleo en los años 70 y hay pocas señales de que se vaya a repetir", argumenta.

En el análisis de escenarios en un extremo el conflicto bélico termina rápidamente, con el ejército de Irán debilitado, aunque su régimen manteniéndose. En el escenario opuesto extremo, se da el improbable caso de que la guerra se extienda más allá de la región.

Actualmente la economía global es mucho menos intensiva en petróleo que entonces. EEUU es exportador neto de petróleo, las reservas globales de crudo son abundantes y los amortiguadores razonables. Incluso si el precio del crudo sube el 30%, el crecimiento del PIB global se reduciría solo 0,2% y la inflación aumentaría poco más de 1%. Pero el petróleo no es el único factor. El sentimiento es una consideración importante y en este sentido los mercados parecen más vulnerables. Acciones y otros activos de riesgo estaban en un equilibrio frágil las semanas previas al ataque militar, entre la mejora de fundamentales macroeconómicos y pérdida de confianza en las acciones tecnológicas estadounidenses. Así que las acciones pueden ser más volátiles.

Las caídas de las acciones deben ser modestas en la mayoría de los escenarios, a menos que el conflicto se amplíe sustancialmente, por ejemplo, incluyendo a Rusia y China. Los bonos pueden tener dificultades iniciales por el mayor precios del petróleo e inflación. Una mayor escalada provocaría caída del gasto de los consumidores y la confianza empresarial, alimentando expectativas de recortes de tipos de interés, lo que haría caer las rentabilidades a vencimientos de los bonos. El oro puede ser beneficiario clave, como depósito de valor de alta liquidez y cobertura estratégica contra la inflación en el tiempo, aunque es vulnerable a episodios de volatilidad. El dólar también debe apreciarse por la demanda como refugio seguro, respaldada por la posición de EEUU como gran productor de energía, aunque previsiblemente reanudaría su gradual declive si el conflicto llega a su fin.

"En los días posteriores al ataque nuestros equipos multiactivos han reducido participaciones en activos más arriesgados y añadido cobertura contra nuevas caídas mediante opciones de venta de acciones y de deuda empresarial. Hemos incrementado el peso del dólar, especialmente ante la debilidad del yen japonés, tendiendo en cuenta que tiene margen de apreciación si el conflicto continúa. Sobre ponderamos franco suizo, que puede revalorizarse especialmente porque el Banco Nacional Suizo puede apoyarlo para contrarrestar presiones inflacionarias del precio de la energía. Mantenemos alta convicción en oro.Consideramos la resiliencia de los mercados emergentes más allá del norte de Asia, donde domina la tecnología. Las acciones de mercados emergentes son una asignación estratégica respaldada por sólidos fundamentales de crecimiento doméstico", explica.

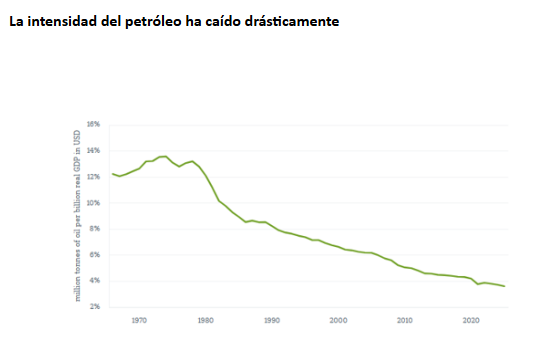

DWS: Las crisis petroleras ya no afectan como antes

El petróleo fue en su día el centro de la mayoría de las crisis macroeconómicas. En 1979, la revolución en Irán contribuyó a elevar los precios del crudo, lo que frenó el crecimiento, aumentó la inflación y empeoró las balanzas comerciales. A medida que se desarrolla la última crisis en Oriente Medio, conviene recordar por qué ese mundo ha desaparecido. Como muestra el gráfico de DWS, el consumo de petróleo por unidad de producto interior bruto (PIB) real ha descendido de forma constante desde finales de la década de 1970, tanto en la economía mundial como en la estadounidense. Las ganancias en eficiencia, el cambio hacia los servicios y la sustitución del petróleo han reducido su participación en los costes de los insumos, que antes provocaban subidas de precios en toda la economía. Cuando la intensidad del petróleo es baja, los precios más altos afectan a una parte más reducida de los costes de producción y tardan más en repercutir en los salarios y la inflación subyacente. A medida que las economías se electrifican, cada dólar o euro adicional de producción “contiene” ahora muchos menos barriles que antes.

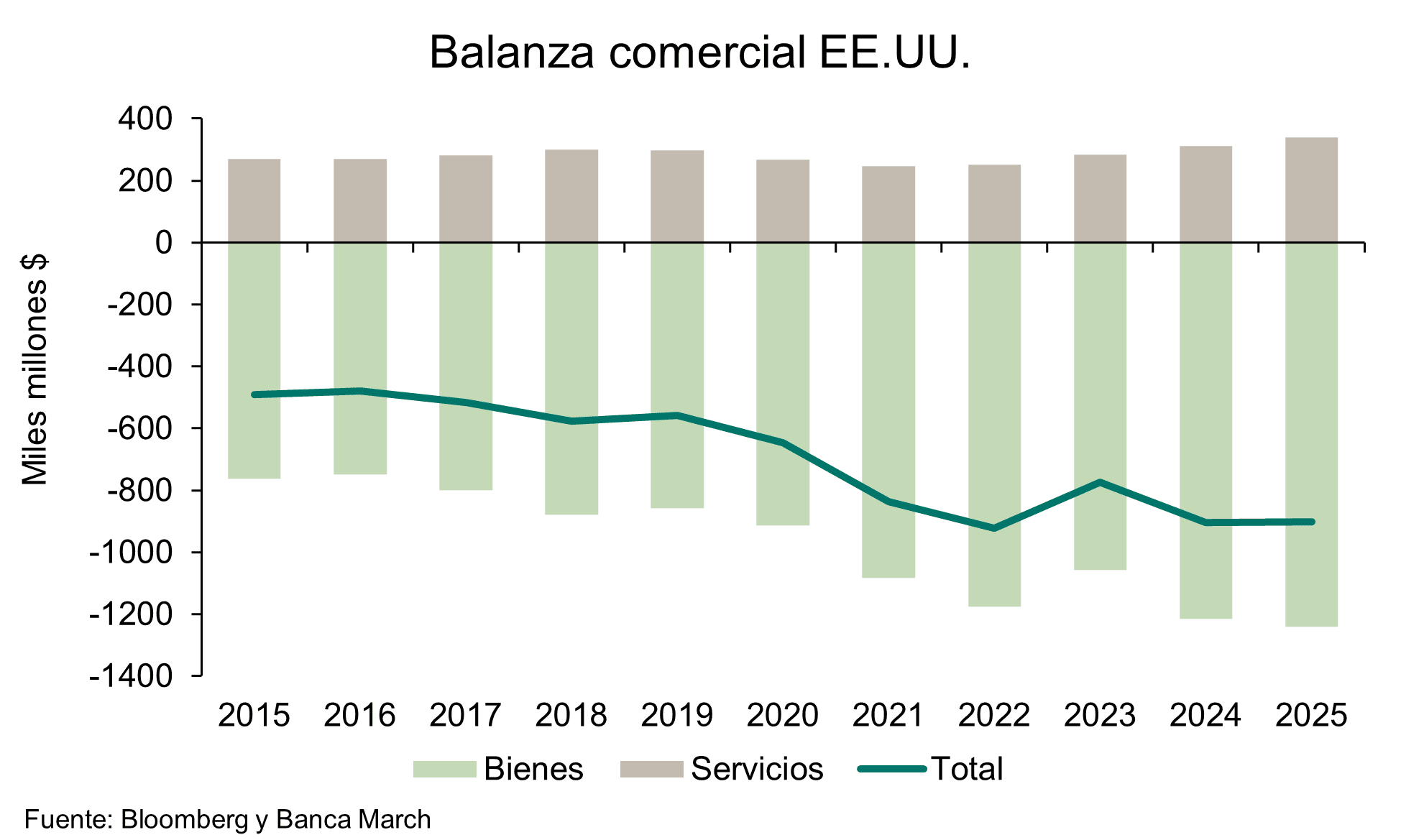

Para EEUU, existe un segundo colchón, incluso en caso de un bloqueo persistente del estrecho de Ormuz. Gracias al auge del esquisto, el país ha sido un exportador neto total de energía desde 2019. Eso significa que las interrupciones en el suministro de petróleo y gas ahora redistribuyen en gran medida los ingresos dentro de la economía estadounidense, en lugar de agotar su cuenta corriente. Eso no es inmunidad, pero es un mecanismo de transmisión diferente, típicamente más suave que en la década de 1970.

Hay dos inconvenientes. En primer lugar, la región del Golfo es importante, no solo como fuente de energía, sino también por sus rutas de transporte y comercio mundiales. En segundo lugar, y lo que es más importante para Europa, una menor intensidad del petróleo no significa una menor vulnerabilidad energética en general. En gran parte de Europa, el petróleo ha sido sustituido por la electricidad, y los precios de la energía suelen fijarse al margen por las centrales de gas. Eso cambia el canal, pero no el riesgo: la interrupción del suministro de gas natural licuado (GNL) puede elevar los precios de la electricidad y afectar a muchos sectores a la vez. Aun así, el mensaje central del gráfico es claro: el petróleo en sí mismo ya no es el arma macroeconómica que era antes. O, como dice Christian Scherrmann, economista jefe para EEUU de DWS, “los precios del petróleo siguen siendo importantes para los mercados, pero la economía estadounidense ya no funciona con petróleo como antes”. Lo que nos lleva de vuelta al principio: el crudo todavía puede saltar a los titulares, pero la economía estadounidense ha aprendido discretamente a reaccionar menos que antes.