5 años de guerra pasan factura a Rusia

Miguel Ángel Valero

Cuando la guerra en Oriente Medio, iniciada por los ataques conjuntos de EEUU y de Israel contra Irán, entra en su segunda semana sin que se vea cercano el desenlace, el conflicto provocado por la invasión rusa de Ucrania se enquista en su quinto año. Algo que está pasando factura a la economía de Rusia.

Porque los mensajes de que la economía rusa resistía mejor de lo esperado, de que las sanciones occidentales no habían logrado asfixiarla, de que el crecimiento seguía en pie gracias al gasto militar y a la reorientación comercial hacia Asia ya no son creíbles. Aunque es cierto que las previsiones de una rápida crisis económica en Rusia por los costes de la invasión de Ucrania no se cumplieron.

Pero ahora empiezan a aparecer grietas visibles en el corazón industrial del país. En Nizhny Novgorod, uno de los grandes centros fabriles heredados de la era soviética, la asociación regional de industriales ha lanzado una advertencia poco habitual en el sistema ruso: inversión, pedidos, producción y beneficios están cayendo con fuerza. Las facturas impagadas superan los 100.000 millones de rublos y algunas empresas se están financiando a tipos superiores al 20%. Incluso se estima que hasta 20.000 empleos podrían perderse en el segundo semestre del año si la situación no mejora.

No es un caso aislado. Es el reflejo de una economía que ha vivido dopada por el gasto de guerra y que ahora sufre las consecuencias de tipos de interés extremadamente altos y menores ingresos energéticos. El banco central llegó a situar el tipo oficial en el 21% para frenar la inflación generada por el sobrecalentamiento bélico. Aunque después lo redujo al 15,5%, el crecimiento se ha desplomado desde el 4,9% hasta el entorno del 1%, y las previsiones apuntan a apenas entre un 0,5% y un 1,5% este año.

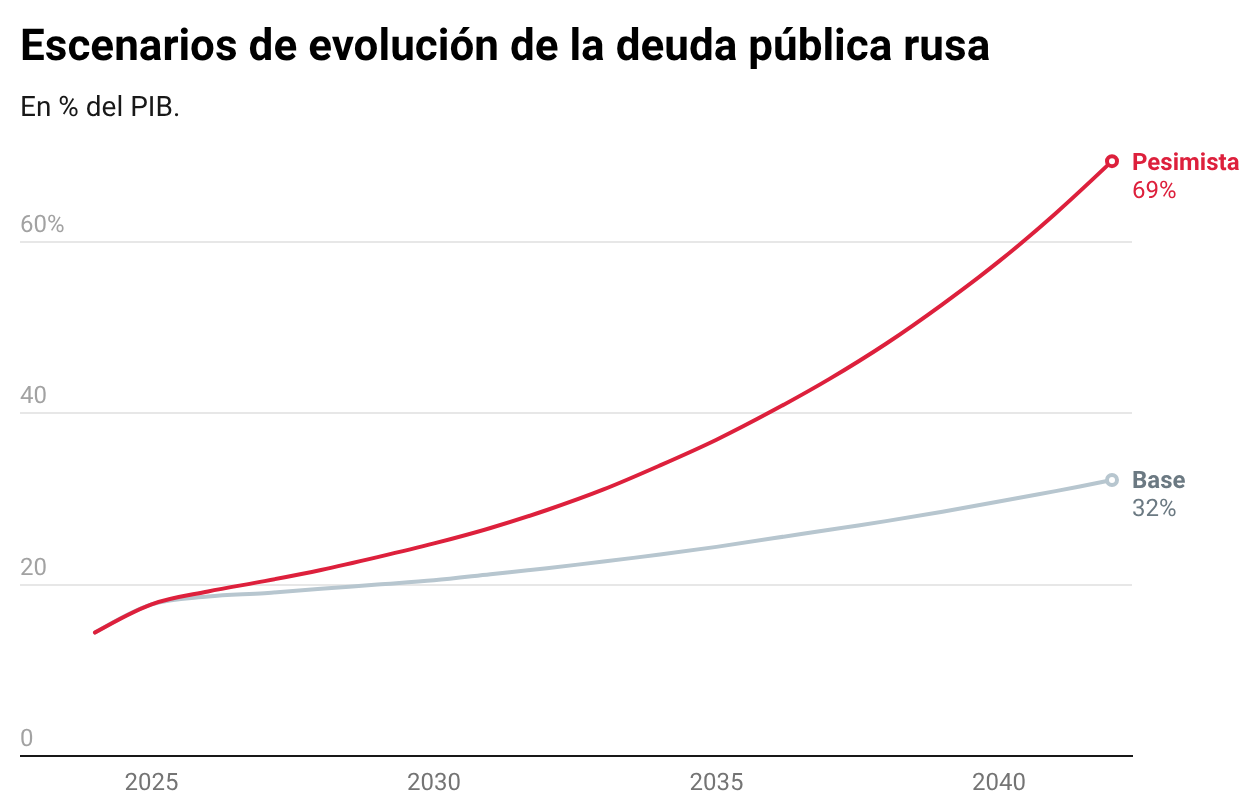

Al mismo tiempo, los déficits regionales se han disparado hasta 1,48 billones de rublos, más del triple que el año anterior.

Muchas regiones dependen cada vez más del Kremlin justo cuando Moscú prioriza el gasto militar y los recursos empiezan a tensarse. Incluso empresas consideradas estratégicas han reducido jornadas laborales para contener costes.

Riesgo de crisis por desequilibrios fiscales y presiones financieras

La invasión de Ucrania en 2022 generó un impacto inicial severo en la economía rusa, con una contracción del PIB de entre 1,2% y 2,1%, caída del rublo y desplome de la Bolsa hasta un 39%. Sin embargo, la economía se recuperó gracias al gasto militar elevado, logrando crecimientos superiores al 4% en 2023 y 2024, superando incluso a países del G7. A partir de 2025, muestra signos de desaceleración, con un PIB casi nulo en el tercer trimestre debido a inflación alta y costos bélicos.

El rublo cayó a mínimos históricos y el Banco Central elevó tasas al 20% para estabilizarlo, mientras sanciones expulsaron bancos del SWIFT y provocaron éxodo de empresas extranjeras. La inflación alcanzó casi el 18% y el desempleo subió hacia el 9%, el peor desde los 90. Se predijo un colapso mayor, pero medidas como exigir pagos en rublos por gas ayudaron a la recuperación rápida del rublo.

El gasto en defensa (7,1% del PIB en 2024) impulsó la industria armamentística y los sueldos militares, generando crecimiento pese a más de 20.000 sanciones. Las reservas internacionales crecieron y la economía resistió mejor de lo previsto por el FMI. Las exportaciones de petróleo a China y a India mitigaron efectos.

En 2025, la inflación ronda el 5,8%, con desempleo en mínimo histórico de 2,2% y reservas en 741.500 millones$ pero el PIB crece solo el 1% por préstamos caros y agotamiento de reservas, y límites al crecimiento militar insostenible; sanciones UE prorrogadas hasta julio de 2026 erosionan tecnología e innovación.

Las proyecciones económicas para 2026 indican un crecimiento del PIB muy moderado, entre 0,5% y 1,5% según el Banco Central de Rusia (BCR), o 0,8% según el FMI tras una revisión a la baja. La inflación se espera en torno al 4-6,8%, con tasas de interés bajando al 13-15%, mientras el gasto militar absorbe cerca de un tercio del presupuesto (12,6-12,9 billones de rublos). Para 2027-2028, el BCR prevé un repunte al 1,5-2,5%, pero con riesgos de estancamiento por sanciones, escasez laboral y caída en ingresos por petróleo.

El BCR proyecta un alza del 0,5-1,5% del PIB para 2026, tras un 1% en 2025, impulsado por la inversión (+1,7%) y la producción industrial (+1,5%), pero frenado por rublo fuerte y costos crediticios altos. El FMI ajustó a 0,8% por presiones inflacionarias y fiscales. Putin busca "crecimiento equilibrado", pero analistas ven límites en la economía de guerra, y hablan de Y hablan de un riesgo de crisis futura por desequilibrios fiscales y presiones financieras.

La inflación proyectada se sitúa muy lejos del objetivo del 4% del BCR, que recortó tasas a 15,5% en 2026, previniendo 13-15% este año y 8-9% en 2027 para estimular la economía. Los salarios reales crecerán el 2,4% y los ingresos, el 2,1% en 2026, erosionados por los precios.

Rusia no está colapsando. Pero sí está entrando en una fase de desgaste silencioso. Menos inversión. Crédito caro. Retrasos en pagos. Crecimiento mínimo. Una economía que aguanta, pero cada vez con más fricción.

¿Puede esto influir en las negociaciones de paz? Algunos responsables europeos creen que sí, que la presión económica acabará debilitando la posición del Kremlin. Otros recuerdan que la lógica estratégica rusa no es puramente económica y que no habrá concesiones significativas, aunque la crisis se prolongue.

La economía rara vez detiene una guerra por sí sola. Pero sí erosiona el margen de maniobra con el tiempo. No provoca el giro inmediato… pero modifica el tablero lentamente. El desgaste económico no obliga a negociar mañana, pero condiciona la fuerza con la que se negocia pasado mañana.

Rusia puede sostener esta situación un tiempo más. La pregunta no es si puede resistir, sino cuánto coste interno está dispuesta a asumir para hacerlo. Y en política internacional, cuando el cálculo deja de ser rentable, los discursos cambian más rápido de lo que pensamos.

"La economía no dispara misiles. Pero termina decidiendo cuánto tiempo pueden seguir disparándose", resalta el analista Pablo Gil en The Trader.