Japón hace temblar a los mercados

Miguel Ángel Valero

La venta masiva de bonos japoneses a muy largo plazo ha sido tan espectacular que ha reavivado una vieja pregunta: ¿podría la deuda de Japón llegar a ser insostenible? Desde que la primera ministra, Sanae Takaichi, asumió el cargo en octubre de 2025, los inversores han tenido que descontar una política fiscal más expansiva. La revalorización se aceleró cuando convocó elecciones anticipadas para el 8 de febrero de 2026, junto con las conversaciones sobre nuevas medidas de desgravación fiscal, lo que provocó la última crisis de los rendimientos.

El rendimiento de los bonos del Estado japonés (JGB) a 40 años subió por encima del 4% y el de los bonos a 30 años aumentó aproximadamente un cuarto de punto en una sola sesión, un ritmo que habría sido casi impensable durante la era del control de la curva de rendimientos. La deuda pública de Japón sigue rondando el 230% del producto interior bruto (PIB), por lo que, según los expertos de DWS, es comprensible que los mercados reaccionen con nerviosismo cuando la prima de plazo pasa a ser el centro de atención, al menos temporalmente.

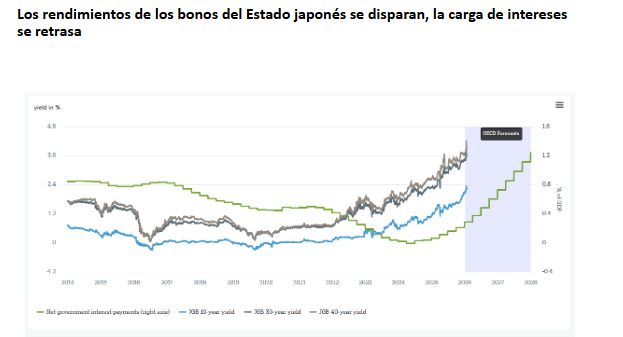

El gráfico aportado por DWS ayuda a traducir ese drama del mercado en cálculos aritméticos sobre la deuda. El eje izquierdo muestra los rendimientos de los bonos del Estado japonés a 10, 30 y 40 años, reflejando cómo los plazos largos se han revalorizado considerablemente y se han vuelto más volátiles. Sin embargo, el puente crucial hacia la sostenibilidad de la deuda se muestra en el eje derecho: los pagos netos de intereses del Gobierno como porcentaje del PIB, donde el área sombreada en azul marca el período de previsión hasta finales de 2027 por parte de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Incluso con unos rendimientos que han subido considerablemente, el gráfico implica que la carga de los intereses solo aumenta de forma gradual y con un desfase. El coste de financiación soberana de Japón es una cuestión de stock, no de spot: la factura media de intereses se ajusta con un gran retraso a medida que se renueva el stock de deuda existente con cupones bajos, por lo que los gastos por intereses siguen mostrando inercia.

En este punto es donde el debate sobre la sostenibilidad de la deuda debería perder su dramatismo: la deuda acumulada de un país se considera sostenible, siempre que el crecimiento nominal se mantenga por encima del tipo de interés efectivo de la deuda pendiente (suponiendo que el presupuesto primario siga equilibrado). Esa lógica también es coherente con las evaluaciones externas: la agencia de calificación Fitch señala que la reflación puede respaldar la dinámica de la deuda a corto plazo, ya que el tipo de interés efectivo solo aumenta gradualmente y se ha mantenido por debajo de la inflación, incluso cuando los rendimientos se normalizan.

“La dinámica de la deuda de Japón ha sido bastante buena en los últimos años. Debido al retorno de la inflación y, por lo tanto, al mayor crecimiento nominal, la ratio deuda/PIB ya ha entrado en una senda descendente. Dadas nuestras perspectivas positivas tanto para el crecimiento real como para la inflación, la situación fiscal de Japón también parece estable”, señala Lucas Brauner, economista especializado en Japón de DWS.

Brauner añade además que el caso de riesgo es la imagen reflejada: "Si la inflación cayera de forma decisiva mientras los tipos de interés se mantuvieran elevados, el crecimiento nominal podría dejar de superar los tipos de interés efectivos, lo que en última instancia conduciría a una ratio deuda/PIB más alta y potencialmente insostenible". La incertidumbre en torno al alcance de la expansión fiscal es otro factor de riesgo. El mercado de bonos japonés puede seguir siendo volátil durante un tiempo, pero la sostenibilidad sigue dependiendo del crecimiento y la inflación, y no solo de los rendimientos de los bonos del Estado japonés a largo y ultralargo plazo.

The Trader

Japón se ha convertido en el principal foco de tensión de los mercados financieros globales. El yen vuelve a estar bajo presión y, esta vez, el aviso desde Tokio es explícito. Cuando el Gobierno japonés habla de movimientos “anormales y especulativos” en el mercado de divisas y la Reserva Federal de Nueva York contacta directamente con las mesas de trading para interesarse por el tipo de cambio, el mensaje es claro: el problema ya no es técnico, es político y sistémico.

El yen llegó a deslizarse hacia la zona de 160 por dólar, un nivel que Japón ya ha señalado en el pasado como línea roja. El posterior rebote fue uno de los más violentos desde agosto y el mercado lo interpretó como una advertencia directa de posible intervención, incluso coordinada con Estados Unidos. Cuando Washington entra en escena, ya no hablamos solo de la moneda japonesa, sino de estabilidad financiera global.

Pero el verdadero núcleo del problema no está en el yen. Está en la deuda. Los llamados JGB no son otra cosa que los bonos del Estado japonés, es decir, la deuda pública de Japón. Durante décadas fueron el mercado más estable del mundo. Pagaban tipos cercanos a cero, apenas se movían y servían como ancla de tranquilidad en los momentos de turbulencias globales. Esa estabilidad no era casual. Se sostenía sobre un pilar clave: el propio Banco de Japón.

Durante años, el banco central fue el gran comprador de deuda japonesa. El Gobierno emitía bonos, y más del 50% de toda la emisión la compraba el propio Banco de Japón. Gracias a eso, Japón pudo acumular una deuda gigantesca sin que subieran los tipos de interés. De hecho, durante mucho tiempo los inversores privados japoneses no eran los principales financiadores del Estado. No hacía falta. El mercado estaba, en la práctica, anestesiado.

Eso explica algo que a primera vista parece contradictorio. Cuando la deuda japonesa no pagaba casi nada, los inversores japoneses financiaban al resto del mundo. Bancos, aseguradoras y fondos de pensiones preferían comprar deuda de Estados Unidos o Europa, donde sí había rentabilidad. El yen era estable, cubrir el riesgo de divisa era barato y en casa el banco central garantizaba que todo permanecía bajo control. Ese equilibrio se ha roto.

La inflación ha regresado a Japón y se ha consolidado. La inflación subyacente cerró 2025 en el 3,1%, cuarto año consecutivo por encima del objetivo del 2%. Al mismo tiempo, el Banco de Japón ha puesto fin a los tipos negativos y ha comenzado a retirarse, lentamente, del mercado de deuda. Ya no compra bonos como antes. Y justo cuando ese comprador desaparece, el nuevo Gobierno ha apostado por más gasto público y estímulos fiscales de cara a las elecciones anticipadas de febrero.

El resultado es un mercado que pasa de no moverse nunca a moverse de forma brusca. Las rentabilidades de los bonos japoneses se han disparado, especialmente en los tramos largos. El bono a 40 años ha superado el 4%, algo impensable hace apenas dos años. Movimientos que antes tardaban meses ahora se producen en una sola sesión.

¿Quién está comprando ahora esos bonos? Aquí aparece el segundo gran cambio. Los primeros en entrar han sido los inversores extranjeros. No porque posean la mayor parte de la deuda, sino porque son quienes más operan en el mercado. Hoy representan alrededor del 65% del volumen mensual negociado. Son inversores rápidos, tácticos, que entran y salen con facilidad y que amplifican los movimientos cuando hay incertidumbre.

Y aquí surge la pregunta clave: ¿por qué los inversores japoneses no están comprando en masa ahora que la deuda sí paga una rentabilidad atractiva? La respuesta es menos intuitiva de lo que parece. No es que no quieran. Es que no pueden hacerlo de golpe. Bancos, aseguradoras y fondos de pensiones japoneses son inversores estructurales. Necesitan estabilidad, no volatilidad. Durante décadas delegaron la función de estabilizar el mercado en el Banco de Japón. Ahora el banco central se retira, pero los inversores domésticos no han ocupado aún ese vacío. Esperan a que el mercado se calme y los tipos encuentren un equilibrio más claro.

Mientras tanto, los extranjeros se adelantan. Eso explica la volatilidad actual. No es falta de interés local, es un desfase temporal entre la retirada del banco central y la vuelta progresiva del comprador doméstico.

El problema es que ese proceso tiene consecuencias globales. Japón tiene cerca de cinco billones$ invertidos en activos extranjeros. Durante décadas fue uno de los grandes financiadores silenciosos del mundo. Si una parte de ese capital empieza a regresar porque la deuda japonesa vuelve a ser atractiva, no hace falta un movimiento masivo para generar tensiones. Basta con que una fracción vuelva para presionar al alza las rentabilidades en Estados Unidos y Europa.

Además, el yen ha sido durante años uno de los pilares del “carry trade” global: pedir prestado en yenes baratos para invertir en activos más rentables fuera. Y no hablamos de cantidades menores, porque la última estimación cifra ese “carry trade” en 450.000 millones$. Si los tipos japoneses siguen subiendo, ese mecanismo empieza a romperse y obliga a deshacer posiciones en todo el mundo.

Aquí está el dilema imposible para Japón. Subir tipos ayuda a estabilizar el yen, pero encarece el servicio de una deuda pública que ronda el 230% del PIB. Intervenir en el mercado de divisas, como ya ocurrió en 2024, con cerca de 100.000 millones de dólares, solo compra tiempo. No soluciona el problema estructural si el gasto público sigue creciendo y el banco central se ve obligado a apagar fuegos constantemente.

"Lo que estamos viendo en Japón no es un episodio aislado de volatilidad ni un simple ajuste en el yen. Es el inicio de un cambio profundo en uno de los grandes pilares del sistema financiero global. El mundo se acostumbró a que Japón financiara el exceso de deuda ajeno gracias a tipos cero y a un banco central omnipresente. Ese modelo se está agotando. Si Japón empieza, aunque sea de forma gradual, a priorizar su propio mercado y a repatriar capitales, el impacto se sentirá en las curvas de tipos, en el dólar y en el coste de financiación global. El riesgo no es lo que Japón haga hoy. El riesgo es que el mundo siga actuando como si Japón pudiera seguir sosteniendo indefinidamente un sistema que ya ha empezado a resquebrajarse", advierte el analista Pablo Gil en The Trader.