China será la Bolsa más alcista en 2025 pese a subir ya el 35%

Miguel Ángel Valero

Dawid Krige, CEO de Cederberg Capital y advisor de Banor Capital por el fondo Banor SICAV - Greater China Equity, cree que la renta variable china es uno de los activos con mayor potencial alcista pese a que en lo que llevamos de 2025, ya se ha revalorizado un 35%. Argumenta que la economía china está al inicio de una etapa de fuerte recuperación, porque está siendo favorecida por una serie de factores:

- El giro radical del gobierno chino, que apoya la economía con una visión muy a largo plazo y con medidas eficientes que refuerzan la productividad en los sectores de mayor innovación y capacidad de crecimiento.

- El alto nivel de talento y las grandes capacidades de los ciudadanos y las empresas chinas, que facilitan una elevada eficiencia y alta productividad en sus modelos de negocios, generando unas valoraciones extremadamente más baratas que sus comparables en otros mercados.

- La fuerte infra ponderación de los activos chinos en las carteras de los inversores tanto locales como globales. Entre los globales, por la mala reputación de los mercados chinos, que consideran “no invertibles”. Entre los locales, porque el peso de la renta variable en la riqueza es muy inferior a otros activos, sobre todo los inmobiliarios. La escasa presencia de inversores particulares extranjeros y domésticos en el capital de las empresas chinas cotizadas

En el último año China ha dado un giro de radical en las perspectivas de su economía por tres razones:

- El levantamiento de la prohibición de comprar Oro, que comenzó en 1949, cuando se fundó el actual Estado chino, y finalizó en 2004. Hoy, China es el mayor comprador de Oro del mundo.

- La reapertura de la actividad en 2022 tras el intenso confinamiento provocado por el Covid 19.

- El fuerte cambio en la Confianza de los Consumidores hacia terreno positivo que se ha producido desde 2024.

Estos factores llevan a afirmar que “la recuperación se encuentra todavía en una fase muy inicial”, por lo que el recorrido potencial del crecimiento económico chino es muy elevado.

Además, grandes empresarios del sector tecnológico, como Elon Musk, propietario de Tesla, o Jensen Huang, CEO de Nvidia, han acreditado en diferentes ocasiones que “el talento de los ciudadanos y empresas chinas es enorme y poco conocido en el resto del mundo”. Como prueba de ello, “las innumerables horas que dedican al trabajo los ciudadanos chinos, seis días a la semana de media; la total automatización de los procesos de fabricación que aumenta la productividad y la eficiencia; o el nivel alcanzado por las compañías tecnológicas punteras chinas, prácticamente el mismo que las norteamericanas”, subraya Krige.

Un liderazgo del gobierno con visión a largo plazo que beneficia a la economía

El gobierno chino ha decidido impulsar la economía con medidas que promueven el crecimiento y que están enfocadas en los siguientes objetivos:

- Apoyo a la subida de precios y de beneficios para empresas de sectores con exceso de oferta mediante la reducción del exceso de producción.

- Mejora de la gobernanza corporativa y de la remuneración para los accionistas.

- Apoyo a las industrias más innovadoras, como biotech, semiconductores, o inteligencia artificial (IA).

- Impulso al consumo.

- Estabilización del mercado inmobiliario y mejora de las finanzas de los gobiernos locales.

- Política monetaria anticíclica, estímulos fiscales, impulso a la oferta monetaria (quantitative easing).

- Apertura al exterior.

El advisor de Greater China Equity Fund señala dos ejemplos clarificadores del apoyo del gobierno chino: el radical cambio regulatorio, donde se ha pasado de restringir a apoyar las actividades de las compañías tecnológicas, y el enorme aumento de la producción de energía eléctrica en China, que se ha llevado a cabo para soportar la transición energética futura, y para apuntalar el crecimiento económico. En 2024, China produjo más electricidad que EEUU, Europa, Reino Unido, y la India juntos.

Uno de los efectos de la política del gobierno ha sido la mejora de las cifras de negocio de las empresas a través de la mejora de la productividad y la mayor eficiencia en costes. De forma que las empresas chinas presentan cifras muy altas en ventas y en rentabilidad respecto a sus comparable.

El impacto en términos de valoración ha sido significativo. Las compañías chinas presentan unos niveles muy inferiores a sus comparables. Un ejemplo es BYD, empresa de componentes electrónicos con presencia en automoción, electrónica, o baterías para vehículos eléctricos. La comparativa de BYD y Tesla, uno de sus principales competidores, es muy clara. Con unos ingresos similares (107.000 millones$ BYD, 97.000 millones Tesla), la capitalización bursátil de Tesla es 10 veces superior (1,28 billones frente a 127.000 millones de BYD).

Otro ejemplo es la comparativa de la plataforma de comercio electrónico PDD frente a su competidor Walmart. PDD alcanza una cifra de transacciones diarias por valor de 700.000 millones$,frente a los 710.000 millones de Walmart. Sin embargo, la ratio Enterprise Value (valor total de la empresa incluyendo deuda y caja) de PDD es 138.000 millones frente a 881.000 millones de Walmart.

La gran diferencia en valoraciones, convierte a las compañías chinas en “una gran oportunidad de crecimiento en términos de Precio sobre Beneficios en compañías de sectores punteros, tales como vehículos eléctricos, robótica, coches autónomos, y otros”, recalca el advisor del fondo de renta variable china de Banor SICAV.

Además, el bajísimo peso de los activos chinos en las carteras de los inversores extranjeros y locales es otro de los factores que impulsan el atractivo de la renta variable china. Los inversores de EEUU y Europa redujeron en los últimos años hasta 60.000 millones$ el total de sus inversiones en activos chinos. Sin embargo, más de la mitad de las compañías globales que cotizan diariamente una cifra superior a 10 millones de $, son chinas, frente al 21% de EEUU y 23% del resto del mundo.

Esto supone “un argumento muy potente para que los inversores extranjeros regresen a la bolsa china. Existe una percepción errónea de que invertir en China no es posible, y esto lo demuestra”, asegura el advisor del fondo Greater China Equity.

La distribución media de la riqueza de los ciudadanos chinos da un peso muy fuerte a las inversiones inmobiliarias, frente a otros activos como la renta variable, con un peso mucho menor. Se trata de una diferencia muy ostensible frente a otros países como EEUU o Taiwan. “La estabilización del mercado inmobiliario gracias al apoyo del gobierno chino, ha aportado la tranquilidad necesaria a sus ciudadanos, que ahora están más predispuestos a invertir en otra clase de activos como la renta variable”., insiste Krige.

Por último, la debilidad del dólar es otro factor que favorece la inversión en renta variable china. Tal y como sucedió durante la primera presidencia de Donald Trump, sus esfuerzos por debilitar el dólar y aumentar las exportaciones dieron fruto, aunque el dólar volvió a reforzarse tras el cambio de presidencia. Ahora, en la segunda etapa de Trump “estamos en el mismo proceso, y el dólar se está debilitando, lo que favorece el crecimiento de las economías emergentes, y especialmente de China”, concluye el advisor de Greater China Equity.

Banca March: habrá nuevos estímulos en 2026

Por su parte, la visión de Banca March sobre China en su último House View coloca el foco en que en los últimos trimestres ha crecido la divergencia entre oferta y demanda en esta economía. La flexibilidad y resiliencia de su sector exterior fue la principal sorpresa positiva y las exportaciones totales se sitúan un 6% por encima del año pasado. Un resultado sorprendente, dado que las exportaciones hacia el resto del mundo han logrado más que compensar la fuerte caída de las ventas hacia EEUU (-18%). En términos de PIB, permitió el avance de la industria en un +5,8% interanual durante el 3T, consolidándose como el principal motor de crecimiento.

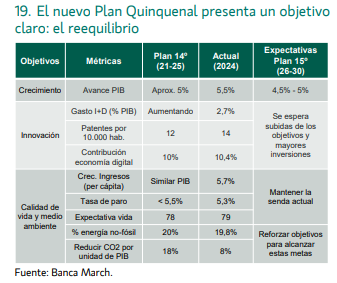

Esto contrasta con la debilidad del consumo privado, que continúa castigado por la crisis inmobiliaria, que también derivó en una caída de la inversión fija, algo no visto en China desde la pandemia. En este entorno, el Partido Comunista ha comenzado a publicar lo que serán las líneas maestras de su 15º Plan Quinquenal, que abarcará el periodo entre 2026 y 2030. El objetivo se centra en reequilibrar la economía y sitúan la tecnología y la seguridad como temas centrales del progreso económico para el próximo lustro.

El Gobierno aspira elevar el PIB per cápita desde los actuales 14.000$ hasta superar los 25.000$ para 2035 y una de las principales metas del nuevo plan se centra en aumentar "significativamente" la tasa de consumo de los hogares, aunque las medidas de acción específicas no se revelarán hasta que se publique la versión final en marzo de 2026. Para lograr este objetivo de aumentar el consumo privado, a medida que se incrementan los ingresos, será necesario normalizar las altas tasas de ahorro de los hogares (superan el 31% de los ingresos).

Por tanto, en marzo de 2026 llegarán nuevos estímulos en China, con medidas más concretas que, por un lado, elevarán el gasto en I+D para mantener la competitividad en la carrera de la IA. Al mismo tiempo, a nivel interno, se implementarán acciones destinadas al fortalecimiento de las redes de seguridad social en educación, atención médica y cuidado de niños y ancianos, que logren liberar fondos desde el ahorro al consumo.