CXMT logra la mayor oferta pública de venta de acciones (OPV) del año en Asia. El primer gigante chino de chips de memoria debuta en el Star Market de Shanghái y se dispara un 466%, cerrando en 49 yuanes desde los 8,66 de salida. Captó 57.920 millones de yuanes, unos 8.600 millones$.

Miguel Ángel Valero

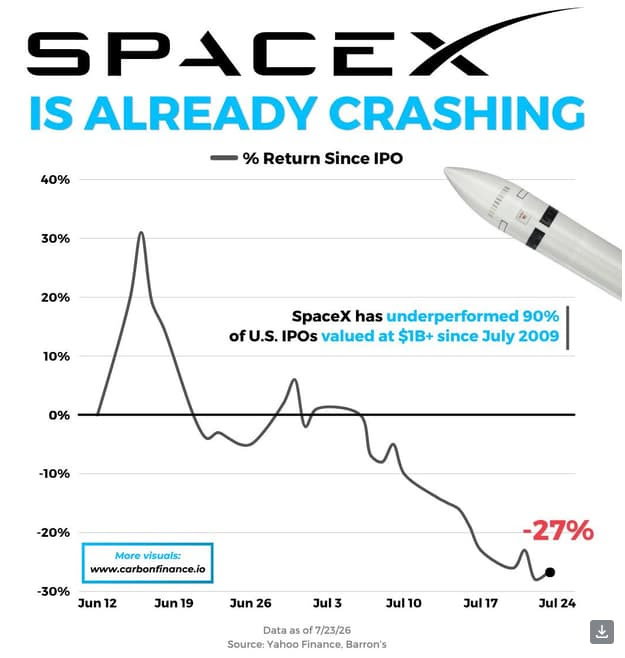

La salida a Bolsa de SpaceX lo está haciendo peor que el 90 por ciento de las OPV de más de 1.000 millones de dólares desde 2009. Mucho bombo y poco retorno para quien entró el primer día. "Ni el aura de Elon Musk salva de la gravedad del mercado" subrayan en Zumitow.

Además, a Starlink le sale un incómodo competidor. Amazon pide permiso a la FCC para lanzar 5.105 satélites y dar internet directo al móvil, sin pasar por antenas. Casi el doble de su plan anterior de Kuiper. Usará el espectro de Globalstar, que compró por unos 11.600 millones$, y empezaría a desplegar en 2028.

La situación de SpaceX contrasta con la mayor OPV del año en Asia. El primer gigante chino de los chips de memoria ha nacido a lo grande. CXMT (ChangXin Memory) debuta en el Star Market de Shanghái y se dispara un 466% en su primer día, cerrando en 49 yuanes desde los 8,66 de salida. Captó 57.920 millones de yuanes, unos 8.600 millones$, y su valor de mercado ya supera al de Intel. Es el cuarto fabricante mundial de DRAM. Pekín aprieta con chip propio.

Su fulgurante irrupción provocaba caídas del 5% en sus competidores occidentales y retrocesos de doble dígito en las corporaciones coreanas y japonesas. El éxito de CXMT perjudica a los chips de memoria occidentales. Sandisk cae en el Nasdaq un 11%, arrastrada por la venta generalizada en empresas de chips de memoria tras el estreno bursátil. La competencia asiática mete miedo. Porque ASML también baja un 8% en el Nasdaq, ya que China (una empresa ligada al Gobierno) arranca la producción en masa de herramientas de litografía DUV fabricadas en casa. El monopolio europeo de los equipos de chips ya no parece tan intocable.

"Más allá de una sana corrección y rotación de un sector que acumula importantes revalorizaciones en el año, purgando algunos excesos previos, creemos que el debut bursátil de CXMT valida la existencia de una masiva e intacta demanda de hardware para infraestructura de IA. En paralelo, el interés mostrado por firmas occidentales como Apple por probar sus chips para reducir costes globales demuestra que la competencia china podrá beneficiar, en un futuro, a las cadenas de suministro", destacan los analistas de Banca March.

En paralelo, vuelve el temor a los mercados asociado a las dudas sobre la rentabilidad a corto plazo de la IA y la creciente competencia global. Se percibe así el temor en el inversor ligado a que el importante gasto de capital, soportado por la gran tecnología en centros de datos e infraestructuras, no se traduzca en una conversión acelerada en ingresos reales.

"Julio ha traído consigo una potente ola de nuevos modelos de IA de código abierto, lo que pone de manifiesto la rapidez con la que el mercado está dejando atrás la dependencia de un pequeño grupo de sistemas cerrados de vanguardia", subraya Ulrike Hoffmann-Burchardi, directora de Inversiones para América y responsable global de Renta Variable en UBS Global Wealth Management.

Mientras, los pedidos de bienes de capital básicos de EEUU, el termómetro de cuánto invierten las empresas en máquinas y equipos, subieron con fuerza en junio. Con la Fed decidiendo esta semana y medio mundo temiendo un frenazo, las empresas americanas acaban de dar su respuesta, siguen gastando. Los pedidos de bienes de capital básicos (lo que las empresas invierten en ordenadores, maquinaria y equipo, quitando aviones y armas) subieron un 0,9% en junio, una décima más de lo esperado.

Los envíos de esos bienes se dispararon un 1,9%, el mayor salto en cuatro años y medio. En tasa anual esa partida crece un 12,5%, hasta 85.100 millones$, por la inversión en inteligencia artificial (IA) y en centros de datos Un capex firme es viento de cola para industriales como Caterpillar o Deere y para los fabricantes de equipos de IA. Aleja el miedo a recesión, lo que sostiene la Bolsa, pero también da a la Fed menos prisa para bajar tipos, como se analiza en Dinero Seguro.

EEUU tiene hasta 2027 para dejar de comprar tierras raras a China, pero los números no le dan. Trump quiere cortar el cordón con China en un asunto tan estratégico. Washington fijó el 1 de enero de 2027 como fecha límite para dejar de comprar tierras raras, imanes, tungsteno y otros minerales críticos a China, Rusia, Irán o Corea del Norte. En 2025 EEUU necesitó unas 48.000 toneladas de imanes de tierras raras y produjo apenas 300 toneladas en casa. La previsión para finales de 2026 es de 5.000. Y China refina más del 80% del mercado mundial.

Por eso los analistas dan por hecho que Trump tendrá que ceder y seguir dando permisos temporales para comprar a China, o tirar del arsenal de emergencia: el programa Project Vault, 12.000 millones$ para acumular reservas. Se juegan mucho las mineras occidentales que ganarían con los subsidios, como MP Materials o Energy Fuels, y los sectores que viven del imán: autos, defensa (Lockheed, RTX) y chips. Si China aprieta las exportaciones, el precio de las tierras raras vuela.

SAP arranca la segunda fase de su recompra de 10.000 millones€ anunciada en enero. La alemana de software premia al accionista y el mercado lo celebra sin dudar: sube un 7% en Wall Street.️

Rigetti también sube un 7%, pero en el Nasdaq, al incorporarse a la ola cuántica provocada por la alianza entre D-Wave se alió con AT&T y arrastró a todo el sector.

Hamco: pasará tiempo hasta que vuelva el apetito por los 'deep blue'

Según los analistas de Hamco AM, la IA ha seguido siendo la tendencia dominante, generando amplias diferencias en el comportamiento de subsectores y compañías vinculados a esta temática (brokers coreanos, RS Tech, Methode) frente al resto. A esta bifurcación se sumó el conflicto en Irán, verdadero catalizador de lo sucedido en los mercados durante el segundo trimestre.

Hamco AM mantiene cierta exposición a valores relacionados con la IA, aunque no es el motor de la cartera. El foco de la gestora sigue siendo aplicar una filosofía de inversión deep value en cualquier ciclo de mercados, invirtiendo en buenos negocios muy infravalorados y con recorrido potencial en el largo plazo, en regiones, países o sectores 'abandonados' por los grandes flujos de capital.

Efectos de la subida del precio del petróleo

El primer efecto de este conflicto ha sido la subida de los precios del petróleo, que se han mantenido elevados todo el trimestre. Los analistas de Hamco AM explican que ya mantenían cierta exposición al sector energético y, tras la subida, la redujeron mediante la toma de beneficios en aquellas compañías que habían materializado su potencial en valoración. El objetivo de este movimiento fue “rotar hacia ideas donde el margen de seguridad es más atractivo. Justo lo contrario de lo que hace la mayoría cuando un sector está de moda”, afirman desde Hamco AM.

Sin embargo, la subida del petróleo tuvo un efecto negativo en otros mercados, como Indonesia y Filipinas, donde Hamco AM mantiene un peso relevante, por tratarse de economías sensibles a la energía y al apetito de riesgo global. En Indonesia no se aprecian visos de recuperación real, a lo que se añade el riesgo de una posible rebaja de su peso en los índices MSCI, que podría seguir generando salidas de flujos pasivos. En Filipinas parece haber cierta tracción, síntoma que suele anticipar que un mercado tocará fondo antes que el resto. El hecho de que los mercados de Indonesia y Filipinas coticen en niveles mínimos de la época del Covid ha llevado a Hamco AM a aumentar las posiciones en ambos, porque “se trata del tipo de dislocación que llevamos más de veinticinco años buscando y capitalizando. Las valoraciones son muy bajas frente a la calidad de los negocios que se pueden comprar a esos precios”.

El sector de la automoción ha sido el de peor comportamiento durante el segundo trimestre de 2026, tanto por el lado de la demanda como de los márgenes. Las compañías de concesionarios en China y la filial de BMW en China (Brilliance) se han visto afectadas por la debilidad de la demanda de coches nuevos y por una guerra de precios prolongada que continúa destruyendo márgenes. Sin embargo, si los precios de las ventas de coche nuevo se consolidan, ello supondría un catalizador claro para el negocio de los concesionarios, ya que su modelo de negocio depende tanto del volumen como del margen por unidad. El sector automoción sigue siendo parte esencial de la tesis de inversión de Hamco AM: “hace falta algo más de paciencia. Nuestro foco es la inversión a largo plazo”.

Según los analistas de Hamco AM, la exposición tanto a Indonesia como a Corea ha sido un lastre para la cartera. En Indonesia por el impacto de la subida de precios del petróleo y en Corea porque las inversiones deep value se vieron muy perjudicadas cuando el mercado entró en pánico y los inversores tendieron a vender lo más barato y menos líquido. Una dinámica de risk-off que “ha empujado capital hacia los beneficiarios de la IA. El dinero ha huido de lo barato y poco seguido hacia lo caro y muy seguido: la definición casi perfecta de un mercado dominado por el miedo más que por los fundamentales” según los analistas de Hamco AM. Por este motivo, en la gestora creen que puede pasar tiempo antes de que regrese el apetito por el deep value, ya que “los flujos no cambian de dirección de la noche a la mañana”. Un cambio de tendencia que parece haber comenzado en julio, aunque debe consolidarse con el tiempo.

Europa necesita combinar regulación e innovación para competir en IA

Por otra parte, la IA se ha convertido en uno de los principales factores de competitividad, influencia y poder en el nuevo contexto geopolítico, lo que obliga a Europa a reforzar su capacidad de innovación para no limitarse al papel de regulador, según los XI Diálogos de Prodware y Cremades & Calvo-Sotelo.

José María Sánchez, CEO de Prodware España y vicepresidente ejecutivo del Grupo Prodware, avisa que la IA trasciende el ámbito estrictamente tecnológico y que, detrás de su desarrollo, marcado por la enorme velocidad de innovación, existe una competición estratégica de gran alcance todavía por dilucidar: “la verdadera batalla que se está produciendo en este momento a nivel mundial está relacionada con los datos”, y quien lidera el desarrollo tecnológico acaba condicionando también sus resultados. Por ello, reclamó que Europa no se limite “solamente” a regular la IA, sino que, preservando sus valores, genere un entorno que favorezca la innovación “dando libertad a las organizaciones y a las empresas para que funcionen”.

Javier Cremades, presidente del despacho de abogados Cremades & Calvo-Sotelo, señaló que Europa debe responder a la revolución de la IA desde aquello que define su identidad: la libertad, la dignidad de la persona y el Estado de derecho. Esos principios deben convertirse en la base de una propuesta de valor propia para afrontar el nuevo escenario internacional y reforzar la cooperación con otros países, ya que “Europa necesita socios” para responder a los desafíos globales.

Geopolítica, liderazgo tecnológico y cooperación

Kareen Rispal, embajadora de Francia en España, subrayó que Europa se juega con la IA su soberanía tecnológica y defendió un desarrollo basado en el Estado de derecho, la formación y la cooperación.

Yao Jing, embajador de la República Popular China en España, apostó por una IA al servicio de la inteligencia humana y una gobernanza basada en la cooperación y el control de los riesgos. Lim Soosuk, embajador de la República de Corea, destacó el liderazgo tecnológico de su país y lo presentó como un socio estratégico para Europa.

Maria Margarete Gosse, embajadora de Alemania, reclamó un marco europeo común que evite nuevas dependencias tecnológicas. Giuseppe Buccino Grimaldi, embajador de Italia, abogó por impulsar la innovación dentro de un marco multilateral que preserve el control humano sobre la IA. Héctor Ernesto Infante de Sedas, embajador de Panamá, y Jeffrey Marder, embajador de Canadá, reivindicaron el papel de los países de tamaño pequeño y medio en la construcción de estándares internacionales que refuercen la seguridad y la confianza en esta tecnología.

Alberto Nadal, vicesecretario de Economía y Desarrollo Sostenible del Partido Popular, pide compatibilizar regulación e innovación para impulsar una industria propia; Carlos Elías, catedrático de Periodismo de la Universidad Carlos III de Madrid, alerta del riesgo de regular tecnologías cuyo desarrollo lideran otros países y defendió el pensamiento crítico y la fiabilidad de la información; Álvaro Salas-Castro, presidente y CEO de Reynolds Foundation, previene contra los sesgos y la dependencia tecnológica y apostó por reforzar las capacidades científicas y tecnológicas europeas.

Cándido Conde-Pumpido, presidente del Tribunal Constitucional, subraya que la IA no es solo una cuestión tecnológica, sino también humana, jurídica y constitucional. En este sentido, sostuvo que la innovación debe permanecer al servicio de la persona y desarrollarse dentro del Estado de derecho, con garantías como la transparencia, la supervisión humana, la responsabilidad y la no discriminación.

Josep Borrell, alto representante de la Unión Europea para Asuntos Exteriores y Política de Seguridad y vicepresidente de la Comisión Europea entre 2019 y 2024, avisa que Europa se ha quedado atrás en la actual revolución tecnológica y que no recuperará ese terreno pretendiendo regular lo que desarrollan otros. Y pide construir una Unión Europea capaz de responder a este nuevo escenario tecnológico y geopolítico.