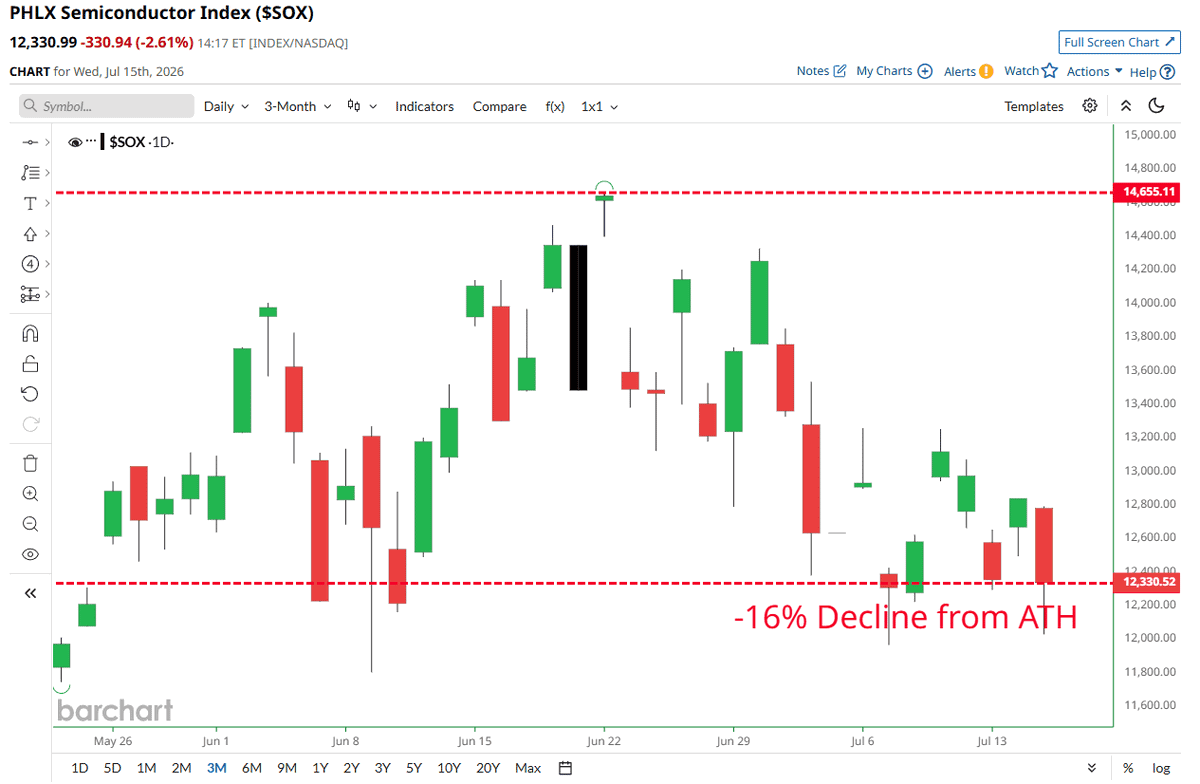

Las acciones de semiconductores entran en corrección técnica y rozan el mercado bajista tras caer un 16% desde el máximo histórico de junio. La Administración Trump anunció la imposición de un arancel general del 25% a las importaciones procedentes de Brasil a partir del 22 de julio.

La semana concluye con una creciente acumulación de cautela en los mercados, sometidos a una triple presión: la incertidumbre en torno al estrecho de Ormuz, las dudas sobre el ritmo de la inversión en inteligencia artificial (IA), y la irrupción de un nuevo modelo chino.

El tercer elemento es el que más preocupa. Los resultados de los test de rendimiento que ha hecho públicos la startup china Moonshot AI muestran que Kimi K3 es mejor que Claude Fable 5, el mayor avance de Anthropic, y que GPT5. Sol, de ChatGPT. Y que sea de código abierto le da ventaja frente a Google (Gemini), OpenAI (ChatGPT), Anthropic (Claude) o Microsoft (Copilot), que lo son de cerrado.

El lanzamiento de Kimi K3, que estará disponible a partir del 27 de julio, recuerda a la situación creada en enero de 2025 con DeepSeek, y demuestra que China quiere participar en la guerra de la nueva IA y que cualquier prohibición de sus chips es inútil.

Pero China da un paso más y promueve Waico, una organización internacional de gobernanza de la IA, en la que participan Rusia, Pakistán, Indonesia, Brasil, Cuba o Venezuela, entre una treintena de países. “Es una importante iniciativa por parte de China para responder a la llamada del Sur Global y unir a la comunidad internacional para promover de forma enérgica el desarrollo y la gobernanza de la IA”, proclama el presidente chino, Xi Jinping. Es evidente que China quiere competir también con EEUU en el control de la IA.

En este contexto, legisladores de EEUU piden a la Casa Blanca prohibir los chips de memoria de las empresas chinas. Los congresistas Moolenaar y Mast piden meter a CXMT en la lista negra (Entity List) y ampliar los vetos a YMTC, con el argumento de que cada compra subvenciona a la industria militar china. Justo cuando Apple lleva meses negociando comprar precisamente esa memoria china, más barata, para frenar la subida de precios del iPhone mientras hay escasez mundial de DRAM, la memoria que llevan móviles y ordenadores.

Si el veto sale adelante, se cierra la puerta a la memoria barata china y eso es viento de cola para los occidentales: Micron, Samsung, SK Hynix y otras empresas se pueden quitar de encima a un rival que vende a precio subvencionado. Pero con la DRAM ya escasa, menos oferta puede tensar todavía más los precios. Y existe un riesgo de márgenes para Apple, que pierde su plan B barato.

Porque, además, las acciones de semiconductores entran en corrección técnica y rozan el mercado bajista tras caer un 16% desde el máximo histórico de junio. El líder indiscutible del rally de la IA se tambalea justo cuando TSMC presenta números de récord. Cuando el que tira del carro flojea, todo el índice lo nota.

Mientras, Nvidia se alía con firmas japonesas de robótica para acelerar la IA física. El acuerdo abre otro frente para su ecosistema CUDA, el software que hace que medio mundo dependa de sus chips. Japón, potencia en robótica industrial, se convierte en campo de pruebas para sacar la IA del centro de datos para llevarla al mundo real.

En pleno debate sobre los chips chinos, Micron firma acuerdos estratégicos con fabricantes de automoción para llevar sus chips de memoria más allá de los centros de datos, muy consciente de que el coche moderno es un ordenador con ruedas y devora memoria.

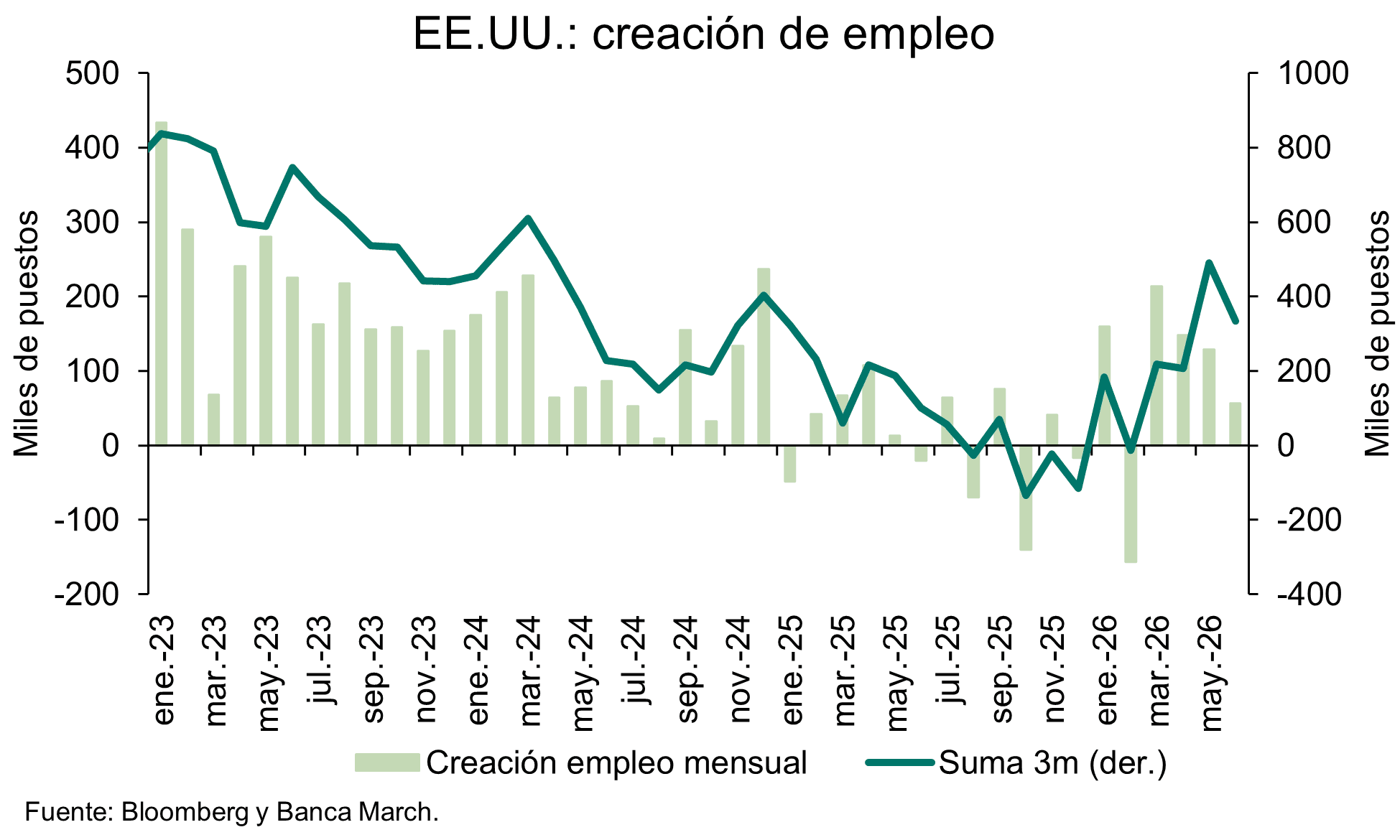

Tanto movimiento está llevando a los inversores a valorar una toma de beneficios en los sectores que mejor comportamiento han registrado durante el año, especialmente el de semiconductores, y a comenzar a construir posiciones en áreas más rezagadas. No obstante, la duración e intensidad de esta rotación sectorial aún están por determinarse, ya que se produce en un momento en el que el principal catalizador del rally bursátil todavía debe confirmar su fortaleza. En las próximas dos semanas, muchas de las grandes compañías tecnológicas presentarán resultados, pero tanto ASML como TSMC han transmitido un mensaje claro: la demanda vinculada a la inversión en IA artificial continúa siendo sólida y mantiene una trayectoria de crecimiento. Y confirma la convicción de que la IA seguirá siendo un motor disruptivo de primer orden, la apuesta por el sector tecnológico.

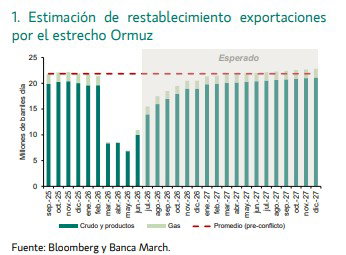

En Banca March aprovechan esta situación para recordar que la exposición no debe concentrarse exclusivamente en esta temática IA: "consideramos oportuno complementar dicha posición con inversiones en infraestructuras y en otros segmentos que podrían verse favorecidos por una eventual reapertura del estrecho de Ormuz, así como por la recuperación de aquellas economías más perjudicadas hasta ahora por el encarecimiento de los precios de la energía, entre ellas Alemania, China o India".

Más aranceles a Brasil

La Administración Trump anunció la imposición de un arancel general del 25% a las importaciones procedentes de Brasil. Trump alega que el país sudamericano no ha negociado “de buena fe” en materia comercial y Washington justifica la medida tras una investigación que identifica diversas prácticas consideradas discriminatorias para las empresas estadounidenses. Brasil por su parte rechaza la decisión, que califica de política, y ha anunciado que responderá mediante su ley de reciprocidad comercial.

Los nuevos gravámenes, que entrarán en vigor el 22 de julio, afectarán a cerca de 11.200 millones$, aproximadamente un tercio del total anual, aunque quedan exentos algunos productos estratégicos como el café, el zumo de naranja, la carne y determinados componentes aeronáuticos. La medida supone un nuevo episodio de escalada comercial entre ambos países y añade incertidumbre al comercio internacional.

UBS: los beneficiarios de la IA seguirán cambiando con el tiempo

Con el S&P 500 cerca de sus máximos históricos, el debate continúa sobre si el repunte refleja fundamentales sólidos o un entusiasmo excesivo. En su última Carta Mensual, Mark Haefele, Director de Inversiones de UBS Global Wealth Management, cree que el repunte está justificado, con un sólido crecimiento de los beneficios que sirve de base para el avance. El crecimiento de los beneficios del S&P 500 en el primer trimestre fue el más fuerte en cuatro años, lo que refleja una actividad económica que sigue siendo saludable, la inversión continua relacionada con la IA y la mejora de los beneficios en algunas áreas más cíclicas del mercado.

Aun así, los inversores deberán reevaluar continuamente la evolución de la narrativa de crecimiento de la IA a la hora de considerar la sostenibilidad de los beneficios actuales, especialmente porque es probable que los beneficiarios de la adopción de la IA sigan cambiando con el tiempo, pasando de los semiconductores y las infraestructuras hacia la energía, las aplicaciones y las empresas capaces de traducir la tecnología en ganancias de productividad.

"Es poco probable que la próxima etapa del ciclo de mercado esté definida por una única fuente de rentabilidad, sino por un grupo más amplio de empresas y regiones que generen crecimiento de beneficios. En general, prevemos un potencial de subida de en torno al 10% para la renta variable global (índice MSCI All Country World) de aquí a mediados de 2027, y creemos que los inversores deberían ampliar su exposición a distintas regiones para captar una gama más amplia de oportunidades y motores de crecimiento, así como para gestionar los riesgos asociados a valores individuales. Elevamos la calificación de la renta variable europea a Atractiva y seguimos apostando por la renta variable estadounidense y asiática. Prevemos un crecimiento de los beneficios global del 21% para 2026, seguido de otro año sólido en 2027", argumenta Haefele.

En renta variable global, "mantenemos nuestra calificación Atractiva y seguimos recomendando una exposición bien diversificada entre regiones y sectores. El momento de la reapertura del Estrecho de Ormuz, el aumento de la inflación y las rentabilidades, y la intensificación de la competencia dentro de los sectores tecnológicos son riesgos importantes que merecen un seguimiento cercano", señalan Fabian Deriaz, Estratega, y Ulrike Hoffmann-Burchardi, Directora de Inversiones para América y Responsable Global de Renta Variable.

En renta variable estadounidense, también se mantiene Atractiva: "con el verano ya avanzado, la rentabilidad acumulada en el año sigue siendo sólida, y prácticamente todos los sectores han registrado rentabilidades positivas. Creemos que las ganancias del mercado se mantendrán relativamente amplias a lo largo del año. Consideramos que el mercado alcista tiene recorrido por delante y que los factores clave siguen intactos: un sólido crecimiento de los beneficios, una política monetaria favorable y la inversión/adopción de la IA", añade David Lefkowitz, Responsable de Renta Variable Estadounidense, UBS Global Wealth Management.

La renta variable europea se eleva a Atractiva: "El debate clave ya no es si los beneficios se recuperarán, sino hasta dónde y durante cuánto tiempo puede prolongarse este ciclo. Seguimos pensando que esto puede superar las expectativas del mercado, con un gasto de inversión ligado a temáticas seculares que respalda un ciclo autorreforzado", opinan Matthew Gilman, Estratega de Renta Variable Europea, Rolf Ganter, Responsable de Renta Variable Europea.

La renta variable británica se mantiene Neutral: "Nuestras preferencias dentro de la región buscan captar una combinación de crecimiento estructural a un precio razonable y beneficiarios de un contexto cíclico en mejora y de una ampliación de las rentabilidades bursátiles. Hemos elevado la calificación de la Banca a Atractiva, y seguimos apostando por la exposición a los sectores industrial, consumo discrecional y salud", añade Matthew Gilman.ç

UBS se mantiene Neutral en renta variable suiza: "Las valoraciones de la renta variable son razonables. En este entorno de tipos de interés cero, encontramos particularmente atractiva la rentabilidad por dividendo sostenible del mercado, en torno al 3%", argumenta Stefan R Meyer, Estratega.

Renta variable de mercados emergentes, Atractiva: "Favorecemos a China continental, Corea del Sur, India (elevada a Atractiva) y Malasia, ya que la ampliación de las rentabilidades más allá de los segmentos ligados a la IA se ve respaldada por unas condiciones macroeconómicas que se estabilizan, una demanda interna resiliente y vientos de cola de política. Indonesia se rebaja a Neutral en medio de una recuperación limitada de los beneficios", explican Laura Smith, Analista, y Alejo Czerwonko, Director de Inversiones para Mercados Emergentes de América.

"Los bonos de mercados emergentes han mostrado resiliencia frente a la tensión geopolítica, reforzando su papel como diversificador clave ante los desafíos fiscales de los mercados desarrollados", añade Alejo Czerwonko.

Sobre materias primas, "en el entorno actual, creemos que la exposición a la energía puede ayudar a amortiguar nuevas disrupciones de la oferta, los riesgos relacionados con El Niño deberían respaldar las materias primas agrícolas, y el auge de la IA junto con la tendencia de electrificación siguen siendo factores positivos para los metales industriales. El oro, por su parte, debería seguir respaldado por la demanda de los bancos centrales, la continua diversificación fuera del dólar estadounidense y las preocupaciones sobre la deuda global a largo plazo", subrayan Giovanni Staunovo, Estratega, y Dominic Schnider, Responsable Global de Divisas y Materias Primas.

En divisas:

- GBPCHF: "Los acontecimientos políticos en el Reino Unido han pasado de ser un obstáculo a convertirse en un viento de cola, con una transición de liderazgo ordenada y expectativas de un canciller fiscalmente prudente que refuerzan la confianza del mercado. La libra esterlina sigue infra ponderada, por lo que las coberturas de posiciones cortas podrían prolongar sus recientes ganancias", explican Constantin Bolz y Clémence Dumoncel, Estrategas.

- EURGBP: "Tanto el euro como la libra se beneficiarán de la caída de los precios de la energía y del apoyo fiscal durante los próximos trimestres, aunque se espera que el impacto positivo sea mayor para el EUR. El par EURGBP podría sobrepasar a la baja en el corto plazo, antes de estabilizarse en torno a 0,85 a medida que se afiancen los factores favorables al EUR", añaden Constantin Bolz y Clémence Dumoncel.

- GBPUSD: "Aunque el dólar estadounidense se ha visto respaldado en las últimas semanas por una Reserva Federal más hawkish, esperamos una reversión cuando la subida de tipos actualmente descontada se elimine de las expectativas en los próximos meses", explican Constantin Bolz y Clémence Dumoncel.

Natixis: las salidas de dinero extranjero del Golfo Pérsico continuarán

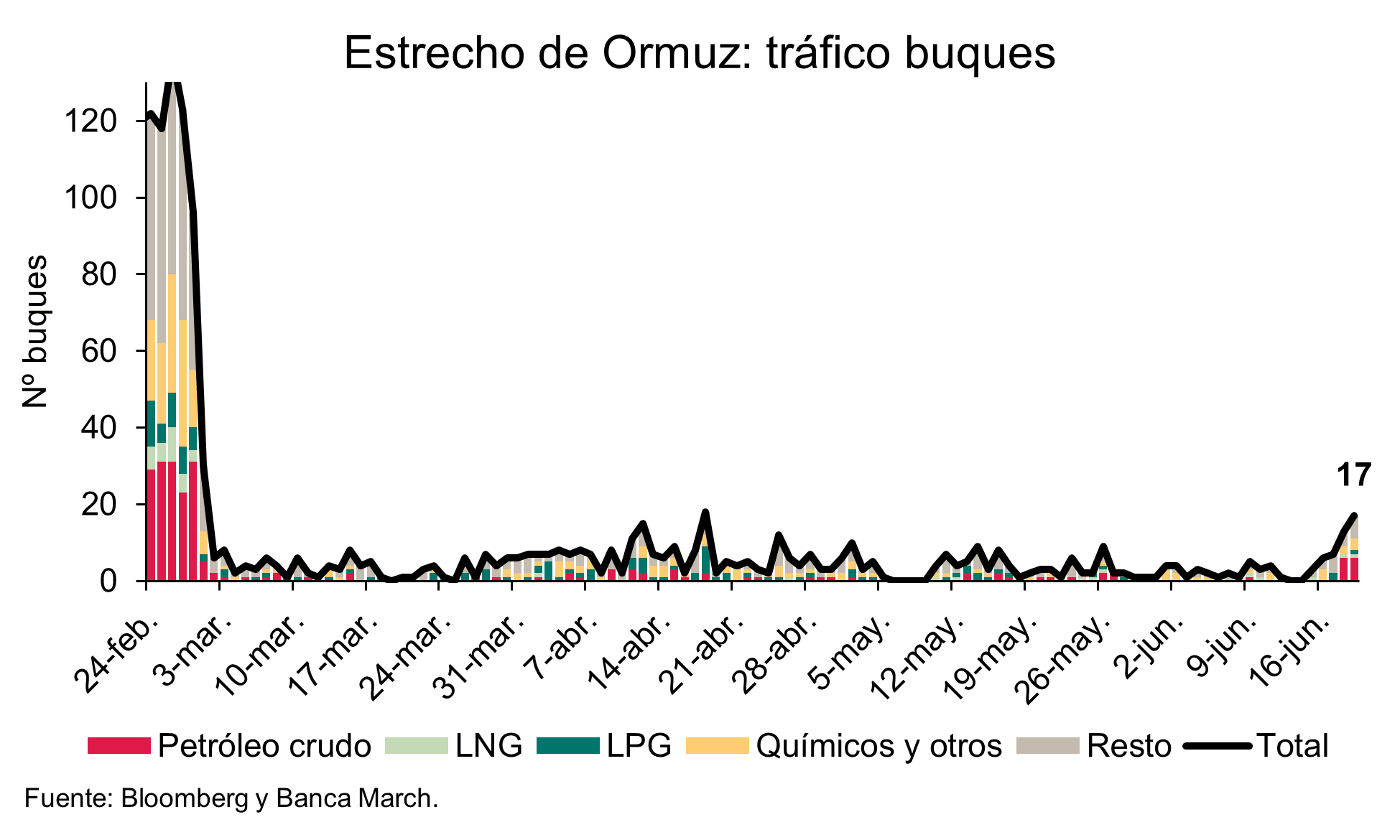

Desde la semana pasada, el conflicto entre Irán y EEUU ha derivado en un nuevo bloqueo. El 11 de julio, Omán presentó un plan preliminar para dividir el tráfico del estrecho en dos rutas, pero el control de la vía marítima siguió sin resolverse e Irán atacó otro buque comercial ese mismo día. Para el 12 de julio, EEUU anunció haber atacado más de 300 objetivos en tres noches y la Guardia Revolucionaria declaró el estrecho de Ormuz cerrado al tráfico que no cumpla con sus normas. El 13 de julio, Trump anunció una tasa de tránsito del 20% y misiles iraníes impactaron en dos petroleros de los Emiratos Árabes Unidos. El 14 de julio, Estados Unidos reimplantó el bloqueo naval de los puertos iraníes, mientras que Irán atacó Bahréin, Kuwait y Jordania. Entre el 15 y el 16 de julio, los ataques estadounidenses se prolongaron por quinto día consecutivo, y el primer petrolero que había violado el bloqueo quedó inutilizado. Israel dio señales de estar listo para nuevos ataques y Netanyahu se resistió a la presión de Trump para retirar las tropas de Líbano y Siria, manteniendo bloqueado un acuerdo final.

- Petróleo: El petróleo subió durante la semana debido al nuevo cierre del estrecho de Ormuz, con los futuros del Brent alcanzando los 85$/barril el 16 de julio tras el restablecimiento del bloqueo estadounidense.

- CDS: El diferencial de los CDS del CCG se amplió aún más con el regreso del bloqueo y la propagación de los ataques por el Golfo. Bahréin continúa ajustando sus precios con mayor rapidez, ya que alberga numerosas bases estadounidenses que absorben las represalias de Irán.

- Bolsa/Otros mercados: Las acciones del CCG cayeron ante el regreso del riesgo de guerra. Dubái registró un descenso de alrededor del 1,5% en la semana que finalizó el 15 de julio, debido a su exposición comercial, turística y financiera a la interrupción del estrecho de Ormuz.

- Flujos de inversión: Los flujos de inversión extranjera se mantuvieron ligeramente negativos, con una salida de 11 millones$ de las Bolsas de Dubái y Arabia Saudí la semana pasada. Con el regreso del bloqueo, es más probable que las salidas aumenten que disminuyan.

- Economía real: El tráfico en el estrecho de Ormuz se desplomó de nuevo, con una caída del paso diario de barcos de 25 la semana anterior a 12 el 13 de julio. Los vuelos a Dubái y Doha solo han disminuido ligeramente, por lo que el impacto sigue concentrado en el transporte marítimo.