Las empresas vaticinan más impagos y un empleo estable

Miguel Ángel Valero

El Allianz Trade Global Survey 2026 subraya que la situación en Oriente Medio no ha frenado las expectativas de crecimiento de las exportaciones, aunque sí ha modificado el panorama de riesgos tras un año de guerra comercial. "El 75% de los exportadores espera un crecimiento positivo de las exportaciones para 2026. El impacto del conflicto en Oriente Medio parece moderado, sobre todo si lo comparamos con la crisis arancelaria de 2025, donde las expectativas descendieron 40 puntos porcentuales. No obstante, este optimismo podría desvanecerse rápidamente si se prolongase la situación”, explica Aylin Somersan Coqui, CEO de Allianz Trade.

“De hecho, las empresas vietnamitas, americanas y españolas han mostrado una pérdida de más de 10 puntos porcentuales de confianza debido al conflicto, mientras que las corporaciones chinas lo hicieron en 9 puntos. El riesgo geopolítico y político se ha situado como la principal amenaza para el 65% de las empresas, superando a la complejidad y concentración de la cadena de suministro, con un 45%, que fue la principal preocupación en 2025 con motivo de la guerra comercial. Los problemas relacionados con el suministro, como la quiebra de proveedores y la escasez de insumos, han subido al segundo puesto, con el 57%. Sin embargo, menos de una cuarta parte de las compañías han mostrado preocupación por las repercusiones del conflicto en la energía o el transporte marítimo: o bien confían en sus mecanismos de respuesta, o esperan que el conflicto sea de corta duración”, señala.

Pese a esta confianza, el impacto de la situación en Oriente Medio está endureciendo las condiciones de financiación comercial. Los plazos de pago se están alargando y, según el estudio, el porcentaje de empresas a las que se paga en un plazo de 30 días ha descendido del 10% al 7% desde el inicio del conflicto, mientras que el de aquellas que esperan más de 70 días ha aumentado del 15% al 24%. Además, el 43% de las empresas prevé que las condiciones de pago se deterioren en el medio y largo plazo, lo que supone un incremento de 5 puntos respecto a antes del conflicto.

Además, el riesgo de impago también se ha agravado: el porcentaje de organizaciones que espera un mayor riesgo ha aumentado hasta el 40%, lo que refleja un incremento de 6 puntos respecto a antes del conflicto. Por sectores, los más expuestos según la muestra son el farmacéutico, la construcción y el de informática/telecomunicaciones, mientras que las empresas de mayor tamaño se enfrentan a ciclos de pago más largos.

España, una posición estratégica con foco en Latinoamérica

“España ocupa una situación estratégica, como actor consolidado, al igual que Francia y Alemania, en su posicionamiento ante los acuerdos de libre comercio y las cadenas de suministro, pero cuenta con un corredor de influencia hacia Latinoamérica único que ningún otro país de Europa Occidental posee. Su exposición comercial está orientada, por tanto, al Atlántico y no a Oriente Medio, lo que explica por qué España ha sido, en gran medida, inmune al impacto de la guerra de Irán”, indica Lluís Dalmau, Economista de Allianz Trade.

Tras el conflicto bélico, el riesgo de impago entre las corporaciones españolas tan solo aumentó 1,6 puntos, el segundo menor incremento de toda la muestra. Una reacción notablemente distinta a la registrada por la economía nacional tras el “Día de la liberación” de 2025, donde la preocupación por el riesgo de impago pasó del 32% al 51%.

“En este contexto, los riesgos más relevantes para España proceden del oeste, con la inestabilidad en Latinoamérica y los aranceles estadounidenses que afectan a México y Brasil, y de su incapacidad estructural para relocalizar producción”, concluye el experto.

Respecto al riesgo de impago, según el informe difundido por Solunion, el 38% de las compañías españolas esperaba un aumento del riesgo de impago antes de la guerra de Irán, mostrando a su vez un incremento mínimo mencionado de 1,6 puntos porcentuales tras el conflicto bélico, y situándose en un 39,5%. Según datos de la Global Trade Survey, este aumento se sitúa por debajo de la media global del estudio, que reflejó una subida de 6,3 puntos. Asimismo, el 45,8% prevé un aumento de los plazos de pago en exportación y el 39% ha dejado de exportar debido a fricciones fronterizas.

Además, el 46% de las empresas españolas espera que sus plazos de pago en exportación se alarguen en los próximos 6-12 meses, frente al 38,7% registrado antes de la guerra de Irán, lo que refleja el mayor incremento porcentual entre los países de Europa Occidental.

“El contexto global, donde la incertidumbre y los distintos conflictos geopolíticos impactan de manera decisiva en la actividad comercial, exige que las compañías cuenten con herramientas que permitan anticipar los distintos riesgos que pueden afectar a su negocio”, señala Yamil Nazur, Director de Riesgos e Información de Solunion España. “La flexibilidad y la monitorización constante son esenciales para aquellas empresas que quieran seguir creciendo, tanto en el mercado nacional como en el de exportación”, concluye.

Entre los países de la zona euro, España muestra las expectativas de aceleración de la relocalización más elevadas antes de la guerra. De hecho, el 25% de las empresas españolas esperaba que este proceso se acelerara, un porcentaje superior al reflejado en los datos de Francia (14%), Italia (15%) o Alemania (16%). En 2026, el consenso más amplio sobre la relocalización (empresas que esperan que se acelere o continúe el proceso) alcanza el 72%, por encima de Francia (66%), Alemania (64%) e Italia (64%). La guerra de Irán apenas ha alterado estas expectativas de aceleración de la relocalización, con un incremento de 2 puntos porcentuales, frente a los 14 señalados por las empresas francesas o los 12 de las de Reino Unido.

En este sentido, el 88% de las compañías españolas cita la disponibilidad del ecosistema de proveedores como una barrera para materializar esa intención, situándose en el valor más alto de todo el estudio.

Las empresas españolas indican su predilección por Latinoamérica como destino para la relocalización y foco de sus cadenas de suministro y flujos de exportación, un patrón estable durante las sucesivas ediciones de la encuesta. “Sin embargo, esta concentración genera un riesgo de crédito estructural que no existe para los países más centrados en la Unión Europea. Brasil, México y Argentina, los tres principales mercados latinoamericanos para España, presentan niveles de riesgo superiores en términos de impago por parte de los compradores, volatilidad de los tipos de cambio y disrupción europea frente a las contrapartes europeas”, señala Lluís Dalmau.

La guerra comercial ha reducido el atractivo de EEUU para los exportadores: solo el 13% lo considera un mercado en crecimiento. En un contexto de reconfiguración de las cadenas de suministro y de los recientes acuerdos de libre comercio, Europa y Asia se sitúan como prioridades para el crecimiento en el futuro, ya que las empresas buscan cada vez más estabilidad y apertura de los mercados.

El interés por Europa como destino de exportación ha crecido de forma generalizada, donde los exportadores de Singapur (+10 puntos respecto a 2025) y EEUU (+9 puntos) reflejan los mayores aumentos de dicho interés. Por su parte, Asia se mantiene como destino exterior predilecto, aunque el atractivo de inversión de China se ha desplomado. Solo el 23% de las compañías planea aumentar su presencia en el país (-30 puntos respecto a 2025), aunque solo el 10% está planeando activamente su salida.

“Las oportunidades de crecimiento se ven reforzadas por una oleada de nuevos acuerdos comerciales: el 93% de las empresas tiene previsto expandirse tras la firma de los nuevos tratados, como los de India-UE y Mercosur-UE, donde India, Brasil, Vietnam y Francia se presentan como mercados prioritarios. Sin embargo, el potencial de estos acuerdos sigue estando limitado: las barreras no arancelarias, en especial los requerimientos de licencia y certificación, siguen siendo el principal obstáculo que impide a las empresas transformar el acceso a los acuerdos comerciales en un crecimiento real de las exportaciones”, concluye Ana Boata, Jefa de Estudios Económicos de Allianz Trade.

Iberinform: el empleo crecerá mucho menos que la facturación

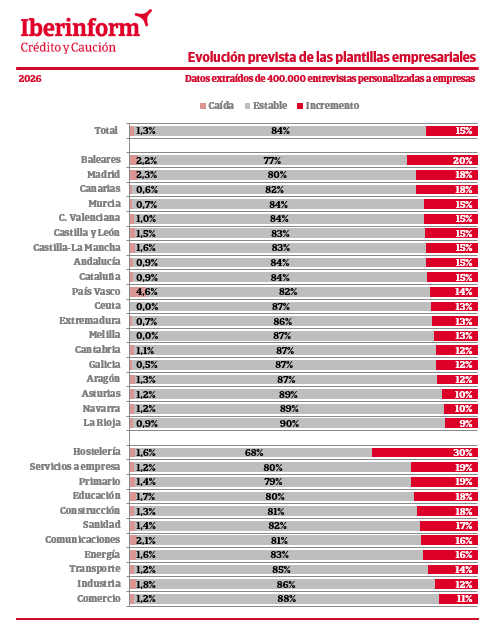

Por otro lado, las empresas españolas muestran estabilización en la creación de empleo en 2026, ya que el 84% no prevé cambios en sus plantillas a lo largo del ejercicio. Sólo el 15% del tejido productivo espera registrar crecimientos, un porcentaje similar al que presentaban en los dos últimos años. Solo un 1,3% tiene expectativas de retroceso, según una investigación de Iberinform.

El dato de incremento de puestos de trabajo se sitúa, sin embargo, muy por detrás de la tasa de empresas que prevé registrar crecimientos en su facturación (46%). La diferencia de más de 30 puntos refleja que las estrategias de crecimiento en un entorno económico incierto tienden a priorizar metodologías flexibles y escalables, como la mejora de procesos y la inversión en tecnología.

Los mayores porcentajes de empresas que esperan crecimientos de sus plantillas se dan en los sectores con un uso más intensivo de la mano de obra como hostelería (30%), servicios a empresa (19%), primario (19%), educación (18%) y construcción (18%). Los menores porcentajes se dan en comercio (11%), industria (12%) y transporte (14%).

En todas las ciudades y comunidades autónomas el porcentaje de empresas que vaticinan incrementos de plantilla supera al de las que trabajan con escenarios de caída, pero las diferencias son significativas. Los porcentajes más elevados de empresas que trabajan con escenarios de crecimiento de plantilla se dan en Baleares (20%), Madrid (18%) y Canarias (18%), seguidas de Murcia, Comunidad Valenciana, Castilla y León, Castilla la Mancha, Andalucía y Cataluña (15%). Los porcentajes caen sensiblemente en La Rioja (9%), Navarra (10%), Asturias (10%), Aragón (12%), Cantabria (12%) y Galicia (12%).