Las subidas de tipos del BCE pueden hacer a Europa más vulnerable

Miguel Ángel Valero

Hungría ocupa una posición geopolítica marcada por su historia: tras la Primera Guerra Mundial el país perdió gran parte de su territorio con el Tratado de Trianón —aproximadamente el 70% de su extensión anterior— y hoy una parte significativa de la población de origen húngaro vive fuera de sus fronteras en países vecinos. Ese legado histórico condiciona su política exterior y alimenta discursos nacionalistas que han tenido un papel central en la política interna durante las últimas décadas, explica Christophe Canler, profesor de la Universidad Carlemany.

Viktor Orbán transitó desde un perfil anticomunista y europeísta en su juventud hacia un proyecto político definido por el propio Gobierno como una “democracia iliberal”, y que se ha concretado en una estrategia basada en la reforma sistemática de instituciones y normas para consolidar el poder del Ejecutivo mediante cambios legales y administrativos, y control sobre medios, entre otros, que han debilitado los contrapesos democráticos.

En el plano europeo, Hungría utilizó instrumentos institucionales —incluido el derecho de veto en asuntos clave— para condicionar decisiones comunitarias. Entre las áreas de fricción figuran la política migratoria común, la aplicación de sanciones relacionadas con la guerra provocada por la invasión rusa de Ucrania, y las exigencias de la UE sobre independencia judicial, libertad de prensa y transparencia en la gestión de fondos. Los acuerdos energéticos y las relaciones bilaterales con actores externos han reforzado la capacidad de Hungría para negociar desde una posición de influencia.

La salida de Orbán del poder em Hungría abre la posibilidad de restablecer relaciones con Bruselas, desbloquear fondos europeos y emprender reformas institucionales orientadas a recuperar la independencia de los poderes y la transparencia administrativa. El alcance y la velocidad de esos cambios dependerán de la composición parlamentaria y de la capacidad del nuevo Ejecutivo para aprobar y aplicar reformas. Aunque la ventana de oportunidad es real, la consolidación de cambios profundos exigirá tiempo y consensos internos.

Europa tiene ahora una oportunidad para avanzar en la integración y en reformas pendientes mientras el impulso euroescéptico está debilitado; sin embargo, la dinámica política en otros países y la resiliencia de las redes populistas harán que cualquier avance requiera estrategia y coordinación entre los socios.

Lombard Odier: riesgo de un error en la política monetaria del BCE

El último CIO Office Viewpoint de Lombard Odier, elaborado por Bill Papadakis, Estratega Macro Senior, resalta que antes del conflicto en Oriente Medio, la economía europea mostró una resiliencia discreta. El crecimiento del PIB real en la Eurozona alcanzó el 1,5% en 2025. Esta cifra superó las expectativas y redujo la brecha con la economía estadounidense —que creció un 2,1%—, tras una diferencia mucho mayor observada en 2023-2024. El sólido crecimiento en Europa se logró a pesar del impacto negativo de los aranceles estadounidenses más elevados. Mientras que la economía alemana se estancó, la actividad en el sur y el este de Europa repuntó.

El Banco Central Europeo (BCE) logró que la inflación volviera de forma sostenible a su objetivo del 2%, tras un pico del 10,6% a finales de 2022. Además, en este ciclo, el BCE no se excedió en su política monetaria, como ocurrió en 2014, cuando se vio obligado a reducir los tipos de interés a territorio negativo y mantenerlos allí durante ocho años. Y la dirección era alentadora: sin los ataques a Irán, el BCE casi con toda seguridad habría mejorado sus perspectivas de crecimiento y revisado a la baja su pronóstico de inflación en su reunión de política monetaria de marzo de 2026.

Sin embargo, los acontecimientos en Oriente Medio lo obligaron a hacer lo contrario. El aumento de los precios de la energía ahora amenaza las perspectivas económicas de Europa. "Incluso en nuestro escenario base de un conflicto de duración limitada, seguimos esperando que los precios del petróleo alcancen un promedio de 90$/barril durante los próximos seis meses, lo que perjudicará al continente como importante importador neto de energía". Los precios del gas natural en Europa —una fuente clave de energía para la calefacción en todo el continente— se mantienen alrededor de un 40% por encima de sus niveles previos a la crisis. Los daños a la infraestructura energética clave en Oriente Medio que abastece a los países europeos podrían tardar años en repararse.

Los bancos centrales a menudo ignoran el impacto de una crisis energética temporal. Si los precios de la energía se estabilizan o se alinean con los precios de los futuros —o contratos de entrega en fechas futuras—, la inflación se normalizará automáticamente sin un impacto duradero. Para cuando comience a surtir efecto cualquier endurecimiento de la política monetaria, éste solo exacerbará el impacto negativo sobre el crecimiento derivado del aumento de los precios de la energía. Sin embargo, el BCE, con su mandato de fijación de objetivos de inflación, puede verse obligado a reaccionar ante tal situación, a diferencia de la Reserva Federal (Fed), que también debe calibrar su política para maximizar el empleo.

La presidenta del BCE, Christine Lagarde, resalta que el recuerdo de la alta inflación de 2022 aún está fresco en la mente de los europeos. Esto significa que las empresas podrían trasladar los costos con mayor rapidez y los trabajadores presionar para obtener salarios más altos en esta ocasión. Estos efectos de segunda ronda podrían tener un impacto más duradero en los precios.

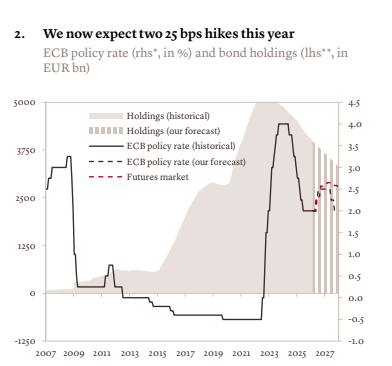

Por estas razones, "ahora esperamos que el BCE suba los tipos de interés dos veces en 2026, para anticiparse a los efectos de segunda ronda derivados del aumento de los precios de la energía, a partir de junio. Esto conlleva el riesgo de un error de política monetaria que podría dejar a la economía europea más vulnerable", apunta Papadakis.

A diferencia de 2022, ahora hay pocos indicios de presiones inflacionarias internas. El mercado laboral está equilibrado; los salarios no se están acelerando; los hogares no están gastando generosas ayudas fiscales, como lo hicieron después de la pandemia; Tampoco existe una fuerte demanda reprimida en la economía. Las expectativas de inflación se mantienen controladas. El tipo de interés oficial actual del BCE, del 2%, también parece, en general, 'neutral', un nivel que ni estimula ni limita el crecimiento. "Por lo tanto, prevemos que el BCE tendrá que revertir las dos subidas de 25 pb que pronosticamos para este año, a medida que la economía de la Eurozona entre en 2027 con una disminución de las presiones inflacionarias y un aumento de los riesgos para el crecimiento", argumenta. Esto contradice las expectativas del mercado, que aún espera que el BCE mantenga los tipos en torno al 2,5% hasta 2027.

El BCE tardó en subir los tipos cuando se produjo la crisis energética en 2022 y ahora es cauteloso para no repetir el error. Sin embargo, la economía europea está mucho mejor preparada para afrontar la crisis energética actual que entonces. Obligados a romper sus vínculos con el gas ruso, los gobiernos de todo el continente han diversificado rápidamente sus fuentes de suministro y han invertido fuertemente en energías renovables. La respuesta fiscal de la región también parece más específica y mesurada en esta ocasión. En 2022, los gobiernos destinaron 2,5 puntos del PIB a medidas para proteger a las empresas y a los consumidores del aumento de los precios de la energía.

Ahora estas medidas son menores y tienen muchas menos probabilidades de impulsar la inflación. El crecimiento en Europa también cuenta hoy con un mayor respaldo estructural, tras un importante impulso fiscal por parte de Alemania. Un fondo especial de 500.000 millones€ para financiar infraestructuras, defensa y medidas de descarbonización respaldará el crecimiento durante más de una década, con efectos positivos en todo el continente. Los pedidos de defensa alemanes se orientan cada vez más hacia proveedores nacionales y europeos. En el sur de Europa, el crecimiento también se ve respaldado por los continuos desembolsos de fondos de la UE.

Pero Europa sigue siendo vulnerable a un aumento de los precios de la energía, y la confianza del consumidor cayó a su nivel más bajo en dos años en marzo. Dado que la demanda interna es el principal motor del crecimiento, "hemos rebajado nuestra previsión anual al 0,9%, ya que prevemos que la pérdida de poder adquisitivo, la creciente incertidumbre y una política monetaria más restrictiva tendrán un impacto negativo".

Después de tres años de estancamiento en los beneficios de las empresas europeas, los analistas prevén que el crecimiento de los beneficios repunte hasta el 12% en 2026. "Consideramos que estas previsiones son demasiado optimistas. El aumento de los precios de la energía está presionando los costes de producción y los márgenes de las empresas en un momento en que su capacidad para fijar precios se ve cada vez más limitada. Si bien las valoraciones de las acciones europeas se han corregido, siguen estando por encima de las medias a largo plazo. Un entorno de tipos de interés elevados durante un periodo prolongado también podría afectar negativamente al sentimiento del mercado y limitar el potencial de ganancias a partir de ahora", señala.

"Mantenemos nuestra exposición global a acciones globales neutral y, dentro de los mercados desarrollados, preferimos las perspectivas de Japón a las de Europa. Mantenemos nuestra exposición a bonos soberanos globales, incluidos los de las principales economías europeas, en niveles inferiores a los previstos, dados los riesgos de que aumenten la inflación y los déficits fiscales. Nuestro pronóstico para el EUR/USD a 12 meses se mantiene en 1,18", concluye.