Miguel Ángel Valero

La empresa SpaceX ha fijado el precio de su salida a Bolsa en 135 $/acción y anunció que ofrecerá alrededor de 555 millones de títulos, lo que le permitiría recaudar unos 75.000 millones$ por el 4% de la compañía. La colocación está prevista para el jueves 11 de junio y empezaría a cotizar en el Nasdaq el 12 de junio. A ello se sumará más adelante (previsiblemente, tras el verano) las posibles salidas de Anthropic y OpenAI. Con este frenesí, surge la duda de si el mercado será capaz de digerir esta mayor oferta, una cuestión que escribirá su primer capítulo ya el viernes.

Cuando se hace una salida a Bolsa, y en este caso serán tres muy relevantes, se elige muy bien el momento y habitualmente coincide con mercados fuertes. En esta ocasión, las valoraciones son sin duda exigentes, en especial la que apunta SpaceX, que es un conglomerado de negocios, difícil de valorar y que saldría con un ratio de casi 96x ventas. Ahora bien, una cosa es el valor de mercado y otra cosa es el volumen de acciones que se va a poner en circulación, que en este caso es mucho menor y que nos permite pensar que, a corto plazo, el mercado tiene profundidad suficiente para digerir estas emisiones.

Bajo supuestos conservadores, estas tres “mega salidas” a Bolsa (SpaceX, Anthropic y OpenIA) y la ampliación anunciada la pasada semana por Alphabet, alcanzarían un rango de capital demandado de entre 300.000 millones$ y 350.000 millones, apenas un 0,5% del S&P 500. Por tanto, a corto plazo no parece un problema, si bien a medio plazo estos números pueden cambiar bastante dependiendo realmente de cómo los actuales dueños vayan soltando o no su participación.

Actualmente, las grandes tecnológicas cotizadas tienen de media un “free-float” en torno al 85%, mientras que, en el caso de SpaceX, saldrá solamente el 4% de la compañía al mercado e inicialmente, las cláusulas de bloqueo (lock-up, en inglés) impedirán que los accionistas iniciales vendan sus participaciones. Sin embargo, con el tiempo, estas restricciones van a expirar y podrán entrar en el mercado cotizado billones de dólares en nuevas acciones.

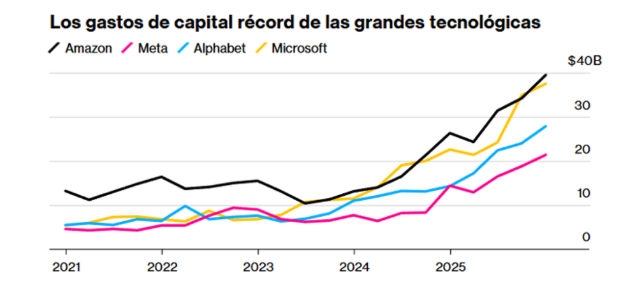

En este contexto, Meta estudia una ampliación de capital de "decenas de miles de millones" para financiar infraestructura de IA. Su fundador, presidente y CEO tiene un problema: la IA que quiere construir cuesta más de lo que puede autofinanciar. Sobre todo, cuando todas las Big Tech está recurriendo a los mercados para pagar el capex de IA. Alphabet ya cerró en 2025 la mayor ampliación de capital de su historia (84.750 millones$) y ahora pone en marcha otra. Meta fue antes al mercado de bonos, con 30.000 millones en octubre de 2025 y otros 27.000 millones con Blue Owl Capital. Ahora se plantea ir a por el capital.

La señal es clara: los data centers, los chips y la infraestructura de IA cuestan más de lo que cualquier empresa puede generar en flujo de caja libre en un par de años. Si la ampliación de Meta se confirma, habrá más presión en el precio de la acción antes de la operación. Los proveedores de infraestructura, como Nvidia o Arista Networks siguen siendo los beneficiarios directos sin el riesgo de dilución.

A todo esto se suma la alianza entre Nvidia y SK Hynix, que han acordado colaborar en el diseño y suministro de las próximas generaciones de memoria para IA, los HBM4. Este acuerdo refuerza a la firma de Corea del Sur frente a su gran competidor, Samsung Electronics, ya que no se trata de un contrato de suministro, sino del desarrollo conjunto de la memoria de los nuevos chips adaptados a los futuros aceleradores de Nvidia, como Vera Rubin. Con un ancho de banda muy superior al de la memoria convencional —la DRAM— permite gestionar enormes cantidades de datos a gran velocidad, algo crucial para los sistemas de IA, porque el cuello de botella ya no está solo en la potencia de cálculo, sino en la rapidez con la que los datos pueden entrar y salir de la memoria.

Nvidia diseña aceleradores y sistemas, pero no fabrica memoria, por lo que depende de proveedores como Samsung, SK Hynix o Micron Technology, que dominan el mercado mundial de la memoria.

Otra cuestión relevante es la diferente respuesta que están adoptando los propios proveedores de índices de Bolsa de cara a introducir estas grandes empresas en ellos. Por un lado, el Nasdaq alteró su forma de aceptar empresas y ahora SpaceX podrá integrarse en el Nasdaq 100 en tan solo 15 días de negociación, frente al mínimo anterior de tres meses. Por otro lado, el S&P Dow Jones confirmaba que mantendrá sin cambios sus requisitos de elegibilidad para sus principales índices de referencia, como el S&P 500, señalando que no reducirá el período de espera de 12 meses que exige actualmente a las empresas recién cotizadas, ni eliminará los requisitos vigentes de rentabilidad y capital flotante en función del tamaño de la compañía.

Kraken abre su plataforma a la compra de acciones de SpaceX

Kraken, la plataforma de negociación multiactivo impulsada por Payward, ha abierto el acceso a la oferta pública inicial (IPO, OPV) de SpaceX a través de IPO Access. SpaceX es la primera compañía cuya salida a Bolsa estará disponible a través de este programa. Gracias a esta iniciativa, los clientes elegibles de Kraken en más de 110 países, incluido España y el Espacio Económico Europeo (EEE), podrán presentar una manifestación de interés no vinculante para participar en el proceso de salida a bolsa. Gracias al marco de acciones tokenizadas xStocks desarrollado por Payward, los clientes de Kraken podrán negociar SPCXx, un token respaldado 1:1 que representa acciones de SpaceX, las 24 horas del día, los siete días de la semana, tanto en la plataforma de Kraken como en el ecosistema de finanzas descentralizadas (DeFi).

Kraken y el resto de miembros participantes de la alianza xStocks serán además las únicas plataformas que ofrecerán negociación continua, incluido durante el primer fin de semana tras la salida a Bolsa, cuando los brókeres tradicionales permanecen cerrados hasta la reapertura de los mercados el lunes.

Arjun Sethi, co-CEO de Payward, ha explicado: “Durante más de un siglo, las mejores salidas a Bolsa han estado reservadas para unos pocos. Necesitabas el banco, la dirección o el patrimonio adecuado para acceder a ellas en las mismas condiciones que los inversores institucionales. IPO Access elimina esas barreras. Desde hoy, cualquier persona en España puede registrarse para participar en la salida a Bolsa de SpaceX desde su teléfono móvil. En cuanto las acciones comiencen a cotizar, podrá operar con ellas de inmediato, por la noche, los fines de semana y sin esperar a la apertura de los mercados. No se trata de una versión más accesible del sistema tradicional, sino de uno completamente nuevo: sin fronteras, siempre activo y construido sobre infraestructura cripto. Así son los mercados de capitales cuando dejan de ser un club exclusivo para unos pocos”.

SpaceX, la compañía aeroespacial y de comunicaciones por satélite fundada por Elon Musk, protagoniza una de las salidas a bolsa más esperadas de los últimos años. Hasta ahora, el acceso a este tipo de operaciones ha estado condicionado para muchos inversores minoristas por factores como la ubicación geográfica, la relación con determinadas entidades financieras o los requisitos patrimoniales. Con IPO Access, Payward Services busca eliminar estas barreras y permitir que los clientes de Kraken, tanto dentro como fuera de EEUU cuando la regulación lo permita, puedan participar desde el mismo momento en que el activo comienza a cotizar.

A partir de hoy, los clientes elegibles podrán presentar una manifestación de interés para adquirir acciones dentro de un rango de precios determinado en los días previos a la salida a bolsa. Aquellos que reciban una asignación obtendrán en su cuenta de Kraken los correspondientes tokens xStocks el día de la cotización, descontadas las comisiones aplicables. Cada token estará respaldado 1:1 por la acción subyacente, custodiada por una entidad regulada. Posteriormente, los usuarios podrán mantener los tokens en cartera, negociarlos o transferirlos entre billeteras y plataformas compatibles dentro del ecosistema xStocks.

La iniciativa se apoya en la infraestructura xStocks de Payward Services, que desde su lanzamiento en junio de 2025 ha procesado más de 32.000 millones$ en volumen de transacciones y ha dado servicio a más de 133.000 titulares únicos en todo el mundo. Con IPO Access, el modelo xStocks amplía por primera vez su alcance más allá de la negociación en mercados secundarios para ofrecer acceso al mercado primario. Los clientes elegibles de Kraken ya pueden registrar su interés en la oferta de SpaceX a través de la aplicación de Kraken o de su página web.

MyInvestor integra su catálogo de productos en los asistentes de IA

MyInvestor y GPTadvisor han desarrollado una solución que permite a los usuarios de ChatGPT, Claude y Perplexity, entre otros, consultar, comparar e iniciar la contratación de productos de inversión directamente desde el chat, utilizando información actualizada y conectada en tiempo real con las bases de datos de la entidad. Además, los clientes de MyInvestor podrán iniciar la contratación de estos productos desde el propio entorno conversacional, en un proceso que, por seguridad, se completa posteriormente en la app o la web del neobanco, tras identificarse con susclaves de acceso.

Con este lanzamiento, MyInvestor se convierte en la primera plataforma europea que integra su catálogo de productos de inversión en los principales asistentes de IA (ChatGPT, Claude, Perplexity). Estos asistentes, en lugar de responder solo con su conocimiento general, se conectan en tiempo real a la base de datos del neobanco, ofreciendo información verificada y actualizada, reduciendo el riesgo de respuestas inexactas, desactualizadas o basadas en las conocidas “alucinaciones” de la IA.

En la práctica, un usuario podrá formular preguntas como "¿Qué fondos indexados globales tienen menos comisiones?" o "Compárame estas tres carteras automatizadas" y recibir información actualizada directamente desde el catálogo de MyInvestor. En esta primera fase, esta solución permite buscar fondos de inversión y carteras automatizadas según criterios como rentabilidad, riesgo, comisiones o categoría; comparar productos; acceder a información en tiempo real; e iniciar operaciones de inversión desde el propio chat para completarlas posteriormente en la app de MyInvestor. Está previsto que, próximamente, los asistentes de IA también puedan realizar estas mismas acciones con ETF y acciones disponibles en la plataforma de MyInvestor.

La conexión se basa en el estándar abierto Model Context Protocol (MCP), una tecnología que actúa como puente entre las inteligencias artificiales y plataformas externas, como bancos, aplicaciones o bases de datos. Gracias a esta tecnología, los asistentes de IA no solo responden con información general aprendida durante su entrenamiento, sino que también pueden conectarse en tiempo real a servicios concretos para consultar información actualizada y ejecutar determinadas acciones.

Al tratarse de un protocolo abierto y estandarizado, la integración no se limita a ChatGPT, Claude o Perplexity, sino que puede extenderse a cualquier asistente compatible con MCP, incluidos Gemini, Grok y otros modelos que adopten esteestándar en el futuro.

El proyecto ha sido desarrollado junto a GPTadvisor, compañía especializada en IA generativa aplicada a la inversión, y se enmarca en la alianza estratégica que ambas compañías mantienen para desarrollar nuevas soluciones de IAdirigidas al inversor particular. Cristina Filpo, responsable de IA de MyInvestor, señala que “los asistentes de IA se están convirtiendo en una nueva puerta de acceso a los servicios financieros. Queremos que nuestros clientes puedan informarse, comparar productos y tomar decisiones de inversión allí donde ya están interactuando con la tecnología”. Salvador Mas, CEO de GPTadvisor, señala que “disfrutamos mucho trabajando con clientes como MyInvestor y especialmente en proyectos pioneros como este, que demuestran cómo la IA conversacional va a mejorar la relación de las personas con la inversión”.

Finovox capta 8,2 millones para su lucha contra el fraude de documentos

Finovox, especialista europeo en la detección de fraude documental mediante IA, ha anunciado el cierre de su ronda de financiación Serie A por un importe de 8,2 millones€. La operación ha sido liderada por TX Ventures, con la participación de Auriga Cyber Ventures II, MTech Capital, Start Ventures, Force Over Mass y FDJ UNITED Ventures, además de sus inversores históricos. Esta inyección de capital valida la estrategia de Finovox y subraya el auge del fraude documental como un desafío crítico para las empresas e instituciones europeas.

"El fraude documental se está convirtiendo en un riesgo operativo y financiero crítico para aseguradoras, entidades de crédito e instituciones financieras. Finovox ha desarrollado una plataforma diferencial que combina una detección exhaustiva del fraude documental, la extracción de datos y su integración en los flujos de trabajo, ofreciendo un retorno de la inversión (ROI) claro para sus clientes. Estamos encantados de apoyar a todo el equipo en la consolidación de Finovox como la plataforma europea de referencia en la lucha contra el fraude", asegura Krzysztof Bialkowski, Managing Partner de TX Ventures.

Finovox completa así la mayor ronda de financiación de su historia, tras un año 2025 récord en el que multiplicó por tres su cifra de negocio, superó los 70 clientes en 15 países y evitó pérdidas por valor de 100 millones€ a sus usuarios. Su objetivo es consolidarse como uno de los principales actores europeos en la verificación de documentos. Para lograrlo, Finovox se apoya en dos ventajas competitivas clave. En primer lugar, una tecnología en continuo aprendizaje gracias a datos anonimizados que respetan la confidencialidad, extraídos de las estructuras documentales y los patrones de fraude detectados. En segundo lugar, integraciones nativas vía API que permiten una conexión fluida con los sistemas actuales de sus clientes y una rápida adopción en el núcleo de los procesos de negocio.

La expansión internacional de Finovox ya está plenamente en marcha. Tras una primera fase de internacionalización exitosa en 2025 con su implantación en Francia, Bélgica y España, la compañía dio un nuevo paso el pasado mes de mayo de 2026 con su lanzamiento en el Reino Unido. Con este impulso, Finovox se posiciona firmemente para convertirse en el referente europeo de la lucha contra el fraude documental en los próximos años. La empresa reforzará su presencia en sus mercados clave (Francia, Benelux, España y Reino Unido), priorizando los sectores de onboarding (alta de clientes), tramitación de siniestros y financiación, que es donde el fraude documental causa un mayor impacto económico.

Para ejecutar esta estrategia, Finovox apuesta por un modelo de crecimiento a tres niveles: el desarrollo de las cuentas existentes, las alianzas estratégicas y el despliegue comercial directo. Con el fin de mantener este ritmo de crecimiento, la compañía prevé realizar 15 contrataciones en 2026, lo que elevará su plantilla hasta los 45 profesionales. "En 2025, Finovox demostró que la detección del fraude documental mediante IA responde a una necesidad real y creciente. Con esta ronda Serie A cambiamos de escala: nuestra ambición es convertirnos en el estándar europeo de referencia, integrándonos en el corazón de los procesos de negocio de nuestros clientes. Los mercados a los que nos dirigimos son precisamente aquellos donde el fraude documental causa más estragos. Contamos con la tecnología, el equipo y, ahora, los recursos financieros para afrontar este reto a escala europea", explica Marc de Beaucorps, CEO y cofundador de Finovox.

Posiciones cortas en call centers externalizados

Los grandes fondos alternativos acumulan posiciones cortas en empresas de externalización de call centers. Los hedge funds no suelen equivocarse en la dirección. Y la dirección que están tomando en masa es clara: en corto contra el sector de externalización de servicios al cliente. Empresas como Teleperformance, TTEC Holdings o Concentrix llevan meses acumulando interés bajista institucional.

El motivo parece evidente: la IA conversacional ya puede hacer lo que hacen estos centros a una fracción del coste. El modelo de negocio del call center externalizado se basa en mano de obra barata en India, Filipinas, Marruecos o Colombia. Pero cuando un modelo de lenguaje de última generación puede gestionar una consulta de cliente en 22 idiomas las 24 horas del día sin vacaciones ni nómina, la ecuación cambia por completo. Esto perjudica a Teleperformance, TTEC y Concentrix, sin tesis clara de recuperación. Las empresas que venden la IA que destruye esos trabajos, como Salesforce y ServiceNow, son los beneficiarios directos.