Miguel Ángel Valero

Los mercados se apresuraron a anunciar el regreso de la política TACO (Trump siempre se acobarda, por sus siglas en inglés), como adelantaba Dinero Seguro, tras descartar sus últimos aranceles a ocho países europeos por enviar soldados a Groenlandia tras conversaciones con el secretario general de la OTAN, Mark Rutte, en el Foro Davos. "Revelar aranceles masivos para mejorar su capacidad negociadora y luego retirar sus amenazas una vez que logre concesiones, es una jugada clásica de 'El arte de la negociación'", señala Matthew Ryan, jefe de Estrategia de Mercado de Ebury.

"Hasta ahora, hemos visto una reversión moderada en la política de vender productos estadounidenses con respecto a principios de semana, con el dólar, las acciones estadounidenses y los bonos del Tesoro recuperando parte de sus pérdidas. Sin embargo, aún no se ha producido una recuperación completa, lo que atribuimos a:

- El alivio inicial fue reemplazado por preocupaciones a largo plazo sobre la posibilidad de negociaciones prolongadas, con Trump muy impreciso sobre los detalles del acuerdo.

- El último episodio subraya la naturaleza impredecible de Trump y su enfoque geopolítico, que no contribuye en nada a promover un orden mundial armonioso.

El experto de la fintech global especializada en pagos internacionales e intercambio de divisas analiza las tres principales:

- USD: El dólar logró recuperar parte de sus pérdidas tras el último giro de 180 grados de Trump, pero desde entonces ha vuelto a caer y ahora cotiza cerca de su nivel más bajo frente al euro desde principios de año. Se podría argumentar que la férrea oposición del electorado estadounidense a los planes de Trump sobre Groenlandia y la reacción de los mercados han forzado la última reducción arancelaria. Sin embargo, no estamos convencidos, ya que creemos que ésta fue una estratagema del presidente desde el principio, aunque nos sorprende ligeramente que el cambio de tendencia se haya producido tan rápidamente. En lugar de comprar dólares tras la última farsa de Trump, los inversores ahora lo castigan con una dura crítica a su impredecible y errática toma de decisiones, la antítesis de lo que anhelan los participantes del mercado. Lo más positivo es que, con la situación en Groenlandia aparentemente bajo control, la atención volverá a centrarse en los factores tradicionales que impulsan las divisas: la macroeconomía y la toma de decisiones de los bancos centrales. Los datos de la economía estadounidense han sido bastante sólidos. El dato del PIB del tercer trimestre se revisó al alza hasta un saludable 4,4% anualizado (desde la estimación inicial del 4,3%), mientras que las solicitudes iniciales de prestaciones por desempleo también se mantuvieron muy bajas, en tan solo 200.000 (se esperaban 212.000). La Reserva Federal anunciará su última decisión política la próxima semana, pero no habrá cambios en los tipos de interés. De hecho, tampoco esperamos que el presidente Powell insinúe un recorte inminente, lo que podría suponer un cierto alivio para el dólar

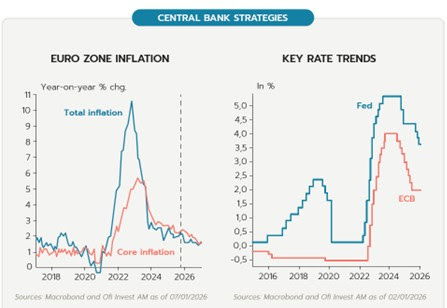

- EUR: En todo caso, el último episodio de Groenlandia ha consolidado nuestra opinión a favor de una apreciación a largo plazo del euro y de los activos europeos, en lugar de aumentar la preocupación por el posible impacto en la economía del bloque de un mayor proteccionismo comercial. Esta opinión se ve respaldada por el sólido desempeño general de la economía de la zona euro, que continúa recuperándose con buen pie. Las cifras preliminares del PMI de enero fueron algo decepcionantes (en concreto, el índice de servicios no alcanzó las expectativas), aunque el PMI compuesto se mantiene en una buena posición, sin cambios en 51,5, lo que lo sitúa cómodamente en territorio expansivo. Dado que la economía del bloque común continúa creciendo a un ritmo sólido, con el respaldo del estímulo alemán en 2026, y dado que, por lo que se ve, es poco probable que el BCE modifique los tipos de interés, el euro sigue en gran medida a merced del sentimiento hacia el dólar, con la posibilidad de nuevas ganancias si la narrativa de vender a Estados Unidos sigue vigente. El informe del PIB del cuarto trimestre de la zona euro, que se publicará el próximo jueves, recibirá atención la semana que viene, con otro período de crecimiento sólido, aunque poco espectacular, a la vista.

- GBP: La libra esterlina ha vuelto a superar el nivel de 1,35 frente al dólar, ya que los inversores siguen descartando éste ante la preocupación por la errática toma de decisiones de la Casa Blanca. Otro informe laboral bastante decepcionante fue seguido por una leve sorpresa al alza en las cifras de inflación de diciembre, y de un informe de ventas minoristas sorprendentemente impresionante para diciembre, que mostró un sólido aumento del 0,4 % intermensual en la actividad el mes pasado y del 2,5 % interanual (muy por encima de la estimación del +1%). Los datos son interesantes, ya que quizás indiquen un aumento del gasto posterior al presupuesto, con los consumidores quizás aliviados de que las subidas de impuestos del ministro de Hacienda Reeves no fueran tan cuantiosas ni generalizadas como la mayoría de los británicos temíamos. El Banco de Inglaterra no se reunirá hasta dentro de un par de semanas, pero será interesante ver si la reciente resiliencia económica del Reino Unido se refleja en un conjunto de comunicaciones algo menos pesimistas que quizás desestime la necesidad de nuevos recortes por el momento. Los mercados de swaps aún no han descontado completamente el próximo recorte hasta junio, aunque abril parece una apuesta segura, sobre todo si la inflación retoma su tendencia descendente, como se espera, en los próximos meses.

El optimismo regresa a los activos de riesgo

El mercado parece dejar atrás el temor relacionado con Groenlandia y el optimismo regresa a los activos de riesgo. Las Bolsas globales encadenan su segundo día de avances y la parte larga de las curvas soberanas se relaja de forma generalizada. Sin embargo, aún persisten señales de cautela. Por un lado, el dólar mantiene su debilidad y continúa en niveles similares a los registrados tras los anuncios del fin de semana, y pese al TACO de Trump sobre Groenlandia. Por otro, el oro se aproxima a la barrera de los 5.000 $/onza, impulsado por un nuevo rally asociado al riesgo geopolítico.

Entre los sectores más favorecidos destaca el de defensa. El breve pero intenso gesto de Trump ha vuelto a presionar a la Unión Europea para incrementar su gasto militar. Esta tendencia se refleja en la positiva acogida bursátil de la reciente salida a Bolsa de la empresa checa de vehículos blindados y munición CSG, que avanzó un 28% y se ha convertido en la mayor OPV en Europa de una compañía íntegramente dedicada al ámbito militar.

Por su parte, el Banco de Japón mantuvo los tipos de interés en el 0,75%, en línea con lo esperado. Sin embargo, las revisiones al alza de sus previsiones de inflación refuerzan la probabilidad de nuevas subidas a lo largo del año. En su informe más reciente, la autoridad monetaria estima que la inflación subyacente para el nuevo año fiscal –que comienza en abril– alcanzará el +2,2%, dos décimas por encima de su previsión previa. Dado que muchas empresas japonesas ajustan sus precios a partir de ese mes, el gobernador señaló que este comportamiento será un factor clave en las discusiones sobre futuras subidas de tipos. El mercado descuenta actualmente dos incrementos en 2026: uno en junio y otro en diciembre, lo que situaría la tasa de referencia en el 1,25% al cierre del año.

A pesar de ello, el yen continúa mostrando un claro desacoplamiento respecto a la política monetaria y permanece más influido por la política fiscal. La convocatoria de elecciones anticipadas por parte de la primera ministra, con el objetivo de reforzar su respaldo político, le permitiría ampliar el margen para aplicar políticas fiscales más expansivas. Esto, previsiblemente, añadiría presión adicional a la baja sobre el yen.

UBS: la diversificación es aún más importante en un mundo polarizado

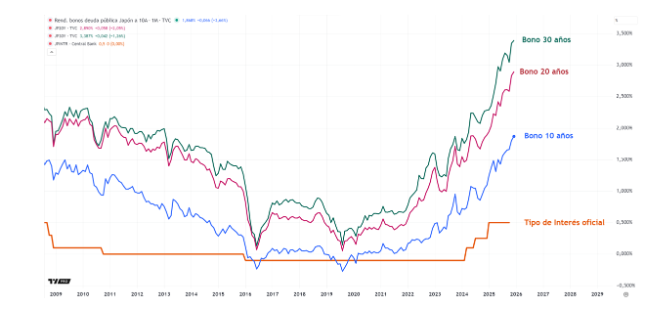

Los rendimientos de los bonos del Gobierno japonés (JGB) se han estabilizado, aunque es probable que la volatilidad persista a corto plazo ante las dudas sobre la sostenibilidad fiscal. No obstante, los expertos de UBS ven "varios factores que apuntan a que los rendimientos están actualmente repuntando en exceso y deberían volver a descender con el tiempo:

- Una mayor claridad fiscal debería devolver la confianza al mercado y reducir los rendimientos de los JGB.

- El Gobierno dispone de herramientas para mantener los rendimientos bajo control.

- Japón sigue avanzando en su proceso de consolidación fiscal.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, señala: “Mientras seguimos de cerca los últimos movimientos del mercado, esperamos que las rebajas fiscales propuestas por Takaichi impulsen el consumo sin poner en riesgo la sostenibilidad fiscal. Prevemos que los rendimientos de los JGB vuelvan a bajar desde los niveles actuales con el tiempo. Seguimos siendo positivos en renta variable japonesa, apoyados en la recuperación de los beneficios empresariales y en la mejora del retorno sobre el capital".

En su última Carta Mensual, Mark Haefele explica por qué considera que, desde un punto de vista táctico, ha llegado el momento de lo que denomina un “One Big Beautiful Broadening”, una ampliación del liderazgo del mercado más allá de un reducido grupo de valores: “Tácticamente, esperamos que la evolución del ciclo de innovación en IA y el sólido entorno económico respalden una mayor ampliación del rally de la renta variable”. Y añade: “Desde un punto de vista estratégico, creemos que la diversificación entre regiones y clases de activos es aún más importante en un mundo polarizado, donde los riesgos son mayores y los resultados menos previsibles”.

En cuanto a la asignación de activos, "otorgamos a la renta variable una calificación de Attractive y nos gustan EEUU, Europa, China y Japón. También favorecemos los bonos de calidad y elevamos nuestra recomendación sobre la deuda de mercados emergentes a Attractive. Seguimos apostando por el oro”.

Insiste en "mantener la diversificación para navegar la volatilidad del mercado". “El último rebote bursátil sirve como recordatorio de que los fundamentales favorables siguen siendo el principal motor del mercado. Mantenemos la visión de que permanecer invertidos a través de una cartera diversificada sigue siendo la forma más eficaz de gestionar la incertidumbre”, explica.

Sobre la renta variable global, "mantenemos nuestra visión Attractive sobre la renta variable global“Las tendencias estructurales, que buscamos capturar a través de nuestros TRIOs, deberían seguir proporcionando un sólido respaldo. A medida que el foco se desplaza gradualmente hacia la monetización, defendemos una exposición diversificada a lo largo de la cadena de valor de la IA, incluidas las capas de inteligencia y aplicaciones”, señalan Fabian Deriaz, Strategist, y Ulrike Hoffmann-Burchardi, Chief Investment Officer Americas and Global Head of Equities.

"Calificamos la renta variable de la Eurozona como Attractive dentro de nuestro universo global de activos. Vemos un mayor potencial alcista para la renta variable de la Eurozona, respaldado por

- una mejora del ciclo económico,

- un entorno estructural más favorable

- valoraciones razonables,

apuntan Matthew Gilman, Strategist, y Rolf Ganter, Head Equities Europe, UBS Global Wealth Management

"Neutral en renta variable suiza dentro de nuestra estrategia global. La selección de valores y la diversificación siguen siendo clave. Recomendamos centrarse en compañías de calidad y de servicios, así como de forma selectiva en valores cíclicos y de mediana capitalización”, precisa Stefan R. Meyer, Strategist.

Sobre la renta variable británica, "Neutral en nuestras preferencias regionales. Favorecemos a los beneficiarios estructurales y cíclicos en la región. Seguimos viendo atractivo en los sectores bancario, industrial, IT, inmobiliario y utilities, como beneficiarios de una combinación de cambios estructurales globales, una mejora del ciclo y políticas favorables", opina Matthew Gilman, Strategist.

"Tenemos una visión Attractive sobre la renta variable estadounidense. Creemos que el entorno sigue siendo favorable, impulsado por un crecimiento económico resiliente, una política de la Reserva Federal de apoyo y la inversión y adopción de la IA”, aporta David Lefkowitz, Head of US Equities.

La renta variable de mercados emergentes es "Attractive dentro de nuestro universo global de activos. Calificamos la tecnología china como Most Attractive, respaldada por tendencias favorables en innovación tecnológica y liquidez. Nuestros mercados preferidos son tecnología china, China, India, Brasil e Indonesia, que ofrecen oportunidades de crecimiento estructural, una sólida liquidez y potentes motores domésticos”, consideran Laura Smith, Analyst, y Alejo Czerwonko, Chief Investment Officer Emerging Markets Americas.

Michael Bolliger, Chief Investment Officer Switzerland, recomienda "proteger las carteras frente a la incertidumbre“ y "ampliar la exposición a materias primas más allá del oro para incluir cobre, aluminio y agricultura puede mejorar los retornos”.

“A medida que el crecimiento económico se acelere el próximo año, preferimos divisas de carry con mayor rentabilidad tanto en mercados desarrollados como emergentes”, remarca Dominic Schnider, Head Global FX & Commodity. "El ‘carry’ sigue funcionando. Las divisas emergentes de alto rendimiento han seguido comportándose bien en los últimos meses. Creemos que el entorno favorable para el carry continuará y seguimos favoreciendo la libra egipcia”, opinan Tilmann Kolb y Emre Tekmen, Analysts,

“Mantenemos una visión Neutral sobre el petróleo y consideramos el oro y las materias primas como Attractive”, recalcan Giovanni Staunovo, Strategist, y Dominic Schnider, Head Global FX & Commodity.

“Preferimos mantener el foco en divisas risk-on, al tiempo que vemos oportunidades derivadas de la elevada volatilidad en los metales preciosos”, profundiza Dominic Schnider. “Ajustamos al alza nuestra previsión para el paladio en 300$/onza hasta 1.800$/onza, impulsados por una sólida demanda de inversión en los últimos meses”, precisan Giovanni Staunovo y Wayne Gordon, Strategist.

“El reducido tamaño del mercado del platino provoca fuertes oscilaciones en los precios. Si la demanda de inversión se mantiene elevada, los precios podrían subir aún más, ya que el crecimiento de la oferta minera tarda en ajustarse a precios más altos. No obstante, seguimos viendo un superávit en el mercado de fabricación (demanda excluida la inversión), lo que nos mantiene cautos”, opinan Giovanni Staunovo y Wayne Gordon, Strategists.

"Preferimos acciones selectivas frente a una exposición generalizada. En agricultura, preferimos algodón, aceite de soja, azúcar y ganado vivo. Aunque los principales cereales afrontan dificultades, los inversores deberían mantener flexibilidad debido a los elevados niveles de posiciones cortas en el sector”, señalan Wayne Gordon y Dominic Schnider, Head Global FX & Commodity, UBS Global Wealth Management

El gas natural en EEUU está impulsado por los cambios meteorológicos y una producción sólida: “A pesar de la demanda récord de electricidad en 2025, la generación de gas cayó en términos interanuales debido a la competencia del carbón y las renovables. Es probable que esta tendencia continúe en 2026. El crecimiento de las exportaciones, especialmente a través del GNL y de los gasoductos hacia México, es el principal factor de presión al alza para los precios”, creen Giovanni Staunovo y Wayne Gordon.