Miguel Ángel Valero

Donald Trump está en China. en el primer viaje de un mandatario estadounidense en casi una década, desde la visita del propio Trump en 2017. Este desplazamiento de tres días servirá, sobre todo, como ejercicio de marketing político para un presidente desgastado en el frente interno. El primer encuentro cara a cara tendrá lugar el jueves 14 de mayo, mientras que el viernes 15 ambos líderes compartirán una comida conjunta.

EEUU acude con una amplia comitiva de empresarios, interesados también en cerrar nuevos acuerdos comerciales. Paralelamente, la delegación estadounidense buscará que Pekín incremente la presión sobre Irán, uno de sus principales proveedores energéticos. A cambio, China intentará negociar la eliminación de las sanciones impuestas por Washington a varias de sus compañías petroleras por la compra de crudo iraní.

Trump, además, se ha comprometido a poner sobre la mesa la situación de Taiwán, especialmente tras la reciente venta de armamento a la isla 'rebelde' por valor de unos 11.000 millones$.

Mientras tanto, al otro lado del continente, el estrecho de Ormuz continúa sometido a un doble bloqueo, y comienzan a aparecer las primeras evidencias de que la capacidad de almacenamiento iraní está alcanzando sus límites. Imágenes satelitales muestran que la isla de Jark, principal centro de exportación de crudo iraní y con una capacidad de almacenaje de unos 35 millones de barriles, no ha recibido ningún buque durante tres días consecutivos, algo inédito desde el inicio del conflicto. Esto podría indicar una saturación de las instalaciones o problemas en la infraestructura de carga, especialmente después de que el pasado 6 de mayo se informara de una posible fuga de petróleo. Las mismas imágenes sugieren, además, que el almacenamiento visible se encuentra prácticamente lleno. Se trata de las primeras señales tangibles del impacto del bloqueo sobre las exportaciones de crudo iraní.

No obstante, las informaciones internas más recientes no apuntan a una moderación de la postura iraní. Se ha comunicado el nombramiento de Mehdi Khamoushi como jefe del equipo asesor del líder supremo, una figura estrechamente vinculada a la Guardia Revolucionaria que ocupa un puesto de elevado peso político. Kuwait ha denunciado que seis miembros de la Guardia Revolucionaria se han intentado infiltrar en la isla kuwaití de Bubiyan, y se han registrado ejercicios militares en las proximidades de Teherán, lo que podría indicar que Irán está preparando una reactivación de las hostilidades.

Reino Unido y Francia han anunciado su compromiso para salvaguardar el tránsito marítimo en el estrecho de Ormuz, condicionado a la consecución de un alto el fuego “estable”. Este anuncio se produjo en la cumbre de ministros de Defensa de 44 países, aunque no se han concretado qué socios participarán finalmente en la operación.

HelpMyCash: ¿vuelve la guerra por el ahorro?

Durante años, el dinero de millones de españoles ha permanecido inmóvil. Quieto en cuentas corrientes que no pagan intereses, atrapado en depósitos que apenas compensan la inflación y protegido bajo una idea profundamente arraigada en el país: más vale no arriesgar. Pero algo empieza a moverse en los escaparates bancarios. Y lo hace deprisa. “En apenas cuatro días, cuatro entidades financieras han elevado la remuneración de sus cuentas y depósitos hasta rozar —o alcanzar directamente— el 3% TAE”, explica Andrea Morales, experta del comparador HelpMyCash.

Un movimiento inusual que ha devuelto al mercado una pregunta que parecía enterrada desde las últimas subidas de tipos del BCE: ¿vuelve la guerra por el ahorro? La escena recuerda, aunque todavía de forma más tímida, a la batalla comercial que vivió el mercado hipotecario el año pasado. Entonces, los bancos competían por captar a los clientes con mejores perfiles. Ahora el objetivo es otro: atraer liquidez. Captar ahorro. Conseguir clientes con dinero en cuenta a los que después poder vender otros productos financieros.

“Estamos ante el inicio de una nueva guerra de rentabilidad sin riesgo. Los bancos buscan nuevos clientes con pasivo, vinculables. Y para atraerlos están utilizando el gancho más efectivo para el ahorrador conservador: pagar más por su dinero”, añade.

La señal más visible llegó de la mano de Trade Republic, el neobanco alemán que el 12 de mayo elevó del 2% al 3,04%TAE la remuneración de su cuenta para nuevos clientes. No fue un movimiento aislado. Las subidas arrancaron el viernes de la semana pasada con la entidad lituana SME Bank, que llegó al 2,96%TAE; a inicios de esta semana el letón BluOr Bank subió al 3%TAE y solo un día después Mano Bank subió su plazo fijo a 12 meses al 3,05% TAE.

“En HelpMyCash llevamos la cuenta y desde finales de abril, al menos ocho bancos han revisado al alza sus productos de ahorro”, detalla Morales. El dato tiene relevancia porque llega en un momento inesperado. El BCE dejó los tipos de interés en el 2% en su reunión del pasado 30 de abril, lo que en teoría reducía los incentivos delas entidades para seguir mejorando sus ofertas. Sin embargo, los neobancos y varias entidades europeas han decidido ir en dirección contraria. Y eso ha cambiado el tablero. La rentabilidad media de los mejores depósitos a un año vuelve a superar ya el 2,5%, después de meses estancada en torno al 2%. Puede parecer un movimiento pequeño, pero psicológicamente supone una frontera importante en un país donde la mayoría del ahorro sigue atrapado en productos que apenas generan rendimiento.

Porque España sigue siendo, por encima de todo, un país de ahorradores conservadores. Los hogares acumulan más de 1,1 billones€ entre cuentas corrientes y depósitos que prácticamente no dan nada, según los últimos datos del Banco de España. La remuneración media de los depósitos a la vista apenas alcanza el 0,26%, y a plazo ofrecen de media un 1,86%. Todo ello con una inflación que en abril se situó en el 3,2%, según el indicador adelantado del INE.

La consecuencia es sencilla, aunque muchas veces invisible para el ahorrador. El dinero no desaparece de la cuenta, pero pierde valor cada día. Un hogar que mantenga 50.000€ inmovilizados en una cuenta sin remuneración pierde alrededor de 1.500 de poder adquisitivo al año con una inflación del 3%. “No es que el ahorrador español quiera perder dinero. El problema es que muchas veces no es consciente de que lo está perdiendo”, señala Morales.

Esa preferencia por la seguridad explica también la enorme distancia entre el dinero depositado en cuentas y el invertido en productos financieros. Mientras los depósitos a la vista —este concepto comprende plazos fijos y cuentas bancarias— superan el billón€, el patrimonio en fondos de inversión ronda los 500.000 millones, según Inverco. Menos de la mitad. Y buena parte de ese crecimiento se explica por las fuertes subidas bursátiles de los últimos años.

Una batalla que aún no han liderado los grandes bancos. El resultado es un mercado profundamente desequilibrado. Los grandes bancos españoles—Santander, BBVA o CaixaBank— apenas necesitan captar liquidez porque ya cuentan con exceso de depósitos. Por eso no ofrecen remuneración salvo campañas concretas en las que ofrecen dinero a cambio de mayor vinculación. Son, sobre todo, los neobancos y las entidades europeas quienes están agitando el mercado. Ahí aparecen nombres como Trade Republic, Bankinter, Banca March, Deutsche Bank, EBN Banco, Wizink o Arquia. Algunas entidades ofrecen cuentas remuneradas con liquidez inmediata; otras apuestan por depósitos a plazo fijo que exigen inmovilizar el dinero durante varios meses a cambio de asegurar un interés mayor.

Bankinter mantiene una cuenta remunerada que alcanza el 2,5% hasta 100.000€. Deutsche Bank, por su parte, arranca con su depósito a 12 meses a 2,25%TAE y bonifica progresivamente la rentabilidad si el cliente domicilia nómina o utiliza la tarjeta. Son fórmulas distintas para un mismo objetivo: atraer ahorro en un momento en el que el cliente empieza, por fin, a mirar cuánto le paga realmente su banco.

La cuestión es si este movimiento acabará convirtiéndose en una guerra abierta como la vivida entre 2022 y 2023, cuando las subidas constantes de tipos del BCE obligaban a las entidades a competir agresivamente por el pasivo. De momento, el fenómeno sigue siendo parcial y protagonizado sobre todo por actores digitales y bancos extranjeros. Pero la tendencia parece clara. Para el ahorrador, el mensaje también lo es. “Por primera vez en muchos meses vuelven a existir opciones conservadoras capaces, al menos parcialmente, de acercarse a la inflación y reducir la pérdida de poder adquisitivo. No se trata de construir grandes patrimonios ni de duplicar el capital. Para eso sigue siendo necesario asumir riesgo e invertir. Pero sí de evitar que el dinero permanezca completamente dormido”, puntualiza Morales.

Crédito y Caución: el bloqueo de Ormuz daña a la industria química

El cierre del estrecho de Ormuz y los elevados precios de la energía están teniendo un gran impacto en la industria química. La región del Golfo suministra aproximadamente la mitad de las exportaciones mundiales de etilenglicol y casi el 40% del metanol, ambos esenciales para los plásticos y los productos químicos industriales. Además, una amplia gama de bienes industriales requiere de productos químicos para su fabricación por lo que el aumento de los precios del petróleo y el gas repercuten en los costes de fabricación, los precios al productor y, en última instancia, la inflación al consumo.

Crédito y Caución trabaja en dos escenarios, en función de la duración del conflicto. En el escenario base, que contempla la reapertura del estrecho de Ormuz en mayo, la producción mundial aumentaría apenas un 0,6% en 2026. Pero en el escenario pesimista, con el cierre del estrecho hasta septiembre, se reduciría un 1,7%.

A la guerra del Golfo se suma la continua incertidumbre en materia de política comercial. Aunque los aranceles impuestos por EEUU en 2025 están paralizados por el Tribunal Supremo, las empresas químicas se enfrentan a una renovada incertidumbre en torno a los regímenes arancelarios y a los riesgos legales.

En Europa, el informe de Crédito y Caución prevé una caída de la producción del 2,2%. El repetido repunte de los precios del gas en Europa está agravando los problemas de competitividad, especialmente en relación con China y EEUU. Por una parte, los productores chinos dependen cada vez más de materias primas basadas en el carbón. Por otra parte, en Estados Unidos el incremento de los precios del gas ha sido más moderado, lo que beneficia a los competidores estadounidenses.

Además de estos factores perturbadores, las empresas químicas europeas se enfrentan a una presión creciente para invertir en automatización, transformación y digitalización. Las pymes sin cobertura energética y sin capacidad de inversión para la descarbonización corren un riesgo especial. Por todo ello, la Unión Europea está perdiendo cuota de mercado mundial de productos químicos en los últimos años. Mientras en 2014 contaba con una cuota cercana al 20%, en 2024 había descendido al 14%. En este contexto, Crédito y Caución ha rebajado la perspectiva de rendimiento empresarial y riesgo crediticio para la industria química en Bélgica, Italia, los Países Bajos y el Reino Unido.

Otro importante reto para el sector es el posible desvío de mercancías chinas, que inicialmente iban destinadas a EEUU hacia otros mercados, en particular Europa. Este cambio podría suponer una acumulación de stock de productos chinos a menor coste impactando en la demanda de productos europeos, lo que reduciría la producción interna y, por extensión, de los productos químicos utilizados en su fabricación.

En conclusión, la industria química se enfrenta a retos derivados del cierre del estrecho de Ormuz y la volatilidad de los precios de la energía. Junto a ello, las interrupciones en la cadena de suministro causadas por tensiones geopolíticas, el aumento del proteccionismo, desastres naturales o problemas logísticos suponen riesgos que supondrán un lastre para el crecimiento de la producción en 2026.

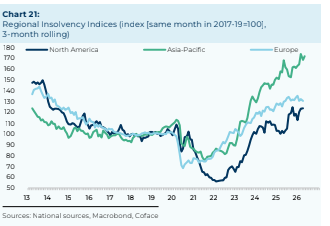

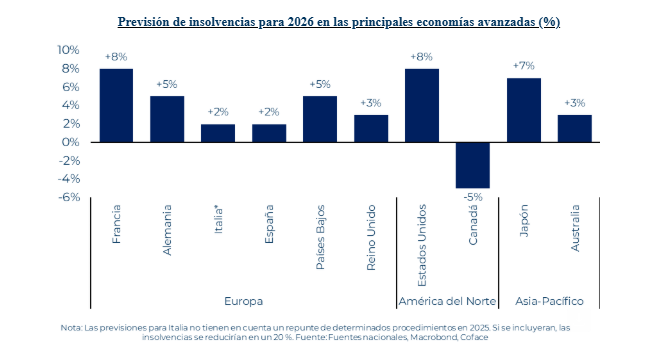

Coface: más insolvencias de empresas en EEUU

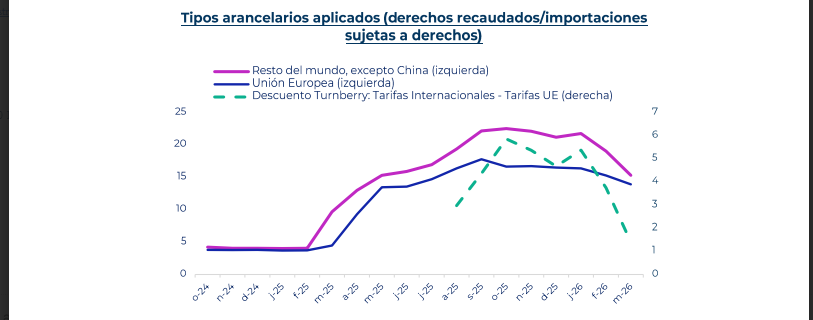

Desde que Donald Trump inició la guerra comercial en 2025, el debate sobre quién asume realmente el coste final de los aranceles sigue abierto. El presidente estadounidense afirma que son las empresas extranjeras las que, para preservar su acceso al mercado estadounidense, bajarían sus precios y, por lo tanto, absorberían la mayor parte del impacto. Sin embargo, tarde o temprano, es el consumidor quien lo termina pagando en forma de mayor inflación, según indican los economistas de Coface en un nuevo análisis sobre el coste arancelario y la resiliencia del comercio global, tras un año de la imposición de los aranceles de Trump.

Salvo algunas excepciones, los márgenes de los exportadores extranjeros se han mantenido prácticamente intactos y no se observa una tendencia generalizada de las empresas extranjeras a bajar sus precios para preservar su cuota de mercado en EEUU.

Además, si bien se observa un aumento de la inflación al consumidor, por el momento es significativamente más moderada de lo estimado. De hecho, 2025 finalizó con una tasa de inflación anual promedio del 2,8 %, manteniéndose muy por debajo del 3,5-4% previsto, con aranceles promedio de alrededor del 15 %. Aunque es cierto que, de no haber existido una guerra comercial, lo más probable es que la tasa hubiera sido del 2%, estas cifras, por el momento, no sugieren un alto grado de repercusión de los costes en el consumidor.

En conjunto, estas dos observaciones indican que, en esta etapa, son las empresas estadounidenses las que están absorbiendo la mayor parte de los costes. Asimismo, existen otros datos corroboran esta evaluación. Tal es el caso del índice de precios de importación, que aumentó un 0,7% en 2025 (una tasa muy cercana a su incremento anual promedio del 0,5% desde 2010). A pesar de esto, algunas categorías de productos registraron excepcionalmente caídas de precios significativas, en particular, bebidas alcohólicas, madera, cosméticos, acero y textiles.

Se ha producido un fuerte aumento en los costes de los insumos entre las empresas más expuestas a aranceles. Para finales de 2025, la inflación de los insumos se sitúa en el 20% en la industria metalúrgica, el 9% en electrodomésticos, el 8% en el sector automotriz, el 6% en maquinaria industrial y textiles, y el 5% en electrónica. En la mayoría de estos sectores, los márgenes brutos se encuentran estancados o, incluso, se contraen.

A primera vista, estos hallazgos pueden parecer contradictorios dada la resiliencia mostrada por la economía estadounidense. Sin embargo, aunque el PIB está creciendo, esto no significa que todas las empresas estén prosperando. El aumento de las insolvencias lo confirma. La guerra comercial ha coincidido con un rápido incremento en las solicitudes de quiebra: actualmente, se sitúa un 15% por encima de la media de 2019, y esto se ha mantenido durante tres trimestres consecutivos por primera vez desde la pandemia. A pesar de que la mayoría de las empresas aún logran resistir este entorno adverso recurriendo a sus reservas de efectivo o compensando el impacto mediante mejoras en la productividad, un número creciente de ellas se encuentra en una posición vulnerable.

También parece que los consumidores estadounidenses están ahora menos dispuestos a aceptar nuevas subidas de precios significativas tras el repunte inflacionario que siguió a la pandemia de la COVID-19. La sensación de que el coste de la vida se ha vuelto inaceptablemente alto está dando lugar a un discurso sobre una "crisis de asequibilidad" que podría costarles caro a los republicanos en las elecciones de mitad de mandato de noviembre.

La ofensiva arancelaria estadounidense ha provocado una importante turbulencia en el comercio mundial. Inicialmente, avivó la volatilidad en el flujo de mercancías: las importaciones estadounidenses aumentaron un 25 % en volumen en el primer trimestre de 2025, en comparación con el mismo período de 2024, ya que las empresas anticiparon la entrada en vigor de los aranceles. En abril, el anuncio de una tregua de 90 días desencadenó una nueva oleada de compras. Este repunte de la actividad afectó negativamente a las importaciones estadounidenses, lo que provocó un descenso en la segunda mitad del año. Finalmente, EEUU mantuvo un fuerte dinamismo en sus importaciones durante 2025. Los precios subieron un 4,2 % durante el año, lo que supone una desaceleración moderada en comparación con el crecimiento del 5,2 % registrado en 2024. Este impulso contribuyó a la persistencia del déficit comercial estadounidense, a pesar de que reducirlo era uno de los objetivos declarados de la administración estadounidense a través de su política arancelaria.

Esta inestabilidad ha repercutido en el coste del transporte marítimo. Las tarifas de flete no se vieron afectadas en el primer trimestre, ya que las navieras habían previsto un aumento de mercancías antes de la imposición de aranceles. Sin embargo, no se había previsto la segunda oleada de demanda. Mientras tanto, las empresas habían reducido la capacidad en las rutas transpacíficas, anticipando una desaceleración sostenida. El resultado: las tarifas de flete de contenedores se dispararon un 70% en cuatro semanas desde principios de mayo, con un aumento espectacular de casi el 120 % en la ruta Shanghái-Los Ángeles.

También han propiciado una reconfiguración del comercio mundial, o más bien, la aceleración de este fenómeno. Y es que, los aranceles han vuelto a poner de relieve la importancia de los países 'puente', un concepto que surgió en el contexto de la guerra comercial entre China y EEUU que comenzó en 2018. Estos países actúan como nexos comerciales entre Estados Unidos y China, principal objetivo de la ofensiva arancelaria. No obstante, a diferencia de años anteriores, la elección de estos países puente también ha estado condicionada por la dinámica arancelaria relativa. En consecuencia, los países que ya actuaban como puente han visto cómo su papel adquiría una nueva dimensión, beneficiándose de aranceles más favorables que los aplicados a China.

Vietnam es el ejemplo más llamativo. Entre 2017 y 2024, la participación de este país en las importaciones estadounidenses aumentó en un promedio de 0,3 puntos anuales, pasando del 2 % al 4,2 %. Solo en 2025, el aumento fue de 1,5 puntos, una aceleración de cinco veces más que en años anteriores. Las importaciones estadounidenses procedentes de Vietnam se dispararon un 42% en valor, lo que representa el 44% de la disminución de las importaciones procedentes de China. Al mismo tiempo, las exportaciones chinas a Vietnam aumentaron en una cantidad similar, lo que sugiere su papel como centro de intermediación.

Si bien el aumento de las importaciones estadounidenses procedentes de Tailandia fue la mitad en valor, coincidió con el incremento de las exportaciones chinas a ese país. En cuanto a México, a menudo citado como país de conexión, el caso es más ambiguo: sus exportaciones a su vecino estadounidense aumentaron en 2025. Sin embargo, este incremento es cuatro veces mayor que el de las exportaciones chinas a México, lo que pone en perspectiva su papel como intermediario.

De los 272.000 millones$ recaudados en aranceles desde marzo de 2025, cerca de 166.000 millones —recaudados en virtud de la IEEPA— podrían ser reembolsados a las empresas estadounidenses que los pagaron.

En este contexto, se desprenden tres lecciones principales:

- En primer lugar, la administración estadounidense sigue decidida a defender un régimen arancelario agresivo. Por lo tanto, una rápida flexibilización de las restricciones destinadas a amortiguar el posible impacto de la inflación energética tras la crisis del estrecho de Ormuz representaría un giro radical e incompatible con la línea política declarada. La hipótesis de que Trump “siempre se acobarde” parece, por consiguiente, muy improbable en este sentido.

- En segundo lugar, al basarse en argumentos legales endebles, la administración Trump contribuye a aumentar la incertidumbre en torno al comercio. Si incluso los aranceles vigentes desde hace casi un año pueden revocarse, ¿cuándo podrán los agentes económicos considerar estable el régimen arancelario? Además, los nuevos aranceles anunciados tras la decisión de la Corte Suprema son, en sí mismos, impugnables legalmente, lo que alimenta aún más la incertidumbre.

- En tercer lugar, no hay garantía de que las empresas sigan absorbiendo los costes indefinidamente sin trasladar una proporción cada vez mayor a los consumidores. La capacidad de reducir márgenes o depender de aumentos de productividad tiene sus límites. Tras la fase inicial de aranceles de 2025, la guerra comercial podría entrar ahora en una fase de "maratón": más lenta, más prolongada y potencialmente más inflacionaria.

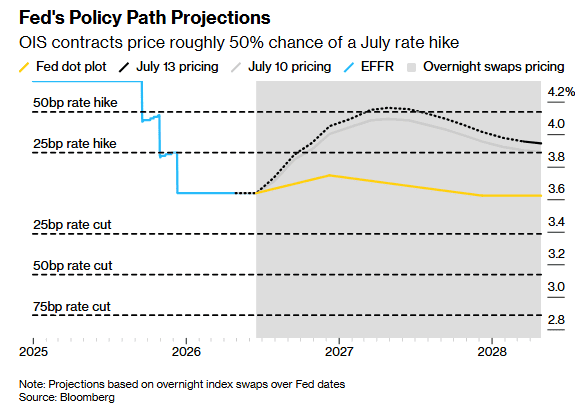

Swisscanto: puede exigirse una prima de riesgo al bono de EEUU

Thomas Kirchmair, Senior Portfolio manager Global Fixed Income de Zürcher Kantonalbank / Swisscanto, comenta: "Hace solo unas semanas, el mercado anticipaba en gran medida que los principales bancos centrales relajarían sus tipos de interés de referencia o, al menos, los mantendrían estables. La Reserva Federal ya había bajado los tipos tres veces en 2025, y los inversores descontaban nuevas bajadas para 2026. Mientras tanto, la tasa de inflación estadounidense parecía acercarse gradualmente al objetivo del 2%. Se observaron tendencias similares en el BCE y el Banco de Inglaterra. Pero entonces, el 28 de febrero, estalló el conflicto con Irán, lo que trastocó el panorama mundial de los tipos de interés en muy poco tiempo".

Desde entonces, la fuerte subida de los precios de la energía provocada por el conflicto armado en Oriente Próximo ha reavivado los temores inflacionistas y ha modificado radicalmente las expectativas del mercado. La esperanza de una bajada de los tipos ha dado paso a la preocupación de que los bancos centrales se vean obligados a aplicar una política monetaria más restrictiva, con el fin de contener la inflación impulsada por los precios de la energía. La reacción de los inversores fue clara: en el mercado de bonos se produjo lo que se conoce como 'bear flattening'. Esto significa que los rendimientos aumentan en todos los plazos, pero especialmente en el extremo corto de la curva de tipos. Los bonos del Estado británico (los Gilts) fueron los más afectados por esta evolución. Pero también en EEUU y en la zona del euro los costes de refinanciación aumentaron considerablemente. Para EEUU, esta evolución llega en un momento de lo más inoportuno. El 17 de marzo de 2026, la deuda bruta del país superó por primera vez la barrera de los 39 billones$. El aumento de los tipos de interés intensifica la presión sobre una situación presupuestaria ya de por sí tensa, ya que una parte cada vez mayor del presupuesto debe destinarse al servicio de la deuda. En este contexto, resurge una y otra vez el debate sobre la condición de los bonos del Estado estadounidense, los Treasuries, como valor refugio.

Si bien el elevado endeudamiento de EEUU constituye un problema estructural, no debe sobrevalorarse, no desempeña un papel significativo en las decisiones a corto plazo sobre los tipos de interés del Comité Federal de Mercado Abierto (FOMC). Sin embargo, podría ser necesaria una prima de riesgo más elevada para los bonos estadounidenses, lo que a largo plazo se reflejaría sobre todo en el extremo largo de la curva de tipos.

La valoración actual de las subidas de tipos nos sugiere que el mercado podría haber alcanzado un nuevo equilibrio, una opinión respaldada por las primas de riesgo de inflación a largo plazo estables, a pesar del reciente repunte de los precios de la energía.

Los bonos en USD a corto plazo siguen ofreciendo oportunidades de inversión interesantes. Los bonos del Tesoro, por su parte, se encuentran entre los activos más líquidos del universo de la renta fija, y esta liquidez puede resultar muy valiosa, especialmente en un entorno volátil. Permite actuar con rapidez cuando surgen oportunidades. Además, el nivel actual de los tipos de interés, especialmente en el extremo corto de la curva, es atractivo. "Vemos aquí potencial para beneficiarnos del aumento de los rendimientos corrientes", señala.

Es probable que los bonos europeos también alcancen sus máximos de rendimiento, a pesar de que el BCE mantendrá una postura cautelosa durante más tiempo debido al efecto retardado de la crisis energética en las cifras de inflación. En el caso de los bonos periféricos, "volvemos a ver algo más de valor, aunque en euros nos mantendríamos cerca de la duración del índice de referencia. Además, hemos abierto posiciones más pequeñas en CHF y CAD, que representan una beta más baja. En Europa, por el contrario, estamos reduciendo lentamente las posiciones en bonos indexados a la inflación, los llamados 'linkers'. Al mismo tiempo, seguimos aumentando las posiciones en linkers a más largo plazo en EEUU", explica.

Si, en este contexto, la Fed prestara mayor atención al mercado laboral, las expectativas de inflación a largo plazo en EEUU también podrían aumentar. Los linkers reflejan las expectativas de inflación y no la inflación actual, un aspecto que hace que la Fed parezca menos restrictiva que el BCE.

Incluir bonos de mercados emergentes en las carteras también puede resultar interesante para los inversores con mayor apetito de riesgo. Los rendimientos reales, por lo general más elevados, y la estabilidad de las divisas deberían permitirles obtener un rendimiento superior al de los mercados desarrollados. Sin embargo, sigue existiendo cierta reserva: "nuestra estrategia se basa en la hipótesis de que los mercados de materias primas se estabilizarán en las próximas semanas y alcanzarán una 'nueva normalidad'. No obstante, si el conflicto se intensificara de nuevo y los precios de las materias primas provocaran también efectos de segunda ronda, reevaluaremos la situación rápidamente".

UBS: los bonos de calidad ofrecen una atractiva relación riesgo-recompensa

Los rendimientos de los bonos del Tesoro estadounidense subieron tras la publicación del índice de precios al consumo (IPC) de abril en EE. UU., y el rendimiento del bono a 10 años cerró en el 4,46 %, su nivel más alto en 10 meses. Los rendimientos de los bonos gubernamentales de referencia denominados en euros también aumentaron, con el rendimiento del bund alemán a 30 años situándose en su nivel más alto desde 2011 en medio del continuo cierre del estrecho de Ormuz. "Sin embargo, seguimos creyendo que el umbral para una subida de tipos por parte de la Fed continúa siendo elevado, y esperamos que los rendimientos de los bonos del Tesoro estadounidense caigan en los próximos meses a medida que la inflación en EEUU se modere y los inversores reajusten sus expectativas sobre la política monetaria de la Fed. Los rendimientos de los bonos gubernamentales de referencia en euros también deberían alejarse de sus recientes máximos debido a las preocupaciones sobre el crecimiento económico", apuntan en UBS. El BCE sigue atento a los riesgos para el crecimiento. La inflación en EE. UU. debería moderarse en los próximos meses. Los signos de debilidad en el mercado laboral estadounidense también deberían respaldar el argumento a favor de una mayor flexibilización monetaria.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos pensando que la valoración actual de los mercados de tipos es demasiado agresiva en términos de expectativas de endurecimiento monetario. Esto significa que los bonos de calidad ofrecen una atractiva relación riesgo-recompensa en el entorno actual, ya que los rendimientos deberían caer tanto si los inversores reducen sus expectativas de subidas de tipos como si los riesgos de recesión y los recortes de tipos pasan a ocupar el centro de atención. Favorecemos los bonos de calidad con vencimientos cortos y medios, así como una exposición selectiva a segmentos de mayor beta, como mercados emergentes, high yield o deuda subordinada”.

Banor: las grandes tecnológicas dejan las recompras de acciones

Angelo Meda, gestor de Banor Mistral, cree que el hecho de que grandes tecnológicas como Alphabet o Meta hayan dejado de recomprar acciones durante el primer trimestre de 2026 es una señal de que el “motor” de la renta variable global está empezando a desinflarse. Hasta la fecha, los mecanismos que han impulsado a la renta variable han sido el crecimiento de los beneficios, los dividendos y las recompras. Pero éstas dejan de ser uno de los impulsores de la renta variable, porque se están desinflando, e incluso desapareciendo, en algunas compañías muy relevantes en los índices.

La ausencia de recompras de acciones significa que no hay exceso de caja disponible para devolver a los accionistas y, como la compañía no quiere aumentar su deuda bruta, se ve obligada a recortar de la forma más sencilla el gasto discrecional: eliminando las recompras de acciones.

Todo esto significa que los inversores necesitarán evaluar la rentabilidad sobre el capital de las inversiones realizadas por estas compañías, y comprobar si otros sectores van sustituyendo a las grandes tecnológicas como impulsores de los mercados globales de renta variable.