Trump aplica aranceles medios del 14% pese al Supremo

Miguel Ángel Valero

El pasado 20 de febrero, el Tribunal Supremo de EEUU invalidó los “aranceles recíprocos” impuestos por la administración de Trump. Se trata de un importante revés legal, pero que no cambia el panorama general de la política comercial. EEUU sigue manteniendo sus aranceles históricamente elevados y el entorno sigue siendo inestable para las empresas, según señalan los expertos de Coface.

“La decisión del Tribunal Supremo supone un revés político para la Administración estadounidense. Sin embargo, EEUU sigue disponiendo de muchos instrumentos para mantener los aranceles elevados, lo que prolonga la incertidumbre para las empresas y el comercio mundial”, afirma Marcos Carias, economista para Norteamérica en Coface.

Si bien esta sentencia supone un revés político e institucional para la Casa Blanca, no implica una ruptura con la estrategia comercial seguida desde el regreso al poder de Donald Trump. La decisión solo se refiere a los aranceles basados en este marco jurídico específico y no cuestiona otras medidas existentes, en particular las específicas de determinados sectores.

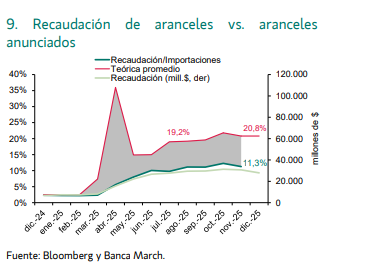

En las horas posteriores a la decisión, la Administración estadounidense anunció su intención de recurrir al artículo 122 de la Ley de Comercio de 1974 para introducir nuevos aranceles temporales. Esta medida autoriza al presidente a aplicar recargos de hasta el 15% durante un período máximo de 150 días en caso de desequilibrios externos; actualmente se está aplicando el tipo adicional del 10%. Esta sustitución da lugar a una disminución limitada del tipo arancelario medio de los EEUU, que ahora se sitúa cerca del 14%. Aunque este porcentaje es inferior al del régimen arancelario “recíproco”, sigue siendo muy superior al existente antes de 2025, cuando el tipo medio no superaba el 2,3 %. En la práctica, EEUU sigue manteniendo uno de los regímenes arancelarios más elevados de los últimos cien años.

El fin de los aranceles “recíprocos” no se traduce en un alivio generalizado. El impacto varía considerablemente en función de los socios comerciales de EEUU y la estructura de sus exportaciones. Los países cuyas ventas al mercado estadounidense se concentran en gran medida en los sectores cubiertos por los aranceles de la Sección 232 — acero, aluminio, automóviles y equipos industriales — siguen soportando una elevada carga arancelaria. Éste es especialmente el caso de la Unión Europea, Japón y Corea del Sur, cuyas exportaciones industriales siguen estando en gran medida expuestas a medidas justificadas por motivos de seguridad nacional. Los principales socios norteamericanos, Canadá y México, aunque parcialmente protegidos por el T-MEC, también siguen penalizados en varios segmentos industriales clave.

Por el contrario, algunos países que anteriormente estaban sujetos a aranceles “recíprocos” especialmente elevados se benefician ahora de una relativa desgravación, con un recargo del 10 % aplicado en virtud del artículo 122.Varias economías del sur y sudeste asiático, como Vietnam, Bangladesh y Sri Lanka, están viendo así cómo disminuye significativamente su exposición arancelaria, ya que sus exportaciones están menos concentradas en los sectores cubiertos por la Sección 232.

Esta reestructuración acentúa las diferencias entre los socios comerciales de EEUU y aumenta la complejidad de un panorama arancelario mundial cada vez más fragmentado.

La incertidumbre jurídica y política parece que va a seguir. Más allá del plazo de 150 días, quedan varias incógnitas. Para extender los aranceles, se necesitaría la aprobación del Congreso, algo políticamente delicado en vísperas de las elecciones de mitad de mandato. Además, sigue sin resolverse la cuestión del reembolso de los derechos recaudados bajo el régimen ahora invalidado. El proceso podría durar varios años, lo que alimentaría un clima de incertidumbre duradera para las empresas, sus cadenas de suministro y sus decisiones de inversión.

Crédito y Caución: impacto en la construcción

El carácter nacional del mercado de la construcción y las cadenas de suministro relativamente regionalizadas hacen que la construcción se haya visto más aislada del efecto de los aranceles estadounidenses y la incertidumbre comercial mundial que otras industrias. Sin embargo, se enfrenta a importantes amenazas que están lastrando su crecimiento, como la escasez de mano de obra y los elevados precios de los materiales, lo que provoca un fuerte impacto en los márgenes de beneficio y los plazos de entrega.

Según un informe de Crédito y Caucion, el sector de la construcción crecerá un 2,3% en 2026 a nivel mundial. En el caso de Europa, se prevé que aumente un 1,6%. El subsector residencial se verá impulsado por las bajadas de los tipos de interés aprobadas por el Banco Central Europeo. En la zona euro y Reino Unido, los costes de los materiales seguirán siendo más elevados que en el pasado y la escasez de mano de obra es estructural. Ambas cuestiones repercuten negativamente en los márgenes de los constructores y en el riesgo crediticio de las empresas, que sigue siendo elevado en la mayoría de los mercados europeos.

Es el caso de Francia, donde el sector carece de motores de crecimiento importantes y la inestabilidad política está afectando a su crecimiento, por lo que se espera que las insolvencias sigan siendo elevadas en los próximos meses.

Otro de los países con mayor nivel de riesgo es Alemania, donde el rendimiento del sector sigue viéndose afectado por el débil crecimiento económico y el nivel de impagos sigue siendo alto. Entre enero y octubre de 2025, el número de insolvencias aumentó un 9,3% con respecto al año anterior.

Italia es otro de los mercados europeos donde el riesgo crediticio es mayor debido a la fluctuación de la demanda, la escasez de liquidez, la reticencia de los bancos a conceder préstamos y los pagos prolongados. En este contexto, se prevé que el riesgo de insolvencia se mantenga elevado debido a las debilidades estructurales y a las continuas tensiones financieras.

En el Reino Unido, muchos proyectos de construcción nuevos siguen retrasándose debido a contratos heredados, problemas en la cadena de suministro, inflación de precios y retrasos en la aprobación de las solicitudes de planificación. En los próximos meses, se espera cierta mejoría en la situación del riesgo crediticio del sector, pero las condiciones del mercado siguen siendo difíciles.

En definitiva, aunque el sector de la construcción no está afectado directamente por las nuevas tasas arancelarias y las tensiones geopolíticas, sí sufre su impacto de manera colateral. Los problemas comerciales mundiales han aumentado la incertidumbre empresarial, lo que ha provocado una reducción del gasto en construcción comercial en muchos países. Este hecho, unido a los altos costes de producción y la falta de mano de obra, están lastrando su crecimiento. Los países con mayores niveles de riesgo de crédito son Austria, Dinamarca, Francia, Hungría, Suecia, Turquía, Reino Unido y Corea del sur.