Los mercados ya hablan de más de dos meses de guerra en Irán

Miguel Ángel Valero

El 28 de febrero, EEUU e Israel llevaron a cabo ataques militares conjuntos contra Irán, después de que una semana de negociaciones para el cese en el desarrollo de armas nucleares por parte del país de los ayatolás en Suiza terminara sin acuerdo. El líder supremo de Irán, el ayatolá Alí Jamenei, murió durante la operación y el ejército iraní respondió llevando a cabo ataques contra bases estadounidenses e israelíes en todo Oriente Medio. "Los inversores no esperaban una escalada tan rápida por parte de Estados Unidos, sino más bien una actuación militar quirúrgica como la que lanzó en Venezuela", señala un análisis de Ibercaja Gestión.

Aunque la respuesta de Irán podría haber sido peor -de momento las principales plataformas energéticas no han sido atacadas-, la situación en la región es muy tensa. EEUU ya ha declarado que los ataques se prolongarán al menos una semana más. El escenario base por ahora contempla un mes. Trump no quiere una guerra larga, ni pretende entrar de forma terrestre en territorio iraní. La guerra se fraguará desde la distancia, con bombardeos, lanzamientos de misiles y operaciones de inteligencia. El objetivo es desgastar al régimen, no tanto para conseguir la liberación del pueblo iraní, sino con el objetivo de poner fin a los deseos nucleares de Irán.

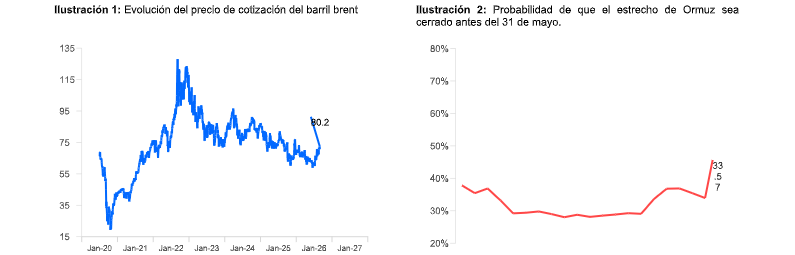

La región de Irán es especialmente relevante para el comercio de petróleo. A través de sus costas, Irán es capaz de controlar el estrecho de Ormuz, por donde pasa el 30% del comercio marítimo de crudo y el 20% del gas natural licuado del mundo. Aunque no se han producido ataques contra infraestructuras energéticas, los datos satelitales muestran una pausa en el tráfico de petroleros a través del estrecho de Ormuz desde el domingo 1 de marzo. El cese de los flujos a través del estrecho y el mayor riesgo de escasez de oferta ha hecho que el precio del barril brent se alce hasta los 80$/barril, un 26% de subida en el año.

Las guerras siempre deben analizarse desde un punto de vista de coste y beneficio, incluso si es Trump el que la inicia. Los beneficios que busca obtener EEUU -e Israel- con la guerra son terminar con el desarrollo de armas nucleares y misiles de largo alcance de Irán. Para EEUU, que la inestable Irán sea una potencia nuclear, supone una limitación en su dominio de Oriente Medio y, para Israel, una amenaza directa.

Teniendo claros los beneficios, debemos analizar los costes. Para Trump, la guerra tiene un coste electoral muy elevado. Las encuestas más recientes estiman que un 70% de los estadounidenses están en contra de la guerra, y el propio presidente prometió en campaña no adentrarse en ninguna. El coste electoral es un desincentivo claro, más teniendo en cuenta que en noviembre hay elecciones de medio mandato. Otros costes que asume EEUU al entrar en esta guerra son el efecto inflacionario que produce la subida en el precio del crudo y las caídas en Bolsa derivadas del aumento en la incertidumbre. Durante todo el mandato, Trump ha estado muy pendiente a los mercados y gran parte de sus decisiones geopolíticas -aranceles, Venezuela, Groenlandia y, ahora, Irán- se han llevado a cabo durante el fin de semana, con los mercados cerrados.

¿Qué debe ocurrir para que veamos el fin del conflicto? Lo trascendental para EEUU es asegurarse de que Irán no continúa con el desarrollo de armas nucleares. De conseguir eso, probablemente veamos una desescalada rápida. Irán no está en una posición de poder y con su líder supremo fuera de combate podría ceder.

"Teniendo en cuenta costes y beneficios prevemos un conflicto corto, que presumiblemente no se extenderá más allá de dos meses. A su vez, descartamos cualquier escenario de intervención terrestre por parte de EEUU y no creemos que la afectación a los mercados y cadenas de suministro sea excesiva", opinan en Ibercaja Gestión.

Para entender el potencial impacto económico de la guerra es clave entender cómo puede evolucionar el precio del crudo. Existen dos tipos de movimientos en el precio del crudo:

- los movimientos a corto plazo: que elevan el precio del crudo por incorporar los riesgos asociados con retrasos en el suministro, el encarecimiento en el coste del transporte y una prima por asegurarse el suministro;

- y los movimientos en el largo plazo: derivados de prolongados retrasos en el transporte o el daño causado en infraestructuras energéticas que reducen la oferta a medio plazo.

Por ahora, solo los primeros se estarían viendo materializados. Para que los fundamentales a largo plazo se vean alterados no basta con que el estrecho de Ormuz permanezca cerrado en la práctica unas pocas semanas. Una expectativa de cierre más larga, unida a daños físicos a infraestructuras críticas, o un conflicto interno en Irán que termine con gran parte de su capacidad de producción (3-4% de la oferta mundial), sí que generarían tensiones entre oferta y demanda estructurales.

Sin que los segundos movimientos se materialicen es poco probable que veamos el precio del barril brent alzarse por encima de los 85$/barril, ya que implicaría una prima sobre el precio de equilibrio estimado a dos años de más del 30%.El escenario actual de cierre práctico del estrecho de Ormuz podría ser parcialmente mitigado. Primero, porque recientemente, las exportaciones de la región se habían acelerado ante el riesgo inminente de una escalada, por lo que la cantidad de crudo en camino es más alta de lo normal. Segundo, porque Arabia Saudí cuenta con un baipás, con una capacidad de entre 5-7mb/d, lo que supone cerca de un 20-25% de la cantidad que pasa por el estrecho. Tercero, porque China, que es el mayor importador de la región, cuenta con reservas de crudo para más de 8 meses, y no se espera que vaya a añadir presión en los precios. Y, cuarto, porque la OPEP+ ha anunciado que incrementará la oferta en 206kb/d a partir de abril.

Todo ello, nos hace ser moderadamente positivos con la evolución del precio del crudo. Aunque es clave estar pendiente a la evolución de los hechos para determinar si el escenario base cambia.

Por otro lado, el principal canal de transmisión hacia la economía es sin duda la inflación. Se estima que un aumento del 10% en el precio del brent puede llegar a añadir entre 0,2 y 0,4 puntos a la inflación global. Sin embargo, la traslación no es igual para todos los países, siendo las economías importadoras -zona euro, Reino Unido, Japón o China- las más afectadas.

"No creemos que un incremento temporal en el precio fruto de una prima de riesgo genere grandes tensiones inflacionistas. Sin embargo, la incertidumbre puede hacer que los bancos centrales aplacen cualquier bajada de tipos hasta que se confirme si es un problema estructural. Manteniéndonos en el escenario base donde el barril brent no se va por encima de 85$, el impacto en la economía global se prevé manejable. Tan solo un escenario adverso con precios del crudo por encima de los 100$/barril podrían hacer saltar las alarmas y acrecentar el riesgo de contracción", insisten en la gestora de Ibercaja.

Sobre el impacto a corto plazo en los mercados:

- Acciones: es de esperar que la reacción inmediata de la renta variable sea negativa bajo este tipo de eventos geopolíticos y posteriormente, dependerá de cómo va evolucionando la situación. En este sentido, la incertidumbre es elevada, pero lo normal es que los precios del crudo sean el principal elemento transmisor de los movimientos que se produzcan. En este contexto, los productores de energía están mejor protegidos que los consumidores de energía. Por tanto, a nivel sectorial, automoción, aerolíneas, transporte marítimo e industrias intensivas en combustibles serían las más afectadas en un entorno de costes energéticos elevados y disrupción logística. Por su parte, energía, defensa, ciberseguridad e infraestructuras críticas se beneficiarían de un aumento del gasto en resiliencia, defensa y seguridad. Mientras tanto, a nivel regional la renta variable europea estaría más expuesta a los shocks en los precios de la energía que la renta variable americana, debido a:

- una mayor intensidad energética de la industria

- y mayor dependencia en la importación de hidrocarburos. Esto también aplica a otras economías como la japonesa y a muchos países asiáticos dependientes de las importaciones de Oriente Medio

- Bonos: el comportamiento de la renta fija soberana como activo refugio podría verse limitado, ya que las rentabilidades de los bonos podrían subir en el corto plazo como reacción a las expectativas de mayor inflación provocadas por el aumento de los precios energéticos, sobre todo si éste se percibe persistente. En este sentido, el papel tradicional de los bonos soberanos como activo refugio puede no resultar efectivo por la combinación de una prima por riesgo geopolítico y riesgo inflacionista persistente. Los bonos americanos tendrían un impacto negativo menor que los europeos y japoneses, dada la mayor independencia energética con la que cuenta EEUU.

- Divisas: normalmente, cabría esperar que el dólar suba en un escenario inicial de aversión al riesgo, dada su histórica condición de activo refugio. Además, dado que EEUU es exportador neto de energía, podría beneficiarse si los precios de la energía subieran. Por esta misma razón, también podemos esperar que se fortalezcan las monedas de otros países exportadores de energía, como el dólar canadiense, el peso mexicano, la corona noruega y las monedas de Oriente Medio, aunque el efecto sobre estas últimas podría verse atenuado por la proximidad del conflicto.

- Metales preciosos: tanto el oro como la plata deberían aprovecharse de su condición de activo refugio y verse beneficiados de un escenario como el actual. Su buen comportamiento durante los últimos doce meses responde, en parte, al incremento en el riesgo geopolítico y la fragmentación derivada de los aranceles. La guerra actual no hace más que poner de manifiesto el auge en la tensión en las relaciones entre las distintas potencias y refuerza la tesis del oro. Con la apreciación del oro, las mineras también saldrían beneficiadas de este shock geopolítico.

Coface: riesgo de estanflación en la economía mundial

La escalada militar entre Estados Unidos, Israel e Irán está ejerciendo una presión extrema sobre los mercados energéticos. Aunque aún no se han registrado interrupciones importantes en el suministro, los riesgos que rodean al estrecho de Ormuz suponen una amenaza para la economía mundial si el conflicto continúa. "Un conflicto limitado a unos pocos días o semanas, el escenario más probable en la actualidad, debería tener un impacto limitado. Sin embargo, si el conflicto continuara, su impacto macroeconómico podría ser significativo y trascender la cuestión de los precios de la energía", avisa Ruben Nizard, director de Investigación Sectorial de Coface.

Los ataques marcan un importante punto de inflexión para los mercados energéticos. Al inicio de la jornada bursátil del lunes 2 de marzo, el Brent subió más de un 10 %, lo que refleja principalmente un aumento dela prima de riesgo geopolítico más que interrupciones inmediatas y concretas del suministro. Antes de esta escalada, los mercados petroleros registraban un amplio superávit. Laabundante oferta, impulsada por los productores no pertenecientes a la OPEP+ y la rápida reposición de existencias, mantenía los precios bajo presión (con una media de 68 libras por barril en 2025). El conflicto cambia las reglas del juego, reintroduciendo una incertidumbre extrema sobre la seguridad del suministro.

Las interrupciones actuales en el estrecho de Ormuz ya están provocando un aumento de los precios. La capacidad para sortear este estrecho es limitada e insuficiente para absorber una crisis importante. Las interrupciones prolongadas o repetidas podrían empujar al Brent a alcanzar los tres dígitos, con la posibilidad de superar el máximo de febrero de 2022 (122$/barril) o incluso el récord de 2008 (147$/barril).

Aunque Irán no es el principal productor de la región, una interrupción de su suministro tendría un impacto inmediato en unos mercados ya frágiles. Con más de 3 millones de barriles diarios producidos y casi 1,5 millones exportados, principalmente a China, una interrupción obligaría a los compradores, especialmente en Asia, a recurrir a alternativas más caras, lo que aumentaría la presión al alza sobre los precios del petróleo.

Más allá del suministro iraní o del posible cierre del estrecho de Ormuz, Irán también podría atacar las infraestructuras petroleras de otros países del Golfo. El impacto dependería entonces de la magnitud de los daños y la duración de la interrupción, en un contexto en el que la capacidad excedentaria de la OPEP+, de entre 4 y 5 millones de barriles diarios, sigue siendo limitada y concentrada, especialmente en Arabia Saudí y Emiratos Árabes Unidos, donde los flujos logísticos comerciales podríanverse interrumpidos.

Lo que está en juego va mucho más allá del mercado petrolero. El estrecho de Ormuz también es crucial para el transporte de gas natural licuado (GNL), fertilizantes, metales industriales (aluminio) y productos petroquímicos. Además, otros puntos estratégicos, como Bab el-Mandeb 1 o el canal de Suez, también podrían verse afectados en caso de una escalada regional. Esto podría aumentar los costes de transporte y las primas de los seguros marítimos.

Esta interrupción gradual de las cadenas de suministro plantea un riesgo creciente de escasez y presiones inflacionistas, especialmente para las economías más dependientes de las importaciones de energía.

Un escenario extremo en el que los precios del petróleo se mantuvieran por encima de los 100$ por barril provocaría un nuevo repunte de la inflación mundial y probablemente obligaría a los bancos centrales a invertir su estrategia, pasando de la flexibilización monetaria a una restricción generalizada. Un aumento prolongado de 15$ en los precios del crudo Brent podría reducir así el crecimiento mundial en alrededor de 0,2 punto y añadir casi 0,5 puntos porcentuales a la inflación. En tal contexto, el riesgo de estanflación —una combinación de crecimiento débil e inflación elevada— volvería a convertirse en una amenaza creíble para la economía mundial, con graves consecuencias para las empresas y el comercio.

Banca March

El conflicto es negativo para las bolsas globales, con las de EEUU las menos afectadas y las asiáticas siguen registrando el peor comportamiento, dado que sus economías son las más impactadas por el cierre del estrecho de Ormuz –ver sección de bolsa–.En el plano militar, los ataques estadounidenses e israelíes continúan centrados en desmantelar la capacidad de lanzamiento de misiles y drones. Además, se ha impedido la reunión de los 88 miembros de la Asamblea de Expertos, lo que retrasa el proceso de sucesión del líder supremo. Este movimiento busca que la ausencia de un liderazgo claro favorezca la caída del régimen.

Por su parte, Irán sigue enviando misiles y drones a distintos países del Golfo y ha señalado que sus objetivos ya no se limitan a instalaciones militares, incrementando la presión sobre los aliados de EEUU en la región.

En paralelo, Trump ha ofrecido —sin detallar el procedimiento— un seguro para los barcos que cruzan el estrecho de Ormuz e incluso la posibilidad de establecer un servicio de escolta. No obstante, al no haberse asignado recursos ni desplegado capacidades operativas, el alivio no es inmediato y, en consecuencia, el bloqueo de facto persiste. China instó a las partes implicadas a no interrumpir el tránsito por Ormuz, lo que ha contribuido a moderar la tensión en los mercados energéticos, que se estabilizan y registran subidas moderadas. Mientras, Iraq ha comunicado una ralentización en su producción de crudo por la falta de cargueros disponibles.

"Mantenemos la atención en la evolución del conflicto y reiteramos que no se deben acelerar decisiones de inversión en el actual entorno de riesgo. Consideramos que nuestro posicionamiento estratégico sigue siendo adecuado y que los componentes defensivos —salud e infraestructuras— seguirán proporcionando soporte. Además, el dólar ha recuperado su papel como activo refugio, apreciándose en las últimas sesiones y sirviendo de protección a los inversores en euros", insisten en Banca March.

Trump amenaza a España

Por otra parte, Trump amenaza a España con “cortar toda relación” por negarle el uso de las bases militares de Morón (Sevilla) y Rota (Cádiz) para los ataques a Irán. Asegura que ha dado orden al secretario del Tesoro, Scott Bessent, suspender las relaciones comerciales con España. Pedro Sánchez replica que la ofensiva constituía una actuación al margen del derecho internacional y aseguró que España dispone de los recursos necesarios para apoyar a los sectores que pudieran verse afectados y diversificar las cadenas de suministro.

En el comercio entre ambos países, el déficit comercial de bienes que España mantiene con EEUU se debe principalmente al importante peso de los bienes energéticos sobre nuestras importaciones: el país norteamericano nos provee el 17% del petróleo crudo y el 34% del gas natural.

Trump también arremetió contra Reino Unido, por el mismo motivo, negarle el uso de sus bases para la ofensiva, aunque posteriormente, sí autorizó su uso defensivo. Otros aliados europeos que han permitido el uso de sus bases con fines estrictamente defensivos son Alemania, Francia y Portugal.