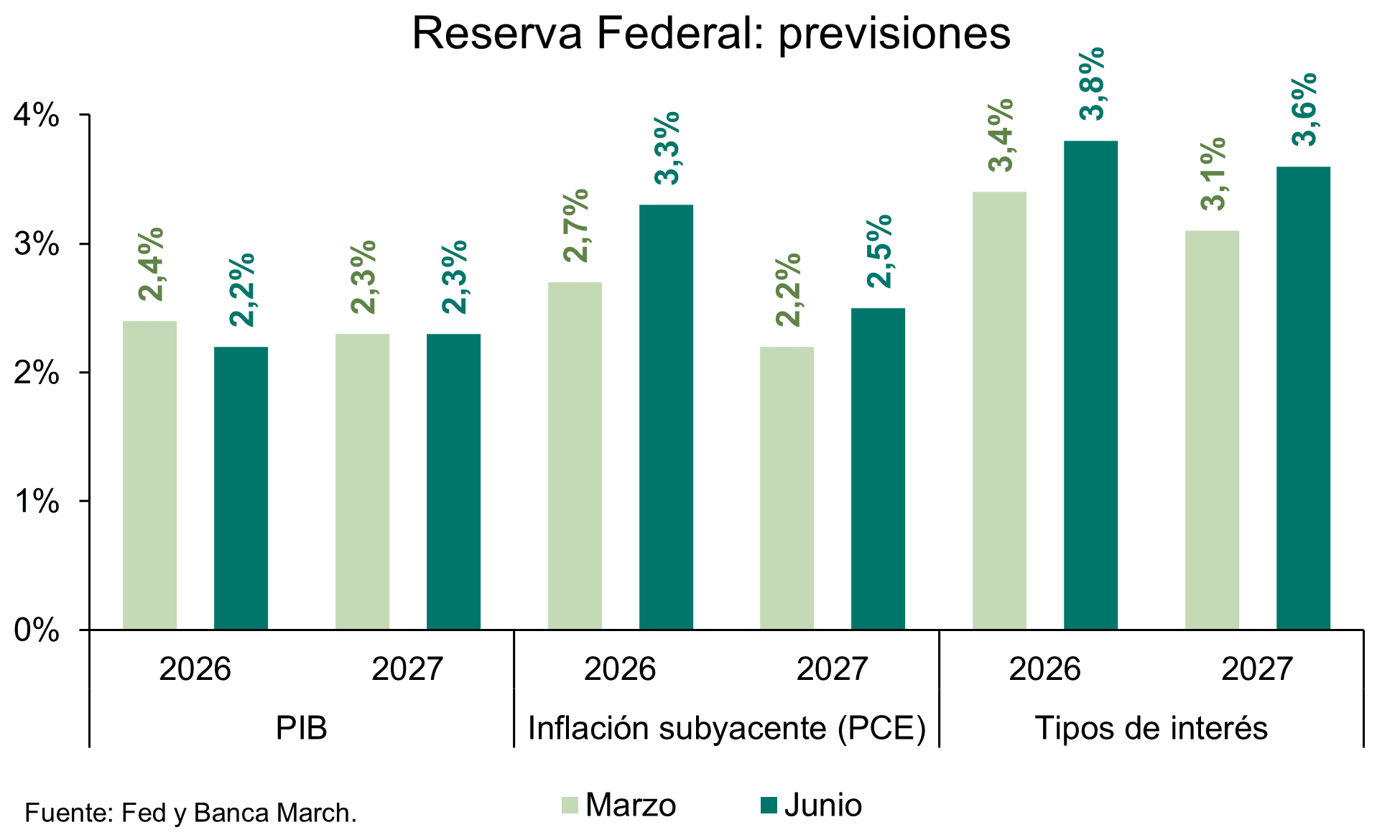

La ausencia de señales claras sobre la dirección futura de la política monetaria reavivó las dudas sobre el grado de compromiso del nuevo presidente de la Fed con el control de la inflación, provocando una intensa venta de bonos del Tesoro estadounidense de largo plazo.

Miguel Ángel Valero

M2 es una medida de la oferta monetaria que suma M1 (dinero en circulación más depósitos a la vista), depósitos de ahorro, menores de 100.000$, y fondos monetarios. Viene a medir el dinero que se puede gastar de una forma prácticamente inmediata, ya que está disponible con suma rapidez. Un crecimiento rápido de la M2 puede señalar mayor liquidez en el sistema, lo que a veces precede a presiones inflacionistas o burbujas de activos.

Por eso. los bancos centrales como el BCE o la Fed monitorizan la evolución de la M2 para calibrar el impacto de sus políticas sobre tipos de interés o reducción de balances. Además, las variaciones de M2 (en términos reales o frente a PIB) se suelen utilizar como señal de fase del ciclo crediticio y de riesgo.

Pues bien, la M2 estadounidense marca máximo histórico en 23,155 billones de dólares. Más dinero circulando justo cuando la Fed se plantea subir tipos por la inflación, como ha contado Dinero Seguro.

El problema es que el presidente de la Fed, Kevin Warsh, evita ofrecer una guía clara sobre los próximos pasos de la política monetaria y tampoco precisa si respaldaría nuevas subidas de tipos en caso de que la inflación dejara de moderarse. En su argumentación, sostiene que el reciente repunte de las rentabilidades de mercado ya está contribuyendo a endurecer las condiciones financieras, reduciendo así la urgencia de actuar. Los inversores no tardaron en expresar su descontento, reduciendo exposición a la renta variable, la renta fija y el dólar. En el mercado de bonos, las ventas se concentraron especialmente en los tramos largos de la curva, impulsando la rentabilidad exigida al bono a 30 años hasta niveles no vistos en casi dos décadas y poniendo de manifiesto las dudas existentes sobre la capacidad de la Fed para anclar las expectativas de inflación a largo plazo.

El mercado recibió con frialdad el escueto estilo de comunicación de Kevin Warsh tras la decisión de la Reserva Federal de mantener los tipos sin cambios. La ausencia de señales claras sobre la dirección futura de la política monetaria reavivó las dudas sobre el grado de compromiso del nuevo presidente con el control de la inflación, provocando una intensa venta de bonos del Tesoro estadounidense de largo plazo.

Crédito y Caución: la energía y la caída de las importaciones lastran al comercio global

Se espera que el crecimiento del comercio mundial se ralentice en 2026, tras un 2025 más sólido de lo previsto, impulsado por la anticipación de los aranceles y la fuerte demanda de productos relacionados con la IA, especialmente procedente de Asia. Tal y como recoge el Economic Outlook de Crédito y Caución, el aumento de los precios de la energía, la menor demanda de importaciones y la continua incertidumbre en materia de política comercial situarán el crecimiento del comercio por debajo del 2 % en 2026, frente al 4,6 % del año anterior.

En 2025, se registró un robusto crecimiento del comercio de bienes relacionados con la IA, por encima del 35 %, lo que benefició a sectores como la electrónica, los productos farmacéuticos y químicos y la maquinaria, entre otros. Aunque se prevé que la inversión en infraestructuras de IA siga siendo dinámica este año, el conflicto en Oriente Medio empieza a tener ya consecuencias en la evolución del comercio mundial.

El cierre del estrecho de Ormuz ha provocado un aumento de los precios de las materias primas que no se registraba desde 2022. Las relacionadas con el sector alimentario subieron un 3 % en marzo con respecto al mes anterior y se espera que los índices de precios de los alimentos aumenten a lo largo del horizonte de previsión, aunque sea de forma marginal. Todo ello ha desencadenado una escalada inflacionista que afecta al poder adquisitivo de los consumidores. La inflación general de EEUU subió en mayo hasta el 4,2 % interanual, frente al 2,4 % de enero, y la inflación de la zona del euro lo hizo hasta el 3,2 %, frente al 1,7 % de enero. Además, la crisis energética ha reducido el volumen total de importaciones de los países importadores de energía, que disminuyen a medida que el mercado se adapta al aumento de los precios.

En la zona euro, las perspectivas comerciales también son débiles. El informe de la aseguradora de Crédito prevé un descenso de las exportaciones del 0,2 % en 2026. Además, se prevé que los exportadores pierdan cuota de mercado en el sector de bienes, lo que refleja una presencia limitada en sectores relacionados con la IA, de rápido crecimiento y con un intenso volumen comercial. El fuerte turismo internacional y los servicios comerciales transfronterizos suponen una gran ventaja para España y Francia, mientras que la economía alemana, orientada a la industria manufacturera, se enfrenta a unos costes de los insumos estructuralmente más elevados, lo que mantiene a su sector manufacturero bajo una intensa presión.

La duración del conflicto, con un débil alto el fuego, marcará la evolución del comercio a nivel global. Aunque el escenario base de Crédito y Caución parte de una reapertura gradual del estrecho y de una mayor relajación de los precios de la energía, los riesgos a la baja para las perspectivas siguen siendo elevados.

Ebury: la Fed es más cauta pero no cambia el ru

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, explica que la decisión de la Fed de mantener los tipos de interés sin cambios, ampliamente esperada por el mercado; “refleja la voluntad de seguir evaluando la evolución de la economía y de la inflación antes de realizar nuevos movimientos. Aunque algunos miembros del comité mostraron una postura más restrictiva, el mensaje principal es que la Fed considera que las condiciones actuales no justifican todavía una modificación de la política monetaria”.

La Fed reconoce que la economía estadounidense continúa mostrando una notable resiliencia, especialmente en el mercado laboral, mientras que las presiones inflacionistas, aunque más moderadas que en meses anteriores, siguen situándose por encima del objetivo del 2%. “Este escenario permite a la Fed adoptar una posición de espera, observando si la desaceleración de la inflación se consolida sin necesidad de endurecer aún más las condiciones financieras” señalan los analistas de Ebury.

La decisión transmite un mensaje de cautela más que de cambio de rumbo. La Fed evita comprometerse con futuras bajadas de tipos y mantiene abiertas todas las opciones para las próximas reuniones, dependiendo de la evolución de los datos macroeconómicos. Esta postura refuerza la idea de que el proceso de normalización monetaria será gradual y dependerá estrictamente de la trayectoria de la inflación y del crecimiento económico.

En consecuencia, “el escenario central sigue siendo el de unos tipos estables durante los próximos meses, con una elevada dependencia de los datos económicos. Para los mercados financieros y para el dólar, este mensaje supone una señal de continuidad y estabilidad, aunque la incertidumbre sobre el calendario de futuros movimientos continuará condicionando las expectativas de inversores y empresas”.

UBS: la renta fija de calidad asegura ingresos atractivos

La Reserva Federal mantuvo los tipos de interés sin cambios y se abstuvo de ofrecer demasiadas indicaciones sobre el futuro. "Sin embargo, los inversores interpretaron el resultado de forma dovish, lo cual es más coherente con nuestra visión de que la política monetaria se mantendrá sin cambios este año. Seguimos atentos a posibles cambios a más largo plazo en la forma en que la Fed comunica su política y gestiona su balance", señalan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Los cambios específicos aún están por verse, y seguimos recomendando que los inversores mantengan asignaciones suficientes a renta fija de calidad dentro de sus carteras. Creemos que los rendimientos actuales ofrecen una oportunidad para asegurar ingresos atractivos, particularmente en bonos de calidad con vencimientos cortos y medios. Una exposición selectiva a segmentos del mercado de bonos con mayor rendimiento, como los mercados emergentes y el high yield, también puede ayudar a los inversores a construir unos ingresos de cartera más diversificados".

Eastspring: ralentización del crecimiento global por la guerra en Oriente Medio

Los analistas de la gestora de activos Eastspring Investments esperan una ralentización del crecimiento global desde el 3,5% hasta el 3% a causa de la subida de precios del petróleo provocada por la guerra en Oriente Medio. Y habrá una mayor dispersión del crecimiento por países y sectores, dado el enorme gasto de capital en IA por parte de las grandes tecnológicas de EEUU. En Asia se esperan crecimientos superiores, lo que provoca que la inflación continúe en niveles elevados, con la excepción de China, afectada por la debilidad de su demanda interna. La política monetaria se endurecerá con subidas generalizadas de tipos, tanto en EEUU como en los países asiáticos, con la excepción de nuevo de China. Y en las divisas, los diferenciales del tramo corto de la curva de tipos empiezan a dejar de apoyar al dólar USA, mientras que sigue la divergencia entre las divisas asiáticas.

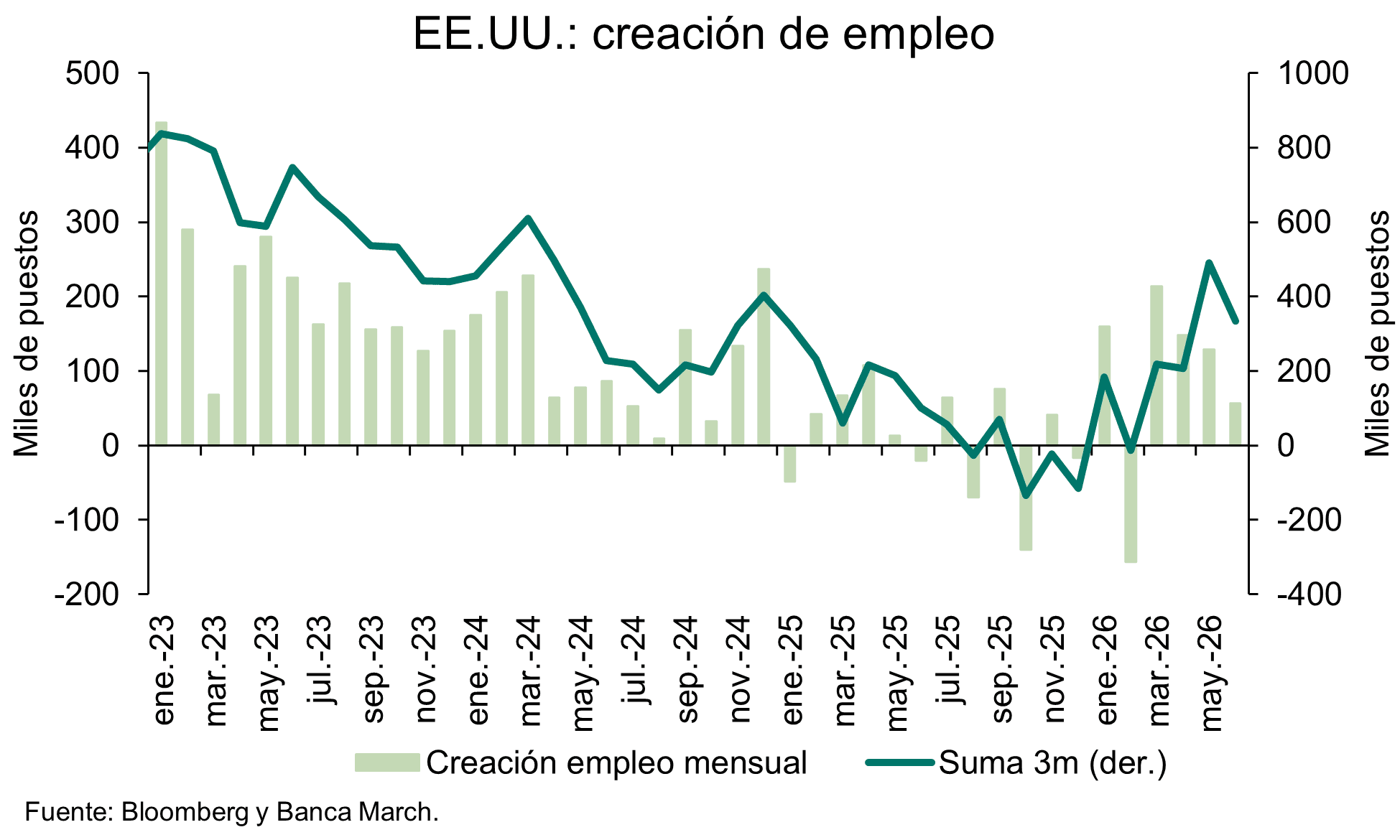

Eastspring Investments también menciona los principales riesgos para los mercados. En EEUU, la inflación y el crecimiento salarial, junto al enorme gasto de capital en infraestructuras de la IA. Otros riesgos son la recuperación del mercado laboral en EEUU que podría impulsar el crecimiento sin que aumenten los salarios. Y por último, la inestabilidad geopolítica.

La política monetaria ha pasado de una fase de relajación a otra de endurecimiento selectivo. Los analistas de la gestora asiática esperan que la Fed suba el tipo de los fondos federales en 25 puntos básicos (pb) en su reunión de septiembre u octubre, sobre la base de que el crecimiento esperado del empleo en EEUU seguirá siendo sólido, y la inflación subyacente seguirá siendo persistente. La debilidad en cualquiera de estos dos factores pondría en cuestión dichas previsiones.

En ausencia de sorpresas negativas en empleo e inflación subyacente, se considera que los rendimientos de los bonos del Tesoro de EEUU necesitan que el nuevo presidente de la Fed, Warsh, cumpla con su retórica agresiva sobre la inflación para mantener las caídas en retornos. En Asia, es probable que se produzcan subidas de tipos allí donde la inflación, la presión cambiaria, o los balances externos, estén más tensionados. Es probable que los tipos oficiales suban en Indonesia, India, Corea, Filipinas y Taiwán.

Sigue sin vislumbrarse una solución duradera al conflicto entre Irán y Estados Unidos. Es probable que los alto el fuego sigan siendo frágiles en un futuro próximo. Por lo tanto, hay que seguir vigilando la posibilidad de que surjan tensiones derivadas de las relaciones entre China y Taiwán relativas al Estrecho, así como de las disputas entre China y Filipinas sobre los límites de las aguas territoriales.