Miguel Ángel Valero

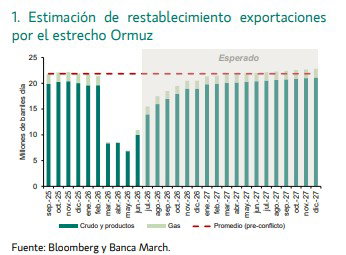

Desde el inicio de la guerra de Irán, Crédito y Caución está analizando el impacto del conflicto para las principales economías, trabajando en dos posibles escenarios, en función de la duración del conflicto. El escenario base contempla un rápido acuerdo de paz y el fin del bloqueo del estrecho de Ormuz en mayo. Por el contrario, el escenario pesimista parte de un cierre del estrecho de seis meses y una escalada del conflicto a medida que las negociaciones se estancan.

En ambos casos, Crédito y Caución pone el foco en los sectores más afectados por su dependencia del petróleo o de materias primas derivadas del petróleo, como es el caso del agroalimentario. El aumento de los precios de los fertilizantes se traducirá en un aumento de los precios de los alimentos a finales de este año. Además, el incremento de los precios de la energía repercute en todas las etapas de la producción alimentaria, desde la siembra y la cosecha hasta el procesamiento, el almacenamiento y el transporte. En este sentido, según las previsiones de Crédito y Caución, el precio promedio global de los principales productos agrícolas básicos podría aumentar un 8,5 % este año y un 3,8 % en 2027. Estos niveles se alejan de las estimaciones previas al conflicto, que eran del 0,7% y el 2,5%.

Otro de los sectores más afectados es el transporte, con especial foco en el marítimo. Un aumento sostenido del 50% en los precios del petróleo podría elevar los costes del transporte por mar entre un 15% y un 20%. Las economías asiáticas serían las más afectadas. Para el transporte terrestre, la guerra de Irán está agravando una situación difícil de partida. En muchos mercados avanzados, la alta competencia, la escasez de mano de obra y salarios elevados están reduciendo los márgenes comerciales.

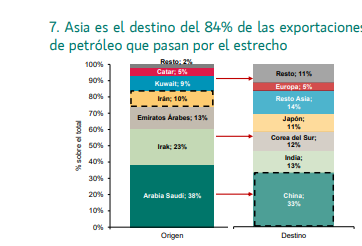

Junto a ello, el suministro de metales esenciales para sectores estratégicos también atraviesa momentos de dificultad. La región del Golfo genera el 10% de la producción mundial de aluminio, y gran parte de este se transporta a través del estrecho de Ormuz. La pérdida de ese suministro provocaría una importante crisis de precios a nivel mundial. Incluso si la guerra terminara rápidamente, reiniciar la producción paralizada puede llevar meses.

En cuanto a las principales economías, los países de Oriente Medio serán los más afectados, debido a su dependencia tanto de la venta de combustibles fósiles como de sectores intensivos en energía y orientados a la exportación, como los productos químicos y los metales. Los países de Asia-Pacífico, a excepción de China, también se verán gravemente impactados debido a su elevado consumo de petróleo y gas de Oriente Medio.

Europa es otro importante consumidor de gas del Golfo, pero la invasión de Ucrania por parte de Rusia creó una crisis energética que no ha desaparecido. Por ese motivo, se prevé que la industria manufacturera de la zona del euro se contraiga un 0,2 % este año, que podría llegar al 1,9% en el escenario más pesimista.

A nivel global, el resultado inmediato del conflicto es un aumento de los precios del petróleo y el gas, que repercute en el precio de los alimentos y, por lo tanto, una mayor inflación, seguida de una reducción del gasto por parte de los consumidores. Si los bancos centrales suben los tipos de interés para aliviar la presión inflacionista, aumentan los costes de financiación. De esta manera, se genera una reacción en cadena con alto impacto en la salud financiera de las empresas.

Swisscanto: el apetito por el riesgo aumenta significativamente

Roger Rüegg, responsable de Multi-Asset Solutions en Zürcher Kantonalbank, gestora delegada de los fondos Swisscanto, opina que para los mercados bursátiles globales, el impacto de la guerra en Irán parece haber terminado e, impulsados por la Bolsa estadounidense, los índices han vuelto a un máximo histórico. El foco ha pasado del Estrecho de Ormuz hacia los beneficios empresariales, impulsados en gran medida por la inteligencia artificial (+23 % para las empresas estadounidenses en el primer trimestre interanual). "Además, esperamos una política monetaria más acomodaticia que el consenso. En este contexto, nuestra asignación de activos se mantiene sobre ponderada en renta variable, aunque algo más moderada tras el fuerte rebote y ante las vulnerabilidades en Oriente Medio", explica.

Los mercados bursátiles suelen reaccionar de forma pasajera a los eventos políticos, y una vez más se ha demostrado. Tras corregir alrededor de un 10% en marzo, menos de un mes después ya estábamos de nuevo en un máximo histórico. La disposición a la desescalada por parte de los actores implicados ha sido suficiente para sostener la confianza de los inversores en renta variable, pese a que el estrecho de Ormuz continúa prácticamente cerrado y el precio del petróleo se mantiene por encima de los 100$ tras dos meses.

El foco del mercado ha vuelto a desplazarse hacia otros temas, como la inteligencia artificial o las inversiones en centros de datos. Las acciones del sector de los semiconductores, por ejemplo, repuntaron cerca de un 50 % en abril. Este comportamiento apunta a un renovado componente de euforia, con un sector que se sitúa en niveles claramente de sobre compra.

En conjunto, el apetito por el riesgo ha aumentado significativamente y los volúmenes de opciones de compra son muy superiores a los de opciones de venta. Por ello, "de nuevo reducimos ligeramente el momentum en renta variable para mayo, y, con ello, al tema de la electrificación, que ha concentrado gran parte del interés reciente", añade.

En la primera fase de la guerra en Irán, el repunte de los precios del petróleo reavivó los temores de inflación. Como resultado, el mercado llegó a descontar subidas de tipos por parte de casi todos los bancos centrales. Sin embargo, esta tensión se ha moderado y las expectativas de inflación han disminuido. En el caso de la Reserva Federal, se ha vuelto a anticipar un nuevo recorte de tipos a finales de año. "Desde Swisscanto lo preveemos así, por lo que decidimos aumentar la duración a finales de marzo", subraya.

No obstante, empiezan a surgir cuestiones sobre el crecimiento. "Nuestros economistas han revisado de nuevo a la baja sus previsiones de PIB para EEUU. Hasta ahora, los indicadores adelantados se han mantenido sorprendentemente sólidos y una recesión sigue siendo poco probable. Para los mercados de renta variable, este entorno no sería necesariamente negativo, ya que un crecimiento más débil hace más probables nuevos recortes de tipos. En combinación con unos beneficios empresariales robustos, este escenario sigue respaldando la clase de activo", remarca.

"Fuera de la renta variable, mantenemos un posicionamiento prudente. En renta fija, seguimos claramente infra ponderados en crédito y, en cambio, sobre ponderados en deuda soberana global a largo plazo. Vemos un mayor potencial de revalorización por la caída de las rentabilidades, especialmente fuera de Suiza. Mantenemos una posición neutral en inmobiliario y materias primas, y continuamos favoreciendo los bonos de catástrofe. En este contexto, el oro pasa también a una posición neutral. En divisas, dejamos de sobre ponderar el yen japonés y el dólar australiano, manteniendo únicamente una sobre ponderación en el franco suizo. Su bajo nivel de deuda pública y su reducida inflación lo convierten, a nuestro juicio, en el principal activo refugio en el entorno actual", apunta.

El índice bursátil europeo Eurostoxx 50, cuyas cinco principales posiciones han estado tradicionalmente dominadas por compañías de los sectores de lujo, farmacéutico, software, banca y seguros, que lleva varios meses liderado por ASML, el fabricante neerlandés de equipos para la producción de chips. El principal motor de esta evolución es el auge de la inteligencia artificial, que está generando una fuerte demanda de microchips de alto rendimiento, centros de datos y de los factores de producción asociados, como la energía y la infraestructura de red. Como consecuencia, estas empresas están registrando actualmente el mayor crecimiento de beneficios.

Sin embargo, el mercado en su conjunto sigue rezagado frente a EEUU, sobre todo, porque los sectores de consumo cíclico (como automoción y lujo), alimentación y farmacéutico se enfrentan a un entorno complejo. "Es por ello que todavía no vemos que se den las condiciones para una reversión de la infrarrentabilidad del Eurostoxx, de en torno al 8% frente a EEUU desde el inicio del conflicto en Irán a principios de marzo", concluye.

UBS: diversificación de inversiones más allá de las grandes tecnológicas

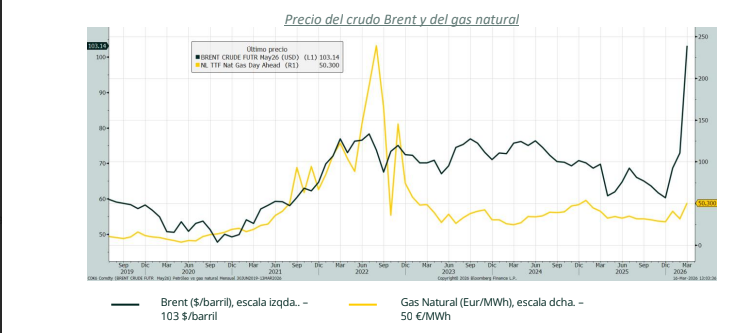

El S&P 500 cerró con una subida del 0,3% el viernes 1 de mayo, alcanzando un nuevo máximo histórico, ya que los inversores dejaron de lado por ahora los temores a la estanflación para centrarse en unos sólidos resultados empresariales. Los precios más altos del petróleo, debido al cierre continuo del estrecho de Ormuz, siguen alimentando la preocupación de los inversores por su impacto en la inflación y el crecimiento económico. Estas inquietudes se reflejaron en el tono restrictivo adoptado por los responsables de los bancos centrales del Banco Central Europeo, el Banco de Inglaterra y la Reserva Federal la semana pasada.

Ante la falta de avances significativos hacia una resolución del conflicto entre Estados Unidos e Irán, todo apunta a que la volatilidad del precio del petróleo y la incertidumbre económica seguirán siendo elevadas. En medio de esta volatilidad, el análisis de UBS destaca que "la tecnología lidera, pero el crecimiento de beneficios se está ampliando" y que "los mercados descuentan una política monetaria más restrictiva a medida que se intensifica el debate sobre los tipos de interés de los bancos centrales".

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, añade: “En renta variable, recomendamos a los inversores diversificar su exposición más allá de las grandes tecnológicas para captar el crecimiento más amplio de los beneficios. Dentro del sector tecnológico, seguimos posicionándonos para aprovechar las ganancias de la amplia oportunidad que ofrece la inteligencia artificial, pero favorecemos un enfoque equilibrado en torno a la IA en sus distintas capas: habilitadora, de inteligencia y de aplicaciones, incluyendo semiconductores y equipos de fabricación de chips, energía y recursos, infraestructuras, y determinadas empresas en EE. UU., Asia y Europa que creemos que se beneficiarán de la adopción de la IA. Los inversores también pueden considerar estrategias estructuradas con características de preservación de capital o que aprovechen nichos de volatilidad para generar ingresos y esperar a comprar acciones de IA a precios más bajos”.

"La renta variable británica tiene una base global de inversores y ya parece barata en comparación con sus homólogos, por lo que es poco probable que sufra en exceso. La libra esterlina debería mostrarse resistente, respaldada por unos tipos de interés que siguen siendo elevados en un contexto global”, apunta Dean Turner, economista jefe para la Eurozona y Reino Unido. “A pesar del aumento de la inflación, el Banco de Inglaterra mantuvo el tipo de interés en el 3,75% en su reunión de abril. Ahora esperamos que los tipos permanezcan sin cambios durante el resto del año y retrasamos nuestras previsiones de la próxima bajada al primer trimestre de 2027”, aportan Maelle Quillevere, economista, y Thomas Wacker, responsable de crédito, UBS Global Wealth Management

“Esperamos que el BCE mantenga los tipos sin cambios durante el resto del año, pero el riesgo de subidas aumenta cuanto más se prolongue el conflicto en Oriente Medio”, advierte Turner.

“Varias reuniones de grandes bancos centrales esta semana (incluyendo EEUU, Europa, Reino Unido, Canadá y Japón) tuvieron un tono más restrictivo de lo esperado. Las rentabilidades han aumentado, presionando ligeramente a las divisas sensibles al riesgo. El impacto limitado del tono agresivo de la Fed pone de relieve que el sentimiento favorable al riesgo sigue predominando”, señalan Constantin Bolz, estratega, y Dominic Schnider, responsable global de divisas y materias primas.

“La volatilidad a corto plazo puede surgir por las elecciones locales en Reino Unido y los riesgos geopolíticos en curso, pero esperamos que la libra se fortalezca moderadamente a medida que los mercados vuelvan a centrarse en los fundamentales y en la postura restrictiva del Banco de Inglaterra”, añaden.

"Prevemos que el EURUSD se mantenga en el rango actual de 1,15-1,20, aunque existen riesgos claros de movimientos por encima o por debajo dependiendo del resultado del conflicto con Irán”, precisan.

“Hasta ahora, los efectos de la IA en el mercado laboral parecen modestos: el desempleo en EEUU podría ser solo unos 0,1 puntos porcentuales más alto, con debilidad concentrada entre los trabajadores más jóvenes y el sector tecnológico. La evidencia actual no justifica una respuesta de la Fed: la inflación sigue siendo la principal limitación mientras la pérdida de empleo relacionada con la IA sea gradual, aunque las tendencias de adopción requieren un seguimiento cercano”, opina Andrew Dubinsky, economista,

“Lo que más importa en los próximos 12 meses es la evolución de los beneficios empresariales, que seguimos creyendo que será sólida. Por ello, esperamos nuevas subidas en los mercados de renta variable, aunque la reanudación de los flujos energéticos desde Oriente Medio será clave en las próximas semanas”, resalta David Lefkowitz, responsable de renta variable estadounidense.

“La economía estadounidense está experimentando un auge de la inversión, fuertemente concentrado en actividades relacionadas con la IA. Esto está impulsando el crecimiento cíclico en la actualidad y debería elevar el crecimiento estructural a largo plazo gracias a una mayor productividad”, destaca Jason Draho, responsable de asignación de activos para América

“El sentimiento del consumidor sigue siendo muy pesimista, pero los consumidores parecen capaces de sobreponerse y gastar más que nunca”, argumenta Paul Donovan, economista jefe.

“Esperamos que el EURGBP se estabilice en nuestra previsión de 0,86. A medio plazo, debería mantenerse en ese nivel, aunque creemos que la libra esterlina ofrecerá mejores rendimientos totales gracias a un mayor carry”, insisten Constantin Bolz y Clémence Dumoncel, estratega. “Esperamos que el par suba gradualmente con el Banco de Inglaterra manteniendo una postura restrictiva y el Banco Nacional Suizo previsiblemente en pausa. Dada la elevada diferencia de carry, creemos que la libra ofrece mejor potencial de rentabilidad que el franco suizo”, añaden. “Prevemos que el EURCHF cotice en un rango de 0,91 a 0,93 en los próximos meses, y solo contemplamos caídas por debajo de ese rango en un escenario muy adverso. Mantenemos nuestras previsiones para finales de junio y septiembre del USDCHF en 0,79 para reflejar la mayor probabilidad de un dólar estadounidense más fuerte en los próximos meses”, remarcan.

Eurizon: visión positiva en renta variable y crédito

El informe mensual The Globe de Eurizon de abril destaca que la economía global mantiene un escenario de crecimiento, con impactos solo temporales derivados de la guerra en Irán. La inflación repunta de forma moderada, sin alcanzar niveles como los de 2022, y no se esperan efectos relevantes más allá de 2026. La guerra en Irán genera volatilidad pero se considera un shock transitorio, con impacto limitado en el crecimiento y mayor efecto en la inflación a corto plazo. Los mercados anticipan un posible acuerdo de paz como escenario más probable. Los mercados financieros se apoyan en sólidos beneficios empresariales, especialmente en el sector tecnológico, mientras que la renta fija ofrece cupones superiores a la inflación y spreads atractivos como fuente adicional de rentabilidad. El posicionamiento de inversión es positivo en renta variable y crédito, con preferencia por EEUU y mercados emergentes, valoración favorable de la deuda pública (EEUU y Alemania) y una visión neutral sobre el dólar y positiva sobre el yen.

Foco en los resultados de las empresas, pese a los aranceles

El conflicto entra de lleno en su tercer mes, dominado por la persistente tensión geopolítica en Oriente Medio, con el estrecho de Ormuz acumulando ya tres semanas bajo un bloqueo de facto tanto por parte de EEUU como de Irán. Desde la óptica estadounidense, la estrategia persigue asfixiar la economía iraní mediante la interrupción de sus exportaciones de petróleo –que representan cerca de una quinta parte de su PIB–; forzando el agotamiento de su capacidad de almacenamiento –ya utilizada en más de un 60%– y favoreciendo la salida de capitales.

Los incentivos para alcanzar un acuerdo siguen presentes, dado que una reanudación de las hostilidades tendría elevados costes para ambas partes. En este sentido, Trump afirmó que los representantes estadounidenses están manteniendo “conversaciones muy positivas” con Irán que podrían desembocar en algo “muy positivo para todos”, pero no ofreció más detalles.

También ha anunciado que comenzará a guiar buques aliados y neutrales atrapados en el Golfo Pérsico con el objetivo de facilitar su salida del estrecho de Ormuz. La iniciativa pretende restablecer parcialmente los flujos comerciales sin levantar el bloqueo ni reducir la presión económica y política sobre Irán, y podría incluir el uso de destructores lanzamisiles, aviones y drones.Pero el impacto del conflicto se irá trasladando de forma más tangible a la economía real, a medida que el encarecimiento sostenido de la energía y las disrupciones en los flujos comerciales empiecen a reflejarse en los costes de producción, las expectativas de inflación y las decisiones de consumo e inversión.

La escasa novedad en las negociaciones con Irán pasó a un segundo plano, ya que los mercados financieros mostraron una notable resiliencia, apoyados en una temporada de resultados claramente positiva. En EEUU, los grandes hiperescaladores tecnológicos volvieron a validar el fuerte ciclo de inversión en inteligencia artificial, destacando el crecimiento del negocio en la nube de Alphabet, Amazon y Microsoft, mientras que Meta generó más dudas por la elevada intensidad de capital y la falta de visibilidad en los retornos de dichas inversiones. En el segmento de semiconductores, el aumento de los precios de los chips de memoria impulsó de forma significativa los beneficios trimestrales de compañías como Micron, cuyos beneficios trimestrales alcanzaron los 14.000 millones$, frente a los 4.800 millones de 2025. Esta solidez se ha traducido en una duplicación del crecimiento esperado de los beneficios para el primer trimestre hasta el 29%. En conjunto, el buen tono de la temporada de resultados ha actuado, al menos por ahora, como contrapeso frente a los riesgos geopolíticos.

En paralelo al conflicto, Trump abrió un nuevo frente en el ámbito comercial con la Unión Europea. El presidente de EEUU señaló su intención de eliminar, desde esta misma semana, los aranceles reducidos a la importación de automóviles europeos. Actualmente, los fabricantes europeos se benefician de una tarifa máxima del 15% sobre vehículos y componentes, en vigor desde agosto. Aunque no se ofrecieron mayores detalles, el contexto del mensaje publicado en redes sociales sugiere que la propuesta pasaría por restablecer el arancel del 25% exclusivamente sobre los vehículos terminados, excluyendo las piezas y componentes.

En el frente monetario, los principales bancos centrales optaron por la cautela. La Reserva Federal mantuvo los tipos sin cambios, en una decisión más dividida de lo habitual, y Jerome Powell confirmó su intención de permanecer como gobernador una vez finalice su mandato como presidente, reforzando el mensaje de independencia institucional. En Europa, el BCE también dejó los tipos estables, aunque Christine Lagarde abrió explícitamente la puerta a una posible subida en junio si las presiones inflacionistas ligadas a la energía persisten. El mensaje común fue de prudencia en un entorno de elevada incertidumbre, con un delicado equilibrio entre el repunte de la inflación y el deterioro de las perspectivas de crecimiento.

Los datos macro publicados reflejan ya el impacto del encarecimiento energético. En EEUU, el PIB del primer trimestre mostró un repunte apoyado en la inversión empresarial, que creció un 2% trimestral anualizado frente al +0,5% del trimestre anterior, con especial protagonismo del sector tecnológico. Por el contrario, el consumo comienza a mostrar señales de moderación. En cuanto a la inflación, el deflactor del consumo (PCE) continuó al alza hasta el +3,5%, con un incremento también en el componente subyacente, que alcanzó el +3,2%. Por su parte, la confianza empresarial se mantiene en terreno positivo, con el ISM manufacturero en niveles de expansión (52,7), aunque ligeramente por debajo de los registros de febrero.

En la zona euro, el crecimiento fue más débil de lo esperado, con un avance del PIB del 0,1% trimestral y señales de desaceleración más evidentes de cara al segundo trimestre. Destacó el buen comportamiento de Alemania (+0,3% trimestral) y España (+0,6% trimestral), frente a la decepción de Francia, que registró un crecimiento nulo. En cuanto a la inflación, el índice general continuó repuntando hasta el +3%, desde el +2,6% del mes anterior, en línea con lo esperado y explicado en gran medida por el componente energético. En el segmento de servicios, por el momento no se observan repuntes significativos, lo que permite mantener la inflación subyacente contenida en el +2,2% vs.+2,3% de marzo.

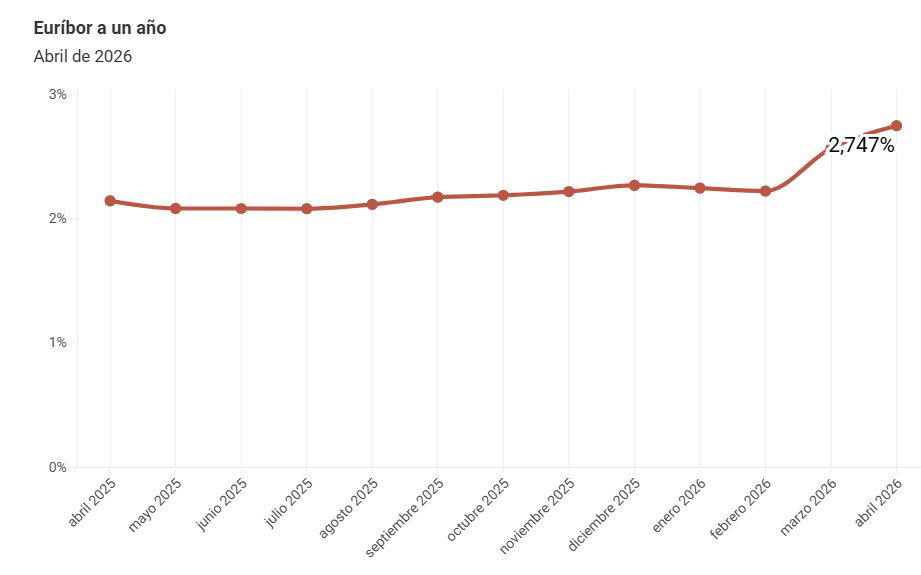

El conflicto lleva el Euribor al 2,747% en abril

Por otra parte, el Banco de España comunica que el principal índice de referencia de los préstamos hipotecarios (Euribor a un año) se sitúa en el 2,747% en abril, 0,604 puntos más que hace un año El índice, que es utilizado como principal referencia para fijar el tipo de interés de los préstamos hipotecarios concedidos por las entidades de crédito españolas, se situó en abril en el 2,747% frente al 2,565% del mes anterior.