La gasolina sube un 16% en EEUU desde los ataques a Irán

Miguel Ángel Valero

Los mercados tratan de evaluar la posible duración del conflicto desatado hace 10 días por los ataques conjuntos de Israel y EEUU contra Irán, pero, sobre todo, qué herramientas podrán utilizarse para evitar una crisis energética mundial. El objetivo inmediato está claro: liberar el estrecho de Ormuz para reanudar el tráfico marítimo y que vuelva a circular el crudo y el gas. Si bien los últimos acontecimientos no han ayudado a pensar que el conflicto esté cerca de una resolución, el cierre del estrecho no debería extenderse por mucho tiempo debido al enorme impacto que tendría sobre el comercio marítimo de energía.

Los acontecimientos se están precipitando y los mercados financieros globales muestran señales del inicio de un proceso de capitulación donde los inversores tratan de reducir riesgo de forma desordenada: las Bolsas europeas abren con retrocesos cercanos al 3% y también los futuros apuntan a una caída en EEUU(en torno al -2%). Por su parte, la deuda pública no sirve de refugio en el actual escenario de mayores tensiones inflacionistas y se ven también ventas aceleradas en el oro, que lucha por mantenerse por encima de los 5.100$/onza. Frente a ello, el dólar se erige como activo refugio, en particular para los inversores europeos, dado que se aprecia un 0,7% acercándose en su cruce hasta el 1,15€.

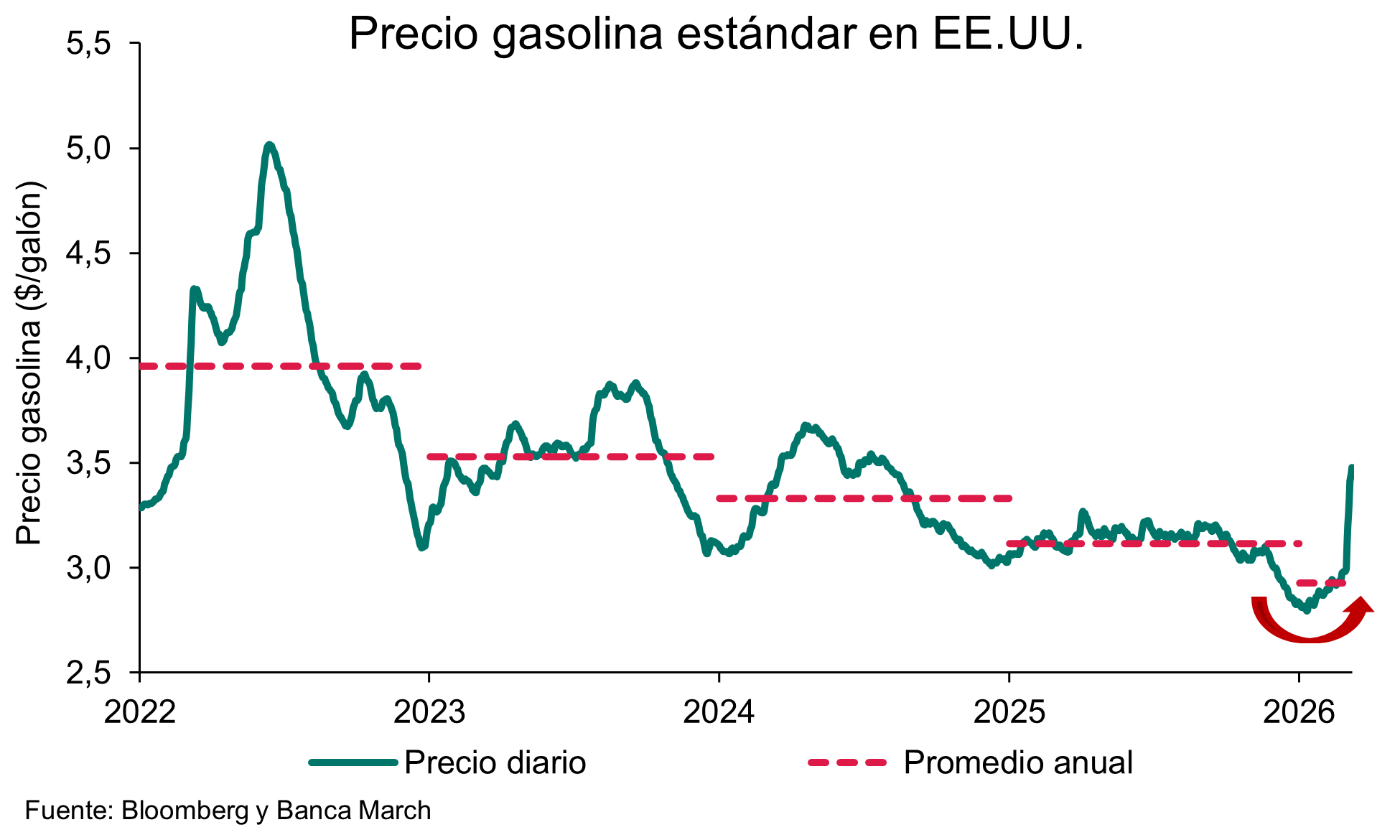

Este comportamiento de los activos financieros parece tratar de poner en precio un enquistamiento del cierre del estrecho de Ormuz similar al ocurrido en 2022 con la invasión rusa de Ucrania. Esta subida de los precios de la energía se está trasladando rápidamente a los costes energéticos para el propio consumidor estadounidense y esto llega en un momento clave para Trump: a medida que nos acercamos a las elecciones mid-term de noviembre, sería poco ventajoso afrontar electoralmente unos comicios tan decisivos con unos precios de la energía tan encarecidos. Desde el inicio de la contienda la gasolina ha subido más de un 16%, acercándose a 3,5$/galón, precios que no se veían desde 2024 bajo el mandato de Biden.

Por otra parte, las demás potencias mundiales también comienzan a reflejar la necesidad de una solución al menos temporal. En este contexto, una reunión de los ministros de Finanzas del G 7 discute sobre la idoneidad de liberar conjuntamente reservas estratégicas de petróleo, una primera respuesta al fuerte repunte de precios del fin de semana. Hay rumores que apuntan a un rango de intervención de entre 300–400 millones de barriles –lo que equivaldría al 25–30% de las reservas conjuntas del G 7–. La propia Agencia Internacional de la Energía afirma que “todas las opciones están sobre la mesa” y surge horas después de la decisión de Japón de librar parte de sus reservas.

China, la otra gran potencia militar global y el principal comprador del petróleo de Irán, también querrá presionar para una apertura del comercio a través del estrecho de Ormuz, dado que importa habitualmente el 11% de sus necesidades energéticas de crudo.

En un movimiento que consolida la continuidad de la línea dura del régimen y con la intención de sostener el conflicto, la Asamblea de Expertos de Irán –compuesta por 88 clérigos– eligió este fin de semana por amplia mayoría a Mojtaba Jamenei como nuevo líder supremo, sucediendo a su padre, el fallecido Alí Jamenei. De perfil bajo y sin apariciones públicas, la elección de Mojtaba –el segundo de los seis hijos del extinto líder– no ha generado sorpresas. Desde hace tiempo se le mencionaba como aspirante al cargo, pese a no haber ocupado oficialmente funciones gubernamentales. Como era previsible, la reacción en EEUU no tardó en llegar. Donald Trump calificó la elección como “inaceptable” y afirmó que “el próximo líder supremo de Irán no durará mucho sin mi aprobación”.

En paralelo, Trump abrió un nuevo frente de fricción diplomática al arremeter contra el primer ministro británico, Keir Starmer, quien evalúa el envío de dos portaaviones a la región en apoyo a la ofensiva contra Irán. En redes sociales, Trump afirmó: “no necesitamos a gente que se una a las guerras después de que ya hayamos ganado”.

En este clima de tensión creciente, Trump también fue consultado sobre si consideraría el uso de tropas terrestres para asegurar el uranio enriquecido en instalaciones iraníes. Su respuesta fue categórica, aunque abierta: “es una posibilidad, pero no en este momento”.

"En este escenario de elevada volatilidad, mantenemos nuestra recomendación de calma. Aunque es difícil elucubrar el momento exacto de suelo del mercado, cualquier noticia que apuntara hacia una apertura parcial del estrecho provocaría un giro violento al alza de las Bolsas y una relajación de los precios del crudo. Los precios actuales del Brent ya incluyen una elevada prima de riesgo asociada a que de facto no están transitando los buques a través del estrecho de Ormuz, una situación que puede cambiar con rapidez si finalmente como ha propuesto Trump –y como ya ocurrió en el pasado–, la Marina estadounidense comienza a escoltar con efectividad algunos navíos sería suficiente", opinan los expertos de Banca March.

DWS: gran decepción con el dato de empleo en EEUU

Christian Scherrmann, Economista jefe de DWS para EEUU, habla de "gran decepción" en el crecimiento del empleo en febrero: a pesar de las expectativas de un sólido aumento de 55.000 puestos, las nóminas no agrícolas disminuyeron en 92.000 en febrero, tras una importante sorpresa al alza en enero de 126.000 (revisada desde 130.000). Los detalles muestran un cambio de tendencia en la contratación desde la excelente cifra de 129.000 en enero en los servicios de educación y salud, que perdieron 34.000 puestos de trabajo el mes pasado. Probablemente, esto se debió en parte a las huelgas, ya que los médicos perdieron 37.000 puestos de trabajo, mientras que los hospitales siguieron sumando 12.000. El sector del ocio y la hostelería se adentró aún más en territorio negativo, cayendo de 12.000 a 27.000. La industria manufacturera puso fin a su interludio positivo de +5.000 en enero, volviendo a territorio negativo con 12.000 en febrero. Al analizar estas cifras decepcionantes, hay que tener en cuenta que el mes también se vio afectado por condiciones meteorológicas adversas y ajustes estadísticos.

No obstante, con una contratación débil, la tasa de desempleo subió una décima hasta el 4,4%, lo que se debió a un descenso de la tasa de actividad del 62,1% al 62%, lo que respalda la hipótesis de que el clima pudo haber influido. En general, el informe vuelve a situar a los mercados laborales en una situación de atonía, aunque muy leve. A pesar de la debilidad de febrero, el crecimiento de los salarios sigue siendo sólido, ya que el crecimiento medio de los ingresos semanales subió del 3,7% al 3,8% interanual, lo que a su vez debería respaldar el consumo. Para la Fed, es probable que los datos no cambien mucho, pero podrían llevar a algunos de los miembros más moderados a mostrar su desacuerdo con una pausa, una decisión cada vez más difícil en un contexto de precios de la energía más altos y volátiles.

Swisscanto: el petróleo se dispara un 65% en 10 días

Nicola Grass, Senior Portfolio Manager en Zürcher Kantonalbank, gestora delegada de los fondos de Swisscanto, destaca que nos encontramos en el décimo día de negociación desde la intervención militar estadounidense-israelí en Irán. Las dificultades persistentes para reabrir el estrecho de Ormuz y la falta de avances hacia un posible cambio de régimen en Teherán están alimentando la incertidumbre. Irán también ha demostrado su capacidad para atacar infraestructuras críticas en países vecinos.

No obstante, hay indicios iniciales de una ligera relajación: el número de ataques con misiles iraníes está disminuyendo, el tráfico aéreo se ha normalizado y los países del G7 están planeando liberar reservas estratégicas adicionales de petróleo. Además, Donald Trump ha declarado que los principales objetivos en Irán ya se han alcanzado, insinuando una posible desescalada.

Las incertidumbres en torno al conflicto han provocado una fuerte turbulencia en los mercados financieros globales. Los precios del petróleo han superado la marca crítica de los 100$ y actualmente se sitúan en 110$ por barril, un aumento del 65% en solo 10 días.

El petróleo (Brent) ha subido un 50,3%, mientras que los precios del gas europeo (TTF) se han disparado un 67%. Esto ha incrementado las preocupaciones sobre la inflación, especialmente en Europa y Asia.

Los mercados bursátiles globales han registrado pérdidas significativas. El MSCI Emerging Markets Future cayó un 10,4%, el Europe Future un 9,6% y el Switzerland Future un 6,9%. Los mercados asiáticos se han visto particularmente afectados, con Japón cayendo un 5% y Corea un 15,9%.

El dólar estadounidense continúa mostrando fortaleza, ganando un 1,5% frente al franco suizo y un 2,3% frente al euro.

Los rendimientos de los bonos gubernamentales han aumentado. El rendimiento del bono del Tesoro estadounidense a 10 años subió 25,3 puntos básicos (pb), mientras que el del Bund alemán a 10 años aumentó 21,7 pb.

El ejército estadounidense sigue enfrentando dificultades para asegurar el estrecho de Ormuz. Sin el despliegue de tropas terrestres en la región costera iraní, la situación de tensión podría prolongarse más de lo previsto inicialmente. Un cambio de régimen en Teherán sigue siendo improbable y un cese de las hostilidades podría percibirse políticamente como una derrota para EEUU, especialmente con las elecciones de mitad de mandato acercándose y con los precios de la gasolina ya un 20% más altos.

"A pesar de estos desafíos, mantenemos nuestra opinión de que el impacto sobre la economía global será temporal. Todas las partes implicadas, así como las regiones altamente dependientes de la energía, como Europa y Asia, tienen fuertes incentivos para desescalar la situación. Seguimos esperando una resolución en las próximas 3–5 semanas", señala.

La actual agitación en Oriente Medio debe analizarse en el contexto de una economía global por lo demás saludable. Aunque los débiles datos del mercado laboral estadounidense del pasado viernes han añadido volatilidad al mercado, los indicadores adelantados apuntan a una aceleración del crecimiento económico mundial. Sin embargo, un periodo prolongado de precios elevados del petróleo podría reducir el PIB de Estados Unidos en un 0,8% y aumentar la inflación estadounidense en un 1,6%. Esto probablemente retrasaría nuevos recortes de tipos, aunque "no prevemos un escenario de estanflación".

"Aunque la incertidumbre en los mercados sigue siendo elevada, creemos que el impacto en los mercados financieros será de corta duración. Actualmente estamos considerando reducir nuestra exposición a materias primas y aumentar nuestras posiciones en renta variable una vez que la situación comience a estabilizarse", concluye este gestor.

UBS

El UBS CIO Daily ve probable que el dólar estadounidense se mantenga bien respaldado en el corto plazo, ya que los mercados energéticos siguen descontando posibles interrupciones en el suministro. Sin embargo, los factores estructurales en contra del dólar siguen vigentes, y "creemos que es importante que los inversores gestionen sus asignaciones en divisas", porque posibles intervenciones gubernamentales pueden limitar la debilidad de algunas divisas asiáticas, y el gasto fiscal en Alemania debería aportar apoyo adicional al euro.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Dado que es probable que la volatilidad en divisas siga siendo elevada a corto plazo, los inversores deberían gestionar sus asignaciones en moneda para reducir el riesgo de que grandes movimientos perjudiquen sus objetivos financieros, incluyendo el uso de herramientas de cobertura. Seguimos viendo con buenos ojos el dólar australiano, el dólar neozelandés, la corona noruega, el yuan chino y algunas otras divisas de mercados emergentes con mayor rentabilidad en nuestras carteras globales”.

"Aunque esperamos que la interrupción del suministro energético sea breve, es poco probable que la volatilidad desaparezca de los mercados a corto plazo, por lo que aumentar la diversificación, en un contexto de creciente inestabilidad geopolítica, sigue siendo una estrategia relevante para las carteras”, aporta Maelle Quillevere, Economist de UBS Global Wealth Management

“Cuanto más tiempo permanezca cerrado el estrecho, mayor será la producción que quede interrumpida, lo que requerirá precios sustancialmente más altos para frenar la demanda. Por el contrario, si los flujos se reanudan, los precios retrocederían, aunque probablemente se mantendrían por encima de los niveles previos al inicio del conflicto”, asegura Giovanni Staunovo, Strategist.

"La diversificación entre distintas clases de activos, incluyendo renta fija y materias primas, sigue siendo clave”, insisten Ulrike Hoffmann-Burchardi, Chief Investment Officer Americas y Global Head of Equities, y Andrew Dubinsky, Economist,

“La relación entre precios más altos del petróleo y el crecimiento global depende en parte de si los ingresos petroleros se gastan o se ahorran”, señala Paul Donovan, Chief Economist de UBS Global Wealth Management.

Ebury: El dólar se dispara ante la huida de los inversores hacia activos refugio

Las Bolsas y los bonos han caído de forma simultánea, un comportamiento poco habitual y potencialmente preocupante. En el mercado de divisas, el dólar estadounidense ha reafirmado su rol como el activo refugio por excelencia en momentos de tensión geopolítica. En términos más amplios, los activos estadounidenses están rindiendo claramente mejor que los del resto del mundo, revirtiendo la tendencia de 'vender América' que predominó tras las disputas arancelarias del año pasado. El dólar canadiense se ha erigido como otro claro ganador, gracias al aislamiento geográfico de Canadá y su posición como exportador neto de energía. Junto a él, la corona noruega (también impulsada por el petróleo) y el franco suizo (tradicional refugio) han encabezado la tabla de rendimientos cambiarios de la semana pasada.

Esta semana presenta una agenda económica y política muy ligera, por lo que los acontecimientos en Irán deberían acaparar por completo la atención de los inversores. Un conflicto prolongado, con precios de la energía aún más elevados —los futuros del crudo ya superan los 100 dólares por barril— y posibles interrupciones en el suministro golpearían especialmente a los importadores netos de energía, como China y la zona euro. En cambio, los productores alejados del foco bélico —Canadá, Noruega y varios países de América Latina— saldrían beneficiados. Precisamente estos son los patrones que ya estamos observando en los mercados de divisas.

- EUR. La inversión de la tendencia 'Sell America', alimentada por la fuerte entrada de flujos hacia el dólar como activo refugio, no ha supuesto ningún alivio para el euro. La moneda única ha cedido terreno hasta aproximarse a los mínimos de su rango de cotización de los últimos meses. Incluso antes del conflicto en Irán, la inflación de febrero sorprendió al alza de manera significativa. Nuestra visión de que la próxima decisión del BCE será una subida de tipos se ha visto confirmada dado que los mercados de swaps ya descuentan casi por completo dos subidas de 25 pb entre ahora y finales de año, como respuesta a esta potencial dinámica inflacionista. Las encuestas empresariales de las próximas semanas serán clave para calibrar el verdadero impacto de la escalada bélica con Irán en la economía real. Una vez más, la estanflación se perfila como un riesgo tangible para la zona euro. La gravedad del daño dependerá, en última instancia, de la duración del conflicto y, sobre todo, de cuánto tiempo permanezca interrumpido el tráfico marítimo a través del estrecho de Ormuz. Con los niveles actuales del EUR/USD, el mercado parece estar descontando ya un escenario de confrontación que se podría prolongar varias semanas. Aun así, existe margen para una depreciación adicional del euro si se produce una nueva escalada o una interrupción sostenida del suministro petrolero.

- USD. Como es habitual en periodos de elevada tensión en los mercados, el dólar se ha consolidado como el activo refugio por excelencia gracias a su profunda liquidez, al tiempo que se ha visto reforzado por el repunte de los precios del petróleo —EEUU es actualmente un exportador neto de energía—. El informe de empleo de febrero, publicado la semana pasada, resultó notablemente débil y contrastó con el sólido dato de enero. Se registró una destrucción neta de puestos de trabajo y un repunte en la tasa de desempleo que anularon las ganancias de enero. Esta debilidad parece chocar con la fortaleza observada en otros indicadores, lo que nos lleva a cuestionar cada vez más la calidad y representatividad de las encuestas recabadas para llegar al dato de nóminas no agrícolas. Sin embargo, los mercados apenas reaccionaron al mal dato de empleo dado que la atención sigue completamente puesta en la escalada bélica con Irán. Por otro lado, hemos observado una revisión mucho menos agresiva de las expectativas de tipos de interés en EEUU que al otro lado del Atlántico. Esto se debe al menor impacto que podría tener el repunte del crudo en la inflación estadounidense en comparación con la europea. Los mercados de futuros siguen descontando con holgura al menos una bajada adicional de tipos por parte de la Reserva Federal antes de finalizar 2026, con una probabilidad de que se produzca en junio que ronda el 50 %. El dato de inflación de febrero, que se conocerá esta semana, aún no incorporará el efecto de la subida abrupta en los precios de la energía. Aun así, reviste especial importancia: con él, el foco de los inversores podría desplazarse del crecimiento hacia las renovadas presiones inflacionistas derivadas del conflicto.

- GBP. El Reino Unido depende menos de las importaciones energéticas que la zona euro, lo que ha permitido a la libra esterlina ganarle terreno al euro, aunque lo ha perdido frente al dólar estadounidense. No obstante, el país sigue siendo un importador neto de petróleo, por lo que permanece mucho más expuesto a la inflación importada que EEUU. Estos temores inflacionistas han provocado un fuerte desplome en los mercados de bonos soberanos británicos y una notable subida de las expectativas de tipos del Banco de Inglaterra: los mercados de swaps han pasado de descontar prácticamente dos recortes en 2026 a incorporar la posibilidad de una subida de tipos. En nuestra opinión, al menos por el momento, queda completamente descartado que el Comité de Política Monetaria (MPC) aplique nuevos recortes por el momento. A diferencia de la zona euro, la inflación en el Reino Unido ya se encuentra claramente por encima del objetivo, y factores como la liberalización de los mercados energéticos, el declive de la producción nacional de petróleo y la limitada capacidad de almacenamiento aseguran una rápida traslación de las subidas del crudo a las facturas energéticas de los hogares. Si a estos riesgos se añade la gestión vacilante e indecisa del primer ministro Starmer con respecto al conflicto con Irán, podría resultar complicado para la libra conservar sus ganancias frente al euro.