"Prosperarán los sectores que consigan sacar provecho de la automatización para atender las necesidades asociadas" a los cambios de patrones de consumo por el envejecimiento, vaticina Maria Vassalou, directora del Pictet Research Institute.

Miguel Ángel Valero

Se está produciendo un cambio estructural de la población, por la longevidad y las bajas tasas de natalidad, que los próximos 25 años va a provocar descenso del número de adultos en edad de trabajar en las principales economías, mayores tasas de dependencia y pérdida de impulso de los tradicionales motores del crecimiento económico. Pero la menor fuerza de trabajo cambio puede compensarse con aumento de la productividad mediante automatización e inteligencia artificial (IA), determinantes estratégicas para que las economías sean más fuertes, resilientes y en mejor situación para crecer a largo plazo.

Estas tecnologías pueden servir de catalizador del aumento de la productividad y crecimiento del PIB, incluso contribuyendo a reducir los niveles de deuda. De hecho, una nueva frontera de oportunidades de inversión se está generando en la encrucijada entre cambios demográficos e innovación tecnológica, en todos los países e industrias, si bien con ganadores y perdedores.

Para la doctora en economía financiera Maria Vassalou, directora de Pictet Research Institute, “estamos ante un cambio demográfico y transformación económica a largo plazo que conforman la manera en que se asigna capital, se incrementa la productividad y se crece. Las economías con poblaciones envejecidas y mano de obra cada vez más escasa se enfrentan a la disyuntiva de no hacer nada hacia el declive o transformarse para seguir creciendo".

"Por suerte, la evolución de la automatización y la inteligencia artificial llegan en el momento oportuno para contrarrestar la menor fuerza de trabajo. Además, con el envejecimiento cambian los patrones de consumo. Prosperarán los sectores que consigan sacar provecho de la automatización para atender las necesidades asociadas”. subraya.

El centro de investigación del grupo suizo Pictet ha elaborado el estudio “Demographics & Technology”, que constata que vivienda, salud y alimentación son los sectores más beneficiados por la longevidad, la automatización y la IA. Pero avisa que "los aumentos de productividad dependen de las políticas, infraestructura y capacitación laboral".

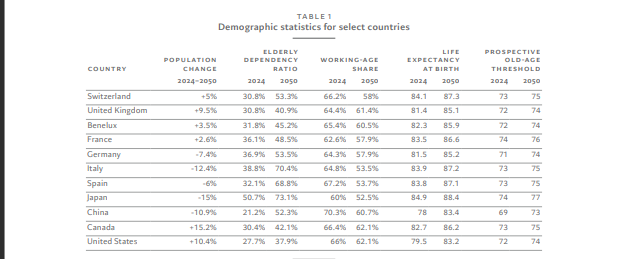

La tendencia demográfica global es clara, estamos en punto de inflexión global en el que el “dividendo demográfico”, periodo en el que la proporción de población en edad de trabajar (15 a 64 años) aumentaba en relación con la total, ha terminado. Hasta 2050 la tasa de dependencia en las principales economías aumentará por envejecimiento de su población, sobre todo en Japón y China, así como bajas tasas de fertilidad, aunque con el alivio de inmigración en países como Canadá y EEUU. Para 2080, se espera que China tenga más personas mayores de 65 años que de 15 a 65. En conjunto, mientras Japón, China, España y Alemania experimentarán disminución, en Canadá, EEUU, Reino Unido, Suiza, Benelux y Francia, la población puede aumentar hasta 2050 por inmigración, aunque la resistencia social y política al respecto introduce incertidumbre.

En todo caso las personas que envejecen, especialmente mayores de 74 años, cambian las pautas de consumo hacia vivienda, atención médica y salud y alimentación. Esta población en Japón supondrá el 28% del consumo interno para 2050 mientras que en EEUU llegará al 14%.

Automatización: de sustituir personas a aumentar la productividad

Ahora bien, la nueva ola tecnológica puede compensar la falta de mano de obra. Se debe a que, a medida que esta se vuelve más escasa y cara, las empresas tienen incentivos para invertir en tecnologías que puedan sustituirla y/o mejorar la productividad. El efecto es mayor en economías donde el coste del capital es bajo, con grupos más jóvenes y educados, que muestran mayor capacidad de aprendizaje y adaptación e intervención del sector público en la infraestructura, mediante mecanismos de distribución de riesgos, lo que reduce las barreras de entrada.

Además, hay que tener en cuenta que la robótica parece haber evitado la típica caída de productividad en forma de “curva J” de las tecnologías de uso general, como ocurrió con la electricidad e internet. La adopción de robótica puede evolucionar en dos fases. En primer lugar, los robots de sustitución reemplazan mano de obra escasa, lo que se puede hacer rápidamente, pero sin mejora de eficiencia. Le siguen los robots que aumentan la producción. Es más costoso y requiere mayor periodo para generar resultados, pero aumenta la productividad de los empleados en lugar de reemplazarlos.

Japón, uno de los primeros países en sufrir el envejecimiento de la población, con la adopción pionera de la automatización, ha pasado sustituir mano de obra a aumentar la productividad, con rediseño organizacional. Es líder mundial en densidad de robots en la industria de metales básicos y maquinaria, 30 por cada 1.000 trabajadores, según la Federación Internacional de Robótica. China ha llegado a 10 por 1.000 trabajadores en una década.

Pero hay otras economías rezagadas en automatización, sobre todo en Europa -a pesar del envejecimiento de su población- y este de Asia, con escasa inversión en tecnologías facilitadoras. En Japón, EEUU y China, dos tercios de los robots ya se centran en mejora de productividad en lugar de eliminar puestos de trabajo, pero Alemania usa casi un 40% de sus robots para sustituir de mano de obra. En conjunto Europa muestra grandes ganancias potenciales de automatización a partir de una mano de obra cualificada y experiencia industrial.

La IA entra en una fase de escala

A esto se añade que la inteligencia artificial (IA) está a punto de entrar en fase de escala y aumento de productividad, mediante aplicaciones pioneras en diagnóstico médico, logística y servicios financieros. En radiología, los sistemas de IA están mejorando la precisión del diagnóstico; los centros de distribución emplean tecnologías guiadas por visión con aumentos de doble dígito en la velocidad de la selección de los productos y los agentes conversacionales están gestionando consultas bancarias rutinarias.

La automatización mediante IA puede aumentar el crecimiento del PIB de EEUU 0,4% la próxima década y la proyección de Pictet sugiere aumentos de la productividad de 1 a 1,5 %, similares a las de la robótica.

Ahora bien, esta capacidad para escalar y generar aumentos de productividad depende de las políticas apropiadas y disponibilidad de infraestructuras digitales robustas, computación en la nube, datos etiquetados y chips GPU capaces de cálculos intensivos, con capacitación de una fuerza de trabajo altamente cualificada.

Sectores: ganadores y perdedores

El caso es que la investigación sobre demografía analiza principalmente los peligros de la reducción de la fuerza laboral para el crecimiento, pero ignora lo que la automatización y la IA pueden aumentar la productividad. Por su parte, la investigación sobre automatización e IA se centra en los trabajos que pueden perderse, pero pasa por alto que pueden resolver problemas demográficos.

De hecho, hay oportunidades de inversión en la encrucijada. Ahora bien, en este cruce entre evolución demográfica y potencial automatización los inversores deben diferenciar entre regiones, pues no todos los países lo aprovecharán o se beneficiarán por igual.

Además, para que un sector o industria se beneficie del envejecimiento de la población debe estar en un territorio en el que la robótica e IA puedan impulsar la productividad por capacidad digital y física para escalar.

Así, las carteras de los inversión pueden construirse en torno a temas que atiendan las necesidades de unos consumidores maduros. Las personas que envejecen gastan más en vivienda, propicia a mejora de materiales de construcción y aplicación de robótica e IA para hacerla adecuada a las personas mayores, incluyendo el "hogar inteligente" e infraestructuras adaptadas a la edad.

Por su parte la atención médica ha sido de los primeros sectores en adoptar la robótica y la IA para diagnósticos y productos relacionados con la longevidad. Las oportunidades se extenderán más allá de productos farmacéuticos y dispositivos médicos a soluciones de longevidad proactivas que prolongan los años de vida saludable y el bienestar.

Además, el sector alimentario es un área de inversión prometedora, pues a medida que las poblaciones envejecen gastan más en alimentos, cuya demanda es inelástica, pero susceptible de automatización e IA en producción, procesamiento y envasado.

Sin embargo, otros sectores, como vestido, transporte de personas y ocio, probablemente experimenten disminución de demanda con el envejecimiento por el cambio de los patrones de consumo y menores beneficios de la automatización y la IA.