El debut de SpaceX en el Nasdaq 100 intensifica el debate sobre si el S&P500 representa adecuadamente a la economía de EEUU al dejar fuera a las empresas que no obtengan beneficios en los 12 meses anteriores.

Miguel Ángel Valero

El día que SpaceX entra en el Nasdaq 100, Morgan Stanley lanza una advertencia: el dinero de la IA dejará de premiar a los fabricantes de chips y se irá a los grandes de la 'nube'. Michael Wilson, el estratega jefe del banco de inversión norteamericano, calcula que en 2026 el gasto en infraestructura de IA irá casi todo a centros de datos, energía y refrigeración; a los chips solo les toca en torno al 25%.

Los hiperescaladores, los dueños de la nube que levantan esos centros, planean gastar entre 635.000 millones$ y 690.000 millones este año: 200.000 millones Amazon; entre 175.000 millones y 185.000 millones. Alphabet, y Meta, entre 115.000 millones y 135.000 millones.

El índice de semiconductores viene flojo tras las últimas subidas, algunas espectaculares, mientras las grandes de la nube recuperan terreno. Wilson pone el S&P 500 en unos 8.000 puntos para fin de año, un 7% arriba, y ve rebote también en consumo, transporte y biotecnología.

En Zumitow aconsejan vigilar la evolución de Nvidia o Broadcom, ya que puede llegar el momento del relevo, lo que beneficia a Microsoft, Amazon, Alphabet y Meta. Pero también los capex que anuncien los grandes de la nube en resultados, porque el que no consiga mostrar retorno a esa inversión, sufrirá un castigo en su cotización.

Precisamente, Broadcom y Apple amplían hasta 2031 su acuerdo de chips a medida. Apple aporta cerca del 20% de los ingresos de Broadcom, cuya acción subió un 4% con la noticia. Le da a Broadcom visibilidad de ingresos para años y deja claro que Apple todavía depende de terceros pese a su empeño en fabricar chips en casa.

Pero hay más movimientos en torno a la IA. Menos de un año después de salir de Honeywell, Solstice, su escisión de materiales avanzados, compra Element Solutions por 14.500 millones$ en efectivo y acciones, deuda incluida. Nace un gigante de materiales especializados y químicos electrónicos. Prima jugosa para el accionista de Element y señal de que las escisiones industriales y el private equity siguen calientes.

AXT se dispara un 20% en el Nasdaq tras firmar un acuerdo maestro de desarrollo y suministro con Coherent, que la llevará a ampliar capacidad en su planta de Pekín hasta 2028. Coherent también subió más de un 3%.

TeraWulf sube un 10% tras firmar con Anthropic un contrato de arrendamiento de 20 años para usar su centro de datos en Kentucky. La operación garantiza unos 19.000 millones$ en ingresos.

La cotización de AMD sube un 4% tras elevar Goldman Sachs su precio objetivo de 450$ a 640 y mantenerla en compra. El apetito por los chips no afloja pese a las advertencias de Morgan Stalney y el mercado premia. El ETF SOXX de semiconductores subió más de un 3%.

Teradyne también sube un 4% gracias a Goldman Sachs, que eleva el precio objetivo de 350$ a 465$ y la pone en compra. La ola de los semiconductores sigue arrastrando a los proveedores de equipos de test.️

Por su parte, Dell Technologies sube en Bolsa un 4% tras promocionar Trump (ya había comprado en febrero hasta 5 millones de títulos de la empresa) sus ordenadores desde la Casa Blanca y tocar la campana de apertura.

Los resultados preliminares de la coreana Samsung Electronics se han convertido en uno de los primeros puntos de referencia en una temporada de resultados que centrará su atención en la sostenibilidad de la inversión en IA A pesar de unas expectativas muy elevadas, las cifras anticipadas por uno de los tres principales fabricantes de chips de memoria han superado las previsiones en un 6%. Sin embargo, no han logrado impresionar al mercado, que ha reaccionado con una intensa toma de beneficios, reflejada en una caída del 8% en la cotización de la empresa coreana y en un comportamiento similar en el conjunto del sector. La compañía espera unos beneficios que se multiplican por 19 respecto al trimestre anterior. En términos agregados, el beneficio acumulado en el segundo trimestre de 2026 equivale al obtenido en los dos años previos combinados. Los resultados definitivos se publicarán el 30 de julio.

El debut de SpaceX en el Nasdaq 100

Tras salir a Bolsa en la mayor OPV de la historia (75.000 millones$), SpaceX entró hace una semana en los principales índices de FTSE Russell, incluido el Russell 1000, y el martes 7 de julio, festividad de San Fermín, da el chupinazo en Nasdaq 100. Estar en los índices no es una cuestión menor, ya que garantiza hasta 6.000 millones$ en compras.

Los fondos indexados de gestión pasiva, que manejan más 800.000 millones$, replican el Nasdaq 100, el segundo más importante de EEUU después del S&P 500. Aunque SpaceX es una de las mayores empresas del mundo por capitalización bursátil, su ponderación en el índice (y, por lo tanto, las acciones que deberán comprar los gestores para replicarlo) está condicionada por el escaso capital flotante, ya que el 95% del capital sigue en manos de sus poseedores iniciales (entre ellos, Elon Musk).

Como las normas del Nasdaq 100 regulan que una empresa solo puede ponderar por el triple de su capital flotante, el peso final de SpaceX en el índice se situará entre el 0,5% y el 0,8%. la gestión pasiva deberá dedicar entre 4.000 millones y 6.000 millones a comprar acciones de SpaceX.

La empresa de Elon Musk pesa el 0,136% en el Russell 1000, lo que se traduce en que los fondos indexados a éste deberán comprar unos 500 millones$ en acciones de SpaceX.

Todo esto añade presión sobre el S&P 500, que mantiene sus normas (no como el Russell 1000 o el Nasdaq 100, que permitieron la admisión acelerada), por lo que SpaceX tendrá que esperar, al menos, un año, para entrar en el índice más importante de EEUU.

The Trader: S&P opta por la prudencia, Nasdaq, por la nueva economía

Durante décadas, entrar en el S&P 500 ha sido una especie de sello de calidad empresarial. El índice reúne a las mayores compañías cotizadas de EEUU y se ha convertido en el principal referente de la economía norteamericana y, probablemente, del mercado bursátil mundial. Sin embargo, una decisión del comité que gestiona el S&P 500 abre un debate muy interesante sobre si las reglas que hicieron grande al índice siguen siendo adecuadas para el mundo que viene. Ha decidido mantener uno de sus requisitos históricos más importantes: para formar parte del índice, una empresa debe haber generado beneficios netos positivos durante los últimos doce meses, incluyendo el trimestre más reciente.

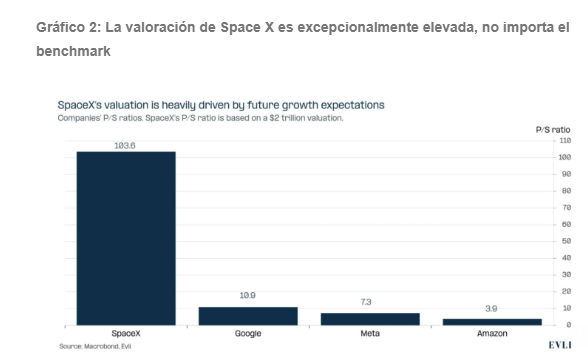

A primera vista parece una exigencia razonable. Si una compañía quiere representar a la economía estadounidense, lo lógico es que sea capaz de ganar dinero. El problema es que algunas de las empresas más revolucionarias y valiosas del planeta ya no encajan necesariamente en ese modelo. El mejor ejemplo es SpaceX. La compañía de Elon Musk debutó en Bolsa con una valoración cercana a los 1,8 billones de dólares, una cifra que la situaría entre las mayores empresas del mundo desde el primer día. Y, sin embargo, podría tardar hasta 2028 en entrar en el S&P 500.

La razón es sencilla. Aunque SpaceX genera enormes ingresos y domina sectores estratégicos como los lanzamientos espaciales, los satélites, las comunicaciones globales, la defensa y la IA, sigue reinvirtiendo cantidades gigantescas de dinero para acelerar su crecimiento. Las estimaciones apuntan a que sus inversiones podrían superar los 360.000 millones$ anuales hacia el final de la década.

Y no es un caso aislado. Anthropic y OpenAI, dos de los grandes protagonistas de la revolución de la IA, podrían salir a Bolsa con valoraciones superiores al billón$ y enfrentarse al mismo problema. OpenAI, de hecho, ni siquiera espera alcanzar beneficios durante los próximos años.

Y aquí aparece la pregunta importante: ¿qué representa realmente el S&P 500? Si el objetivo es reflejar la economía estadounidense, excluir durante años a algunas de las empresas más innovadoras, influyentes y valiosas del país parece extraño. Pero si el objetivo es proteger la calidad y estabilidad del índice, exigir beneficios sigue teniendo mucho sentido.

La historia ofrece argumentos para ambas posiciones. Amazon pasó años sacrificando beneficios para crecer y Uber tardó mucho tiempo en alcanzar rentabilidad. Hoy nadie discute su relevancia económica. Pero también existen numerosos ejemplos de compañías que prometían cambiar el mundo, consumieron enormes cantidades de capital y nunca llegaron a cumplir sus expectativas. Por eso el S&P 500 ha decidido mantener la prudencia.

Sin embargo, el Nasdaq 100 ha optado por una aproximación diferente. Mientras el S&P sigue exigiendo rentabilidad, el Nasdaq ha flexibilizado sus criterios y SpaceX se incorpora apenas unas semanas después de comenzar a cotizar.

Puede parecer un matiz técnico, pero sus implicaciones son enormes. Durante décadas, ambos índices han mantenido una elevada correlación porque compartían gran parte de las compañías que lideraban la economía estadounidense. Sin embargo, si las futuras megaempresas tecnológicas y de IA comienzan a incorporarse rápidamente al Nasdaq mientras permanecen excluidas del S&P 500, las diferencias entre ambos índices podrían ampliarse de forma significativa.

"Imaginemos un escenario en el que SpaceX, OpenAI, Anthropic y otras compañías similares alcanzan valoraciones de varios billones$ sin cumplir todavía los requisitos de rentabilidad exigidos por el S&P. En ese caso, una parte muy importante del crecimiento económico y tecnológico estadounidense estaría reflejada en el Nasdaq, pero no en el principal índice utilizado por millones de inversores para representar la economía de Estados Unidos. Quizá la correlación entre ambos índices siga siendo elevada. Pero la distancia entre lo que cada uno representa podría empezar a aumentar", argumenta el analista Pablo Gil en The Trader.

No es un detalle menor. La entrada o no en los grandes índices ya no es solo una cuestión de prestigio. Los billones$ que gestionan los fondos pasivos convierten esa decisión en un factor capaz de alterar la demanda de una acción durante años. Bloomberg Intelligence estima que una entrada inmediata de SpaceX en el S&P 500 habría generado más de 14.000 millones$ de compras automáticas por parte de fondos indexados y ETF. OpenAI y Anthropic habrían provocado flujos similares. La cuestión, por tanto, ya no es únicamente si una empresa forma parte o no de un índice. La cuestión es quién recibe esos enormes flujos de capital pasivo y quién se queda temporalmente fuera de ellos. "El S&P ha elegido la prudencia. El Nasdaq ha elegido adaptarse antes a la nueva economía. Los próximos años nos dirán cuál de los dos enfoques termina representando mejor el mundo que viene", concluye Pablo Gil.

UBS: perspectiva positiva sobre la inversión en IA, pero con enfoque activo

Las acciones de semiconductores han seguido mostrando volatilidad en las últimas semanas, en medio de la preocupación de los inversores por la sostenibilidad del crecimiento del capex en IA. El índice Philadelphia Semiconductor subió un 2,2% el lunes 6 de julio, aunque se mantiene casi un 12% por debajo de su máximo histórico de junio.

Es probable que la volatilidad tecnológica siga siendo elevada, mientras los inversores sopesan la sólida adopción de la IA agéntica frente al creciente riesgo de una desaceleración en el crecimiento del capex. "Mantenemos una perspectiva positiva sobre la temática de inversión en IA, ya que la historia de la demanda sigue intacta, pero también consideramos que conviene adoptar un enfoque activo para gestionar los riesgos emergentes. Las tendencias de adopción de la IA han sido sólidas. Las valoraciones de los semiconductores siguen lejos de terreno de burbuja. Un ciclo de gasto adelantado implica que la creación de valor podría seguir desplazándose a lo largo de la cadena de valor de la IA", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Con el relato de inversión desplazándose gradualmente del crecimiento a corto plazo hacia la sostenibilidad del gasto más allá de 2027, creemos que la diversificación y la selectividad son claves. Dentro de los 'picos y palas' de la construcción de la IA, favorecemos los equipos de semiconductores, las fundiciones, la infraestructura de cómputo relacionada con CPU y la memoria, aunque también vemos valor en áreas defensivas como las redes de pago y los REIT de centros de datos. Los inversores también pueden considerar otras tendencias estructurales como la energía y los recursos, y la longevidad, o sustituir una parte de la exposición directa en renta variable por estrategias de preservación de capital".

"Los inversores buscarán señales de que la volatilidad del sector tecnológico se está estabilizando. Mantenemos una postura constructiva sobre la renta variable, con énfasis en una exposición diversificada a lo largo de la cadena de valor de la IA", insiste.