Trump dispara la deuda de EEUU

Miguel Ángel Valero

La Oficina Presupuestaria del Congreso de EEUU, la Congressional Budget Office (la CBO), vuelve a lanzar una advertencia incómoda: la senda fiscal del país no es sostenible. Y lo hace con números encima de la mesa.

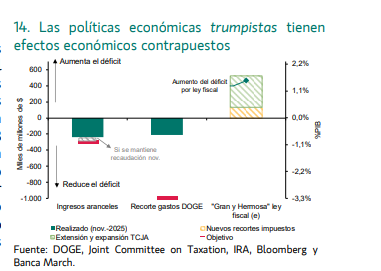

Según su último informe, las políticas aprobadas por Donald Trump (especialmente la extensión de los recortes fiscales de 2017 y el nuevo paquete tributario de 2025) incrementarán el déficit acumulado de la próxima década en 1,4 billones de dólares adicionales respecto a lo previsto anteriormente. Solo la prolongación y ampliación de los recortes fiscales sumará 4,7 billones en diez años. A eso hay que añadir unos 500.000 millones derivados del endurecimiento de la política migratoria.

Los aranceles, que han elevado el tipo efectivo medio por encima del 13 % (el nivel más alto desde los años 40), generarán ingresos adicionales. La CBO estima que reducirán el déficit en unos 3 billones. Pero no compensa. El saldo final sigue deteriorándose.

El problema no es solo el flujo anual. Es la dinámica acumulativa. El déficit en 2026 se situará en el 5,8 % del PIB. En 2028, en el 6 %. Y en 2036 alcanzará el 6,7 %. Para ponerlo en perspectiva: la media de los últimos 50 años ha sido del 3,8 %. Además, el déficit superará el 5,6 % del PIB durante más de cinco años consecutivos, algo que no ocurría desde que existen registros modernos. Y, mientras tanto, la deuda sigue creciendo.

La ratio deuda/PIB superará el récord histórico del 106 % alcanzado tras la Segunda Guerra Mundial. Ahora se prevé que lo haga en 2030, un año más tarde de lo estimado previamente, gracias a un crecimiento algo más fuerte en 2026 (2,2 %). Pero después, la economía volvería a una velocidad de crucero del 1,8 % anual. Muy lejos del 3 % que el secretario del Tesoro, Scott Bessent, ha marcado como objetivo político.

El verdadero elefante en la habitación es el coste de los intereses. El pago por la deuda pasará de 1 billón en 2026 a 2,1 billones en 2036. Cada vez más recursos públicos se destinan simplemente a pagar los excesos del pasado.

El presidente de la Reserva Federal, Jerome Powell, avisa: el nivel actual de deuda no es el problema inmediato. Lo es la trayectoria. EEUU está generando déficits enormes en un contexto de pleno empleo. Eso no es típico de una economía en expansión. Es típico de una economía que vive estructuralmente por encima de sus posibilidades fiscales.

En cuanto a la inflación, la CBO prevé que se modere hacia el 2 % a medio plazo, aunque este año seguirá en torno al 2,7 %. El desempleo podría repuntar al 4,6 % en 2026. Nada dramático en el corto plazo, pero sí inquietante en el largo. Porque cuando una economía crece al 1,8 %, mantiene déficits del 6 % del PIB y paga intereses crecientes sobre una montaña de deuda, el margen de maniobra se estrecha. Y cada crisis futura será más costosa de gestionar.

"El problema no es un presidente concreto ni una medida puntual. El problema es estructural. EEUU lleva años acostumbrándose a convivir con déficits que antes solo veíamos en guerras o recesiones profundas. Mientras el crecimiento no acelere de verdad y el gasto no se ajuste, la deuda seguirá aumentando a un ritmo difícil de sostener. El privilegio del dólar como moneda de reserva mundial compra tiempo, pero no elimina las matemáticas. Y en economía, cuando las matemáticas se ignoran demasiado tiempo, siempre terminan imponiéndose", advierte el analista Pablo Gil en The Trader.