La guerra de Oriente Medio agrava la vulnerabilidad energética

Miguel Ángel Valero

El conflicto de Oriente Medio lo invade todo: los mercados de bonos, especialmente la deuda soberana de los países sin autosuficiencia energética, las economías asiáticas, y las divisas latinoamericanas, por ejemplo. Pero sobre todo pone de manifiesto la vulnerabilidad energética de muchos países: el informe de Crédito y Caución Atradius identifica 63 países con facturas netas de importación de combustible que superan el 4% del producto interior bruto (PIB), muchos de los cuales son mercados emergentes que ya registran importantes déficits por cuenta corriente.

Mediolanum: gran parte del riesgo ya está descontado

Daniel Loughney, responsable de renta fija de Mediolanum International Funds (MIFL), analiza el impacto de la guerra de Oriente Medio sobre los mercados de bonos: "Hasta ahora, la deuda soberana ha sido la que ha demostrado un desempeño inferior, ya que las preocupaciones por la inflación han provocado el desmantelamiento de las previsiones de reducción de tipos de interés. De hecho, ahora se espera que el BCE endurezca la política monetaria en cerca de 50 puntos básicos (pb). Por tanto, los bonos a corto plazo han sido los más afectados, mientras que los de mayor vencimiento sufrieron menos. Los diferenciales de crédito de grado de inversión (IG) y high yield se mantuvieron estables durante la primera parte de la semana pasada, pero ahora han comenzado a ampliarse ante la preocupación de que un conflicto prolongado y la interrupción del suministro de petróleo afecten al crecimiento".

"La mayor tensión se observa en aquellos países con menor autosuficiencia energética. Así, vemos que Europa tiene un desempeño inferior al de EEUU, por ejemplo. Además, los mercados menos líquidos están rindiendo peor que los mercados líquidos; en Europa, por ejemplo, Alemania está superando a los países semiperiféricos y periféricos. La amenaza al crecimiento se percibe de manera más marcada en la deuda soberana de los mercados emergentes, que se está ampliando en relación con la deuda de los mercados desarrollados", añade.

"Por sectores, defensa y energía están teniendo el mejor desempeño, mientras que financieros y tecnología son los que peor rinden. El sector financiero se ve afectado por mayores rendimientos soberanos y una curva de tipos más plana, mientras que tecnología está más influenciada por la volatilidad en los mercados de crédito privado, aunque el software se ha visto previamente beneficiado por la financiación mediante crédito privado", apunta.

¿Qué deberían hacer los inversores más conservadores ante este escenario? "Los inversores conservadores no deberían reaccionar de manera exagerada. Gran parte del riesgo a la baja ya ha sido descontado bajo la suposición de un conflicto prolongado. Cualquier indicio de resolución en la próxima semana podría provocar cierta reversión de los movimientos de la semana pasada, de los cuales los inversores podrían beneficiarse", contesta.

Crédito y Caución: vulnerabilidad macroeconómica de los importadores de energía

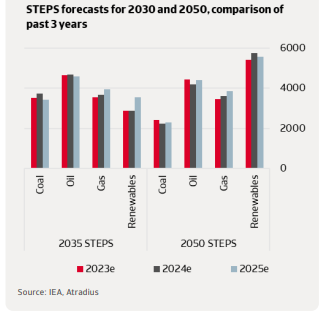

El Energy Outlook de Crédito y Caución Atradius avisa de una desaceleración estructural en la transición energética mundial que aumentará la vulnerabilidad macroeconómica de los países importadores de energía. El informe muestra que la demanda de petróleo y gas alcanzará su punto máximo más tarde de lo previsto, y que los precios de los combustibles fósiles se mantendrán altos durante más tiempo. Este cambio representa un riesgo económico creciente para las regiones que dependen de la energía importada.

Según el análisis de la aseguradora de Crédito, las economías importadoras de combustible ya no pueden confiar en la tendencia a la baja de los precios mundiales del petróleo y el gas, asumida durante mucho tiempo, para aliviar la presión sobre sus balances externos. Las recientes subidas de precios relacionadas con las tensiones geopolíticas, incluido el conflicto en Oriente Medio, ya han puesto de manifiesto esta vulnerabilidad. El informe identifica 63 países con facturas netas de importación de combustible que superan el 4% del producto interior bruto (PIB), muchos de los cuales son mercados emergentes que ya registran importantes déficits por cuenta corriente.

En este sentido, Niels de Hoog, economista senior de Atradius, señala que "con la ralentización de la transición energética y el desarrollo de la guerra en Oriente Medio, muchas economías emergentes se encuentran una vez más a merced de las fluctuaciones de los precios mundiales del petróleo. Y cuando desglosamos los factores que impulsan sus facturas de importación de combustible, queda claro que la disminución estructural de la dependencia del combustible es aún demasiado modesta para protegerlas".

Las mejoras en la eficiencia energética han sido históricamente el principal factor que ha reducido la dependencia de las importaciones de combustibles fósiles. Sin embargo, se prevé que estos avances se debiliten, lo que dejará a los países cada vez más expuestos al aumento del los precios del combustible. Los progresos en materia de energías renovables siguen siendo débiles para reducir de forma significativa la demanda de combustibles fósiles, ya que la electrificación del transporte pesado, la industria y la calefacción avanza con demasiada lentitud.

Los escenarios esbozados en el informe Energy Outlook indican que más de la mitad de los países importadores de energía analizados podrían experimentar un deterioro de su balanza por cuenta corriente para 2035. Es probable que el impacto sea aún más pronunciado en economías ya vulnerables, como Túnez, Pakistán y Líbano. Por ello, las economías importadoras de combustible necesitan urgentemente una estrategia de resiliencia más amplia. Además de acelerar la inversión en energías renovables nacionales y ampliar la electrificación, los países deben reforzar su capacidad de exportación, mejorar su competitividad y reducir su dependencia de las importaciones no energéticas.

"La ralentización de la transición energética mundial debe considerarse una clara advertencia. Las economías importadoras de combustible se enfrentan a una creciente vulnerabilidad externa, ya que los precios de la energía se mantienen altos durante más tiempo, lo que hace esencial reforzar su resiliencia económica general en los próximos años", concluye De Hoog.

UBS: impacto sobre las economías asiáticas

El UBS CIO Daily señala que, con los flujos de energía a través del Estrecho de Ormuz interrumpidos, las economías asiáticas deben afrontar la posibilidad de resultados muy divergentes. Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: "cuanto más tiempo se mantenga el petróleo crudo cotizando a precios elevados, mayor será el impacto negativo para Asia y más intensa podría ser la rotación entre clases de activos. La historia demuestra que los picos breves en el precio del petróleo rara vez causan daños económicos duraderos, pero una disrupción prolongada podría desencadenar efectos inflacionarios de segunda ronda y subidas de tipos por parte de los bancos centrales”.

“La resiliencia del SGD puede atribuirse a la capacidad fiscal de Singapur para compensar el aumento de los precios de la energía, así como a la política del banco central de utilizar una moneda fuerte para contrarrestar la inflación”, matizan Teck Leng Tan, estratega, y Dominic Schnider, responsable global de FX y materias primas.

“Los datos comerciales de China superaron significativamente las expectativas en los dos primeros meses del año. Este sólido inicio del comercio ofrece un colchón a corto plazo frente a las presiones de la demanda interna y respalda la tendencia de apreciación del CNY”, aporta Yifan Hu, Director de Inversiones para Gran China.

“El Banco Nacional Suizo (SNB) probablemente mantendrá su tipo de interés oficial sin cambios en el 0% en su próxima evaluación de política monetaria el 19 de marzo, a pesar de las mayores presiones de apreciación sobre el franco suizo”, apuntan Maxime Botteron y Alessandro Bee, economistas.

Ebury: el dólar se aprecia hasta un 4% sobre las divisas latinoamericanas

Las divisas latinoamericanas continúan siendo lastradas por el movimiento 'risk-off' (fuera riesgos), acelerado con el conflicto de Oriente Medio. El real brasileño y el peso colombiano deberían ser las divisas que mayor resiliencia muestren durante las tensiones geopolíticas de Oriente Medio, ya que son exportadores netos de petróleo. A pesar de ello, "lo que estamos observando de momento es una apreciación del dólar de entre el 1%-4% frente a las divisas latinoamericanas que cubrimos, dado el giro que se ha producido en los mercados globales hacia los activos refugio", subraya un análisis de Ebury.

El peso chileno se muestra especialmente vulnerable al ser uno de los mayores importadores netos de petróleo de entre los mercados emergentes. Además, el peso que tiene la energía en el IPC nacional es relativamente superior al de otros países. En Perú, las disrupciones locales en el suministro de gas natural han agravado aún más la situación.

- Real brasileño (BRL): ha corregido sus caídas en las dos últimas sesiones, pero sigue habiéndose depreciado un 1,5 % frente al dólar desde que escaló el conflicto en Oriente Medio. Como exportador neto de petróleo, el real brasileño debería verse menos impactado que otras divisas de mercados emergentes por la reciente subida del petróleo. Sin embargo, no ha salido completamente ilesa de la huida generalizada hacia activos y divisas refugio como el dólar. En cuanto a los datos económicos, que han estado completamente eclipsados por el conflicto geopolítico, el crecimiento del PIB brasileño del 4º trimestre salió en línea con las expectativas, registrando una modesta expansión del 0,1% intertrimestral. Esto es un claro reflejo de los elevados tipos de interés establecidos en Brasil, que también creemos que han provocado una cierta desaceleración en el mercado laboral últimamente: la tasa de desempleo repuntó al 5,4%, si bien sigue cerca de mínimos históricos. A futuro, seguimos creyendo que el banco central de Brasil dará comienzo al ciclo de recortes este año, pero quizás actúe con más cautela mientras perdure el conflicto.

- Peso chileno (CLP): está siendo una de las divisas más afectadas por el conflicto, y ya no solo a nivel regional. La posición de Chile como importador neto de petróleo, junto con la caída del precio del cobre ante una posible menor demanda global han sido los principales factores detrás de la depreciación del peso, que superó el 4% la semana pasada. Ante el riesgo de un repunte inflacionario si el conflicto se prolonga y si los precios del petróleo se mantienen elevados, los mercados de swaps han ajustado drásticamente sus expectativas de recortes de tasa del Banco Central de Chile para este año. Hace apenas unas semanas se descontaba un recorte en la próxima reunión con una probabilidad cercana al 70%; ahora esa cifra ha caído hasta alrededor del 25%. En consecuencia, es razonable anticipar un banco central cauteloso en su próxima Reunión de Política Monetaria, a pesar de la reciente desaceleración de la inflación observada en febrero. Mientras persista la incertidumbre geopolítica y no aparezcan señales claras de desescalada, el peso chileno, al igual que otras monedas de mercados emergentes, seguirá bajo presión bajista.

- Peso colombiano (COP): también ha sido una de las divisas más resilientes de Latinoamérica desde que estalló el conflicto en Irán al ser un exportador neto de petróleo. Pero también ha perdido terreno frente al dólar (algo más de un 1%) ante la huida generalizada de los activos y divisas de riesgo. Las elecciones parlamentarias celebradas durante el fin de semana no parecen haber tenido un impacto significativo en el tipo de cambio, habiéndose producido la fragmentación política que se esperaba. Pacto histórico se erigió como la fuerza política con mayor representación en el Congreso, mientras que el buen resultado de Paloma Valencia le sitúa en una buena posición para luchar contra De la Espriella por el voto de la derecha. Dado el elevado porcentaje de indecisos, el potencial resultado de las presidenciales sigue generando incertidumbre en el mercado local, lo cual podría añadir una prima de riesgo sobre el peso.

- Peso mexicano (MXN): ha caído más de un 3% frente al dólar desde el estallido del conflicto. Ante la posibilidad de una mayor inflación, los mercados han dejado de descontar bajadas de tipos por parte de Banxico. Además de la evolución del crudo y las tensiones geopolíticas, los mercados seguirán de cerca las negociaciones del T-MEC, cuyo inicio está previsto para la semana que viene (varios meses antes de lo previsto). En parte, esto podría ser una noticia positiva para la economía mexicana dado que la incertidumbre comercial se podría disipar antes de lo previsto. Sin embargo, el impacto neto en la economía y el peso chileno dependerá en gran medida del contenido del acuerdo que se ratifique. Por ello, cabe esperar cierta volatilidad añadida en las próximas semanas entorno al peso mexicano.

- Sol peruano (PEN): ha caído casi un 4% desde los primeros ataques de EEUU e Israel sobre Irán, depreciándose a niveles que no observábamos desde finales de septiembre. Como importador neto de petróleo, Perú se muestra vulnerable a este shock energético. Si bien partía de unos niveles de inflación más favorables que otros países, la fuga en un gasoducto al sur del país está provocando una escasez severa, provocando el racionamiento de la energía en distintos sectores. Cabe esperar un repunte significativo de la inflación en las próximas mediciones, que se corregirá parcialmente una vez se repare la fuga. Se cree que esto podría tardar dos semanas aproximadamente. En este sentido, será interesante analizar cómo responde el banco central a esos acontecimientos en la reunión de esta semana.