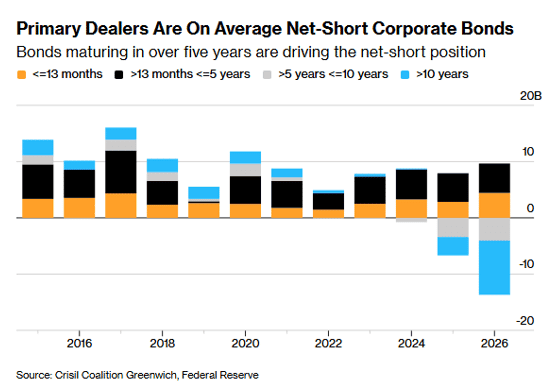

Los fondos de bonos investment grade de EEUU sufren una salida récord de 7.100 millones$, la mayor fuga semanal jamás registrada. Solo el 20 de julio se esfumaron 8.200 millones.

Miguel Ángel Valero

Tras 13 noches consecutivas de bombardeos, EEUU suspendió desde el viernes 24 de julio la campaña de ataques, y en respuesta, Irán también detuvo sus represalias. EEUU interrumpió las operaciones sin ofrecer explicaciones ni anuncios oficiales. Esta pausa podría estar relacionada tanto con el desgaste de las reservas de misiles interceptores Patriot de EE.UU. como con la reducción del número de objetivos nmilitares de relevancia estratégica susceptibles de ser atacados.

A todo ello, suma un nuevo foco de tensión en la región. Los hutíes, grupo rebelde asentado en Yemen y respaldado por Irán, tratan de aumentar la presión sobre el tráfico marítimo en el mar Rojo, principal vía de salida del petróleo saudí. Así, pese a la pausa en las hostilidades directas entre Irán y EEUU, durante el fin de semana se registraron nuevos intercambios de ataques entre los hutíes y Arabia Saudí.

Pero lo que más preocupa son dos datos. Por un lado, el S&P 500 comparado con la masa monetaria M2 (la cantidad de dinero que circula por la economía) acaba de tocar el mismo nivel que marcó en el pico de la burbuja puntocom del año 2000. La Bolsa está tan cara respecto al dinero disponible como en aquel cénit, justo antes del pinchazo.

Por otro, los fondos de bonos investment grade (IG, grado de inversión, en inglés) de EEUU sufren una salida récord de 7.100 millones$ en una sola semana (hasta el 2 de julio). Es la mayor fuga semanal jamás registrada. Los inversores están soltando la deuda más segura que existe. Solo el 20 de julio se esfumaron 8.200 millones. El petróleo rozando los 100$ dispara el miedo a la inflación, y eso empuja al alza la rentabilidad del bono del Tesoro, ya en máximos de año y medio.

Ofi Invest: Oriente Medio perjudica más a Europa que a EEUU

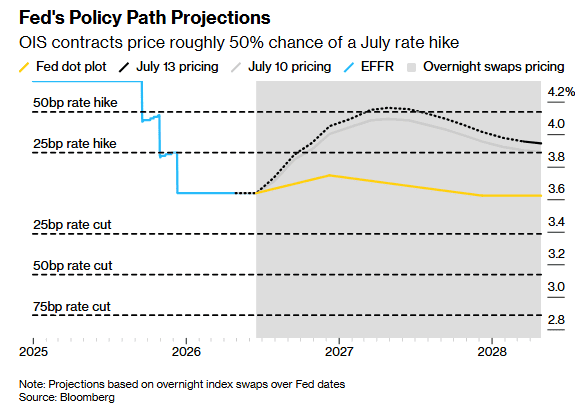

Cuando la deuda pública paga más, los bonos corporativos viejos, de cupón bajo y a largo plazo, valen menos. Mientras tanto, el bono 'basura' aguanta mejor y hasta recibe dinero fresco. Y el mercado ya pone hasta un 80% de probabilidades a que la Fed suba tipos. "Si la Fed se pone dura, el castigo a la deuda corporativa y, de rebote, a las tecnológicas puede seguir", avisan en Zumitow.

La gestora de activos francesa Ofi Invest AM, cree que el crecimiento en la zona euro para 2026 estará muy por debajo de su potencial, cayendo al 0,5% desde sus estimaciones anteriores a la guerra de Irán que fijaban el crecimiento para este año en el 1,4%. El motivo de ello es la mayor resistencia de la economía en EEUU respecto a la europea al shock de los precios de la energía que ha provocado el conflicto, y que ha elevado la inflación media en EEUU al 3,5% y en Europa al 3%.

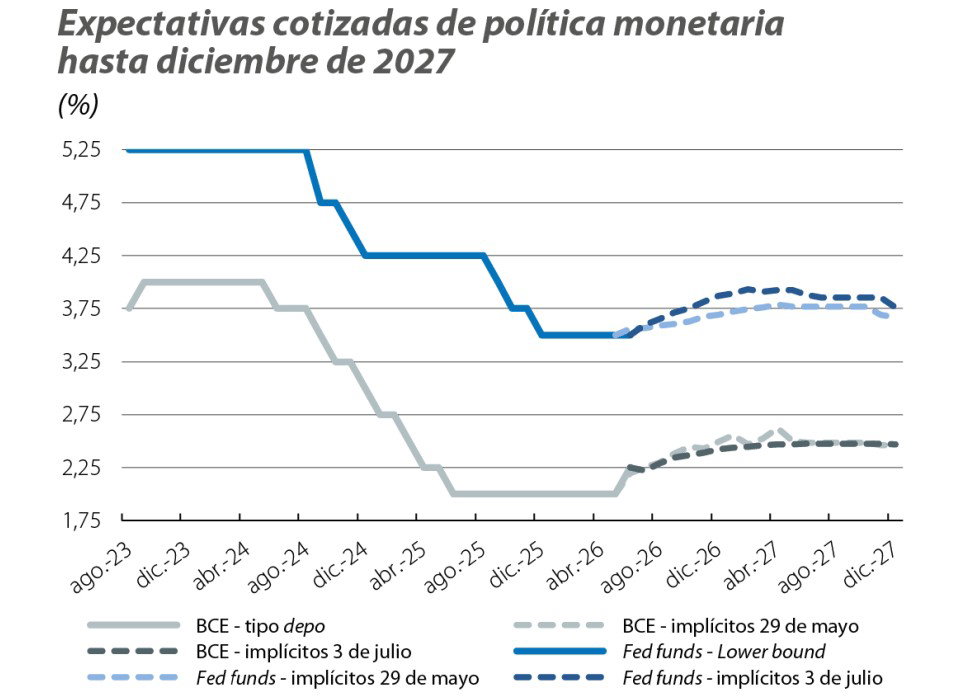

En consecuencia, tanto la Fed como el BCE tomarán decisiones de política monetaria con el objetivo de que la inflación vuelva a su nivel objetivo: en 2028 en EEUU, y en 2027 en Europa. El mercado espera que lo más probable es que la Fed suba los tipos, al igual que el BCE.

La primera mitad de 2026 ha estado dominada por la guerra en Irán, y la segunda tendrá un marcado acento geopolítico, por las elecciones de mitad de mandato en EEUU que podrían crear oportunidades de mercado, según Ombretta Signori, Head of Strategy de Ofi Invest AM.

El conflicto en Oriente Medio estalló coincidiendo con una fase de la economía global con fundamentales sólidos, pero el cierre prolongado del estrecho de Ormuz hizo subir los precios de las materias primas y perjudicó a las cadenas de suministro. Los costes de producción se vieron sometidos a presión, y el alza de los precios de la energía afecta al poder adquisitivo.

Los efectos sobre el crecimiento económico serán mayores en Europa que en EEUU, porque su condición de exportador neto de materias primas le beneficia, y está gestionando el conflicto desde una posición de salida más fuerte. Las devoluciones fiscales vinculadas al OBBB (un paquete de ayudas fiscales de EEUU), la riqueza generada por las inversiones en renta variable y un mercado laboral sólido han permitido a los consumidores estadounidenses mantener su ritmo de gasto a pesar del aumento de los precios de la energía.

La tasa de ahorro muestra una tendencia a la baja, lo que hace poco probable que el gasto de los consumidores vuelva a acelerarse. Aun así, el crecimiento económico debería mantenerse sólido y cercano a su potencial, respaldado por la inversión en IA.

Un comienzo de año lento y un segundo trimestre con bajo crecimiento se corresponde con las encuestas que confirman la desaceleración en la zona Euro. El gasto de los consumidores desciende por la subida de los precios de la energía, y la inversión empresarial se ve afectada por la incertidumbre y condiciones más estrictas en los préstamos bancarios.

El plan de estímulo económico de Alemania no va lograr compensar estos vientos de cola, motivo que hace a Ofi Invest AM revisar el crecimiento para 2026 desde el 1,4% anterior al conflicto en Irán, al 0,5%, muy por debajo de su potencial. Al igual que en Estados Unidos, la inflación será más alta de lo esperado, el 3% de media, antes de retornar al 2% en 2027.

UBS: estrategias que ayuden a gestionar el riesgo bajista

El BCE ya subió los tipos de interés del 2% al 2,25%, y una nueva subida de 25 pb sería acorde con su objetivo publicado en junio de lograr que la inflación regrese a su nivel objetivo. El BCE tendrá que aplicar una política monetaria levemente restrictiva con la que afrontar la posibilidad de que la subida de precios de la energía se traslade a los alimentos y a los precios de fabricación. Entonces, el BCE podría volver a bajar los tipos de interés en la segunda mitad de 2027.

Las tensiones geopolíticas, los precios del petróleo, los rendimientos de los bonos y las dudas sobre el retorno de las inversiones en IA son riesgos clave para los mercados. Los inversores deberían centrarse en la resiliencia de la cartera y en estrategias que ayuden a gestionar el riesgo bajista, preservando al mismo tiempo el potencial de crecimiento a largo plazo.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Para los inversores bien diversificados y con horizonte a largo plazo, mantenerse invertido sigue siendo la estrategia más eficaz para navegar la incertidumbre actual. Dado el sólido crecimiento de los beneficios y un contexto cíclico en mejora, vemos oportunidades atractivas en acciones a lo largo de distintos sectores y regiones, y creemos que los inversores deberían ampliar su exposición para captar una gama más amplia de motores de crecimiento. También esperamos que los rendimientos de los bonos caigan, y consideramos que la renta fija de calidad ofrece una combinación atractiva de ingresos, diversificación y potencial de rentabilidad a medio plazo".

"Aunque los sólidos beneficios empresariales siguen siendo un pilar fundamental clave para el mercado alcista, el reciente aumento tanto de los precios del petróleo como de los tipos de interés probablemente ha pesado sobre el rendimiento. En nuestro escenario base, creemos que el conflicto en Oriente Medio se desescalará, lo que debería impulsar a la baja los precios del petróleo. No obstante, los inversores deberían estar preparados para una posible volatilidad en los mercados bursátiles si el conflicto continúa intensificándose en el corto plazo", apunta David Lefkowitz, responsable de Acciones de EEUU.

Ebury: los mercados empiezan a digerir la nueva fase del conflicto

Los mercados empiezan, por fin, a digerir la reanudación de las hostilidades entre Irán y EEUU, y el consiguiente aumento de los precios del petróleo, que la semana pasada volvieron a superar los 100$ por barril. Las Bolsas retrocedieron y el dólar se apreció frente a la mayoría de las divisas, impulsado por la búsqueda de activos refugio. Por su parte, los exportadores netos de materias primas se beneficiaron de la mejora en sus términos de intercambio. Las expectativas de subidas de tipos por parte de los bancos centrales siguen elevándose y los mercados asignan ya una probabilidad elevada a que la Fed actúe en la reunión de esta misma semana. El notable fortalecimiento del dólar se produjo a pesar del último intento de Trump de imponer aranceles y obtener el respaldo del poder judicial estadounidense, lo que refuerza la idea de quelas expectativas sobre la política monetaria han vuelto a erigirse como el principal driver del mercado cambiario.

Las noticias del fin de semana sobre la suspensión de los ataques entre EEUU e Irán han aportado un ligero alivio a los activos de riesgo en lo que va de sesión. No obstante, el foco principal de la semana será la reunión de la Reserva Federal, que se celebrará el miércoles. Aunque no anticipamos cambios en los tipos, los mercados no descartan del todo esta posibilidad. Como mínimo, creemos que el FOMC mantendrá abiertas sus opciones de cara a una posible subida en septiembre. El Banco de Inglaterra también se reúne el jueves, sin que se esperen movimientos de tipos. La semana se cerrará con la publicación del dato preliminar de inflación de la zona del euro correspondiente a julio.

- EUR: Tal y como se anticipaba, el Banco Central Europeo (BCE) mantuvo la semana pasada los tipos y se negó a comprometerse de forma explícita con una senda de subidas, subrayando que sus decisiones continúan siendo dependientes de los datos. Sin embargo, el tono de la presidenta Lagarde resultó restrictivo y dejó claramente abierta la puerta a un nuevo aumento de tipos en septiembre, al señalar que el banco dispondrá de mucha más información de cara a esa reunión. La combinación del repunte de los precios de la energía, el tono resiliente de los datos económicos y las declaraciones hawkish de Lagarde ha llevado a los operadores a descontar una probabilidad del 80% de otra subida en septiembre. El sorprendente repunte de los PMI de julio refuerza aún más esta visión. Los datos de inflación de esta semana podrían resultar decisivos para confirmar dicha subida, dado que los economistas esperan que el índice general se mantenga muy cerca del 3%, significativamente por encima del objetivo del BCE.

- USD: Los indicadores económicos publicados la semana pasada confirmaron el tono generalmente positivo de la economía estadounidense. Se espera que los datos del PIB del segundo trimestre, que se darán a conocer esta semana, muestren un crecimiento nominal cercano al 6%, sin signos de desaceleración y con una inflación que, por sexto año consecutivo, permanece muy lejos del objetivo de la Reserva Federal. Este contexto, unido al reciente repunte de los precios de la energía, proporcionará munición a los miembros más hawkish del FOMC. Aunque no anticipamos una subida de tipos en la reunión de esta semana, sí esperamos un mensaje inequívocamente restrictivo. El comunicado volverá a ser breve y, con toda probabilidad, evitará cualquier orientación prospectiva, en línea con el rechazo explícito del presidente Warsh a esta estrategia de comunicación. No obstante, las declaraciones que lo acompañen probablemente señalarán que se avecinan subidas de tipos si el conflicto con Irán se prolonga y los precios del petróleo se mantienen entorno a los niveles actuales —o por encima de ellos— durante un periodo prolongado.

- GBP: La primera semana de Andy Burnham como primer ministro británico ya ha pasado a la historia. Su inesperada designación de John Healey como ministro de Hacienda ha sido bien recibida, dada su reputación de rigor fiscal y su experiencia previa en el Tesoro. Sin embargo, empieza a percibirse cierto nerviosismo entre los inversores, ya que las rebajas fiscales anunciadas parecen carecer de financiación y elevan el riesgo de futuras subidas de impuestos y de un mayor endeudamiento.

- Sin ánimo de resultar excesivamente cínicos, interpretamos estas medidas —con un coste fiscal reducido pero de elevado impacto político— como un intento de dorar la píldora antes de introducir ajustes fiscales agresivos en otoño. Comienzan a emerger indicios de que el nuevo Gobierno optará por aumentar la carga impositiva y el gasto público, al tiempo que busca la "máxima flexibilidad" dentro del marco impuesto por las reglas fiscales.

- "Interpretamos esto último como una señal de que el déficit y la deuda pública aumentarán aún más, una combinación poco favorable para la libra y para los bonos soberanos. Los mercados de divisas parecen coincidir con este diagnóstico: la libra se ha depreciado de forma notable frente al euro en las últimas dos semanas. No esperamos obtener demasiadas novedades en la reunión del Banco de Inglaterra de esta semana, dado que las cifras de salarios e inflación publicadas la semana pasada se ajustaron a las previsiones del consenso.