Alemania condiciona el renacimiento de Europa

Miguel Ángel Valero

El renacer de la vieja Europa encuentra obstáculos. La actividad de la Eurozona se ha mostrado volátil durante la primera mitad del año, y las cifras del tercer trimestre vuelven a poner de manifiesto que Europa sigue registrando un crecimiento débil, desigual y con un trasfondo de fragilidad de las cuentas públicas en la mayoría de sus economías.

El incremento de los aranceles de EEUU y la mayor competencia de las exportaciones desde China son importantes obstáculos en el camino. La conjunción de estos dos factores está provocando un freno de las exportaciones, lo que castiga con mayor intensidad al sector industrial de Alemania. Aunque en el acumulado del año las exportaciones europeas a EEUU crecen un 10%, esto se explicó por el efecto anticipación a la entrada en vigor de los aranceles que llevó a un fuerte repunte de las ventas en el 1T del año. Sin embargo, este comportamiento se está revirtiendo con celeridad y las cifras de agosto registran caídas del 15% comparadas con el promedio del año pasado.

Frente a ello, la demanda interna de la región se está viendo impulsada por los menores costes de financiación (el BCE ha rebajado en 200 puntos básicos el precio del dinero desde el comienzo de bajadas en junio de 2024) y por un mercado laboral que registra tasas de paro del 6,3% para el conjunto de la región, en niveles mínimos históricos.

Además, el turismo continúa llegando a la región lo que está favoreciendo una reactivación desigual del consumo entre países: como ejemplo, desde el inicio de 2022, las ventas al por menor en términos reales se han expandido a un mayor ritmo en economías más turísticas como España, Portugal o Francia. Mientras en Alemania o Italia, más castigadas por la subida de precios de la electricidad y de la inflación, las ventas minoristas todavía no han recuperado niveles previos a la invasión de Ucrania.

En este entorno, el PIB de la región logró avanzar en el tercer trimestre un 0,2% trimestral, una décima por encima del dato anterior. Ahora bien, entre las grandes economías, fue llamativo que el mejor desempeño vino por el lado de España (+0,6% trimestral) y también Francia (+0,5%). Por su parte, las economías más industriales como Alemania e Italia, aunque lograron abandonar la contracción vista en el trimestre anterior, su crecimiento siguió sin despegar afectado por las menores exportaciones.

Alemania como revulsivo

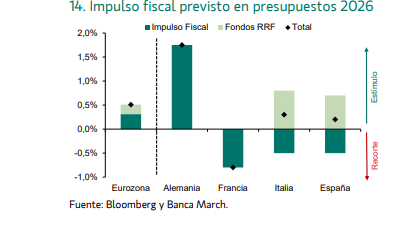

Tras años de estancamiento, el giro histórico de Alemania será un revulsivo que terminará impulsando una reactivación. En cuanto a las cuentas públicas, 2026 traerá cambios y por primera vez desde el final de la pandemia, en agregado la política fiscal de Europa dejará de ser contractiva. Ahora bien, este número esconde una realidad muy diferente entre las grandes economías de la región.

Solamente Alemania tiene capacidad propia de impulso fiscal, mientras que Francia tendrá que seguir reajustando su abultado déficit (5,4% del PIB) o Italia, donde los estímulos dependerán al igual que en España de una mejora de la implementación de los fondos europeos de Next Generation.

En Alemania, durante el primer trimestre del año se aprobaron los fondos especiales para infraestructuras y defensa, además de la reforma constitucional que flexibiliza los límites fiscales. No obstante, su activación dependía de la aprobación del presupuesto de 2025, que no llegó hasta septiembre, manteniendo paralizado el estímulo fiscal. Ahora, con los presupuestos aprobados y una mayor certidumbre sobre los aranceles acordados con EEUU, "comenzamos a ver cierta recuperación que consideramos que ganará impulso a lo largo de 2026", señala el último House View de Banca March.

Las primeras señales están llegando de una mejora de los principales indicadores de clima empresarial en octubre y también de unos pedidos a fábrica que en septiembre y por primera vez en los últimos cinco meses se encuentran en terreno positivo al crecer un 1,1% en el mes. Parece, por tanto, que nos dirigimos a que Alemania inicie su reactivación y con ello recupere a lo largo del próximo año su papel como motor de crecimiento en la región.

Con todo ello, al contrario de lo visto durante estos últimos años, cuando los servicios –y en particular el turismo– fueron el principal motor, "en los próximos años vendrá un ciclo marcado por la necesidad de incrementar la inversión en infraestructuras y en defensa. Este cambio hará que sean las economías más industriales las que pasen a liderar la reactivación", subraya el estudio coordinado por Joan Bonet, director de Estrategia de Mercados y Asesoramiento de Banca March.

Tras un lustro de estancamiento, ha llegado el momento de que Alemania comience a cerrar parte del elevado diferencial de crecimiento acumulado desde la pandemia: el PIB de la zona euro está 6,4 puntos por encima de lo registrado antes de la COVID, mientras que el de Alemania apenas se ha incrementado.

El IPC se mantendrá en el 2% hasta finales de 2026

Por otra parte, en octubre el IPC se ha moderado hasta +2,1% interanual, con la tasa subyacente en un cómodo +2,4%. Por componentes, la única excepción a la moderación de los precios vino por el lado de los servicios, muy ligado a la fortaleza del mercado laboral y aumento de salarios –la zona euro registra su menor tasa de paro de la historia–. Ahora bien, con un crecimiento débil, no existen presiones internas en la economía que lleven a temer un repunte de los salarios y, con ello, una posible reavivación de la inflación desde el sector servicios. Además, se unen factores externos benignos: el euro se encuentra más apreciado que a comienzos del año y, con costes energéticos contenidos, el IPC de la región se mantendrá en niveles cercanos al +2% hasta al menos finales del próximo año.