Trump usa los aranceles para la coerción geopolítica

Miguel Ángel Valero

El mapa comercial ya no se define en 2026 por la firma de acuerdos para facilitar el libre tránsito de mercancías, servicios y capitales, sino por la gestión de amenazas. Bajo la versión Trump 2.0, los aranceles han dejado de ser una herramienta correctiva para convertirse en un instrumento central de coerción económica y geopolítica, aplicado de forma selectiva a rivales estratégicos y aliados históricos. El comercio mundial entra así en una fase marcada por la imprevisibilidad, donde el acceso al mercado americano se negocia caso a caso y queda subordinado a objetivos industriales, políticos y de seguridad nacional.

Es lo que piensa Ignacio J. Domingo, en un análisis publicado en el Blog de Jump, la plataforma de expertos impulsada por Crédito y Caución e Iberinform para acompañar y guiar a las empresas españolas en su internacionalización

Los últimos tratados sellados con el membrete de la Administración Trump con Taiwán y Corea del Sur y su cruzada dialéctica contra Groenlandia y los socios ilustran este giro geoestratégico. En estos tres botones de muestra la amenaza arancelaria no responde a desequilibrios comerciales sino a exigencias geopolíticas explícitas: relocalización industrial, disciplina política interna o realineamiento en un nuevo orden global. La reciprocidad se ha convertido en un concepto clave del discurso de Trump.

Taiwán ocupa el centro de esta lógica. El liderazgo del territorio que reclama China en la fabricación de semiconductores avanzados ha convertido a la isla en un activo crítico para la economía y la seguridad estadounidenses. El pacto comercial con EEUU rebaja aranceles a cambio de compromisos de inversión y garantías financieras por medio billón$. Por ello, más que un pacto comercial responde a una relocalización forzada del maná tecnológico global, con implicaciones directas sobre la autonomía industrial taiwanesa y el equilibrio del Indo-Pacífico.

Corea del Sur confirma que esta lógica no se limita a sectores estratégicos ni distingue entre aliados fiables y prescindibles. La advertencia de Trump de elevar los aranceles al 25% por el retraso del Parlamento surcoreano en ratificar un acuerdo previo introduce un elemento nuevo y profundamente disruptivo: la penalización comercial por dinámicas democráticas internas. El comercio se convierte así en herramienta de disciplina diplomática que erosiona la previsibilidad jurídica que durante décadas han sostenido las cadenas globales de valor.

Por su parte, el episodio de Groenlandia amplía todavía más el alcance de esta estrategia porque la amenaza arancelaria, en este caso, se desligó del comercio para vincularse a una pretensión geopolítica y territorial de alto voltaje estratégico. La presión sobre Dinamarca y varios socios europeos provocó turbulencias en los mercados y una reacción política coordinada en Europa.

Una sucesión de acontecimientos que empieza, por otro lado, a ser una contante y que los inversores han popularizado con la llamada teoría TACO (Trump Always Chickens Out, Trump siempre da marcha atrás) y que responde a una convicción bursátil que sigue un patrón de comportamiento: las amenazas del presidente generan volatilidad inicial, pero acaban diluyéndose ante los costes económicos y diplomáticos.

La TACO trade no es solo una anécdota financiera, sino una seña de identidad del nuevo orden comercial. Una táctica negociadora 'made in US' basada en la escalada y el repliegue con la que se pierde la confianza bilateral, se encarece el capital, se distorsionan decisiones de inversión y se refuerza la fragmentación de la globalización.

Tax Policy Center analiza este nuevo modus operandi y concluye que EEUU se ha adentrado en un terreno excepcional para una economía avanzada. Sus estimaciones sitúan el arancel efectivo medio sobre las importaciones en torno al 17%, con potencial de superar el 20% si se aplicasen todas las medidas anunciadas por la Casa Blanca. Con Brasil e India como los grandes mercados emergentes más perjudicados a la espera del dictamen arancelario definitivo sobre China, que permanece en suspenso, un compás de espera que podría prolongarse buena parte de 2026.

Supply Chain Dive, plataforma editora de datos de mercado, repasa el top-ten de naciones a las que Washington considera que atentan contra su equilibrio comercial al elaborar el ranking de los mayores gravámenes recíprocos en función del déficit que generan a Washington. China, con un superávit de 296.000 millones$, según información recabada a principios de agosto, ha recibido un peaje de entrada a sus productos del 30% -supeditado a unas negociaciones que se han saldado con dos prórrogas temporales- y encabeza la lista negra americana. Por delante de la Unión Europea, con un saldo a su favor de 236.000 millones y un recargo del 15%, se sitúa México que ha recibido una tarifa del 25%. Cuenta con una cuenta exportadora a EEUU que supera en 171.000 millones el valor de las compras de su vecino septentrional.

“Para una economía avanzada, estos niveles arancelarios son excepcionales y sitúan a EEUU fuera del patrón comercial que ayudó a construir tras la Segunda Guerra Mundial el proceso de globalización. La Administración Trump ha creado, como alternativa, un paisaje de fragmentación (decoupling) en el que la Corte Suprema americana debe dilucidar si retirar o no el fast track o poder para cerrar acuerdos comerciales a la Casa Blanca o devolverlo a su autoridad original, el Congreso”, subraya el análisis de Tax Policy Center.

Robert Z. Lawrence, profesor de Comercio Internacional en Harvard Kennedy School, apunta: “Los aranceles pueden servir como instrumentos transitorios para corregir distorsiones concretas, pero utilizados de forma indiscriminada socavan el sistema del libre comercio y amplifica la influencia estadounidense en el orden mundial”.

Para el Peterson Institute for International Economics, los aranceles recíprocos “vulneran compromisos fundamentales” de la OMC y rompen dos pilares del sistema multilateral de comercio. Por un lado, exceden los límites arancelarios consolidados -es decir, los techos máximos de gravámenes que los países han aceptado jurídicamente y que garantizan previsibilidad y seguridad a los intercambios internacionales- y, por otro, contravienen el principio de no discriminación; en particular la cláusula de la nación más favorecida, al aplicar tasas diferenciadas en función del país de origen como represalia política o comercial.

The Trader

Desde finales de 2024, la lógica ha sido clara: utilizar los aranceles como herramienta de presión constante. No como una medida puntual, sino como una forma de negociación permanente. Amenazas, anuncios, rectificaciones… más de 50 movimientos en poco más de un año. Algunos se ejecutaron, muchos se suavizaron y otros nunca llegaron a aplicarse. Pero todos tenían el mismo objetivo: forzar concesiones.

Durante meses, esa estrategia generó un entorno de ruido continuo. Empresas sin visibilidad, socios comerciales reaccionando, cadenas de suministro ajustándose sobre la marcha. No había una hoja de ruta clara, sino una sucesión de decisiones tácticas. Y en ese contexto llegó el punto de inflexión: la intervención del Tribunal Supremo de EEUU.

La anulación de una parte relevante de los aranceles no puso fin a la guerra comercial, pero sí obligó a redefinirla. Porque lo que estaba en juego no era solo la política económica, sino los límites legales de esa política. Desde entonces, lo que hemos visto no es un retroceso, sino una adaptación. Trump ha dejado de apoyarse en medidas más vulnerables jurídicamente y ha pasado a utilizar herramientas con mayor respaldo legal, como la Sección 122 o las investigaciones por motivos de seguridad nacional. El objetivo sigue siendo el mismo: levantar un muro proteccionista. La diferencia es el camino para hacerlo. El resultado es un escenario más complejo que el inicial.

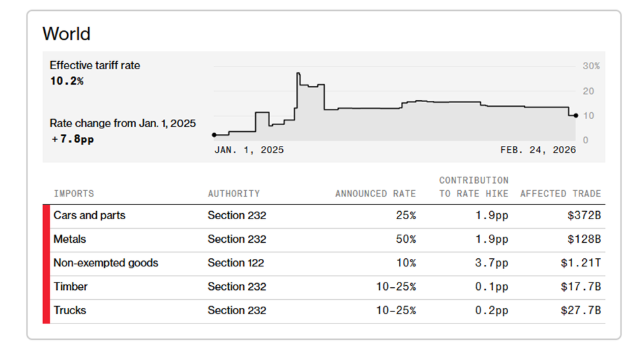

Hoy existe un arancel global en torno al 10%, pero bajo un esquema temporal y condicionado. No hay estabilidad, solo una tregua con fecha de caducidad. Al mismo tiempo, las investigaciones comerciales se multiplican y sectores clave como automóviles, metales o tecnología siguen bajo presión.

Mientras tanto, los socios comerciales tampoco se quedan de brazos cruzados. Canadá plantea contramedidas, otros países negocian, y el sistema global empieza a fragmentarse de forma más evidente. Pero lo más relevante es que, en todo este proceso, los resultados no han acompañado a los objetivos.

El endurecimiento arancelario ha elevado de forma significativa el coste del comercio, afectando a volúmenes enormes de importaciones. Sin embargo, eso no se ha traducido en una mejora clara del déficit comercial ni en un fortalecimiento estructural de la economía de EE. UU. En muchos casos, el coste ha recaído en empresas y consumidores estadounidenses, mientras el resto del mundo se adapta y redirige flujos.

Aquí es donde se entiende realmente lo que ha cambiado. La guerra comercial ya no es una fase concreta, sino un nuevo marco de funcionamiento. La sentencia del Supremo no la detuvo, pero sí la obligó a evolucionar hacia un modelo más sofisticado, más técnico… y más difícil de desmontar. Y eso tiene una consecuencia directa: la incertidumbre deja de ser puntual y pasa a ser estructural.

"Lo importante no es si los aranceles fueron anulados o sustituidos, sino que la dinámica de fondo sigue intacta. La guerra comercial, de la que cada vez hablamos menos, no ha desaparecido, simplemente se ha adaptado. Y cuando una estrategia sobrevive incluso a sus propios límites legales, deja de ser una táctica y se convierte en parte del sistema. De modo que los mercados ya no se enfrentan a episodios aislados de tensión, sino a un entorno donde las fricciones comerciales forman parte del sistema. Y eso implica convivir con una mayor incertidumbre que, además, ha dejado de ser temporal para convertirse en permanente", explica en The Trader el analista Pablo Gil.

La globalización sigue viva, pero ha dejado de ser neutral

Al mismo tiempo, durante los últimos años se ha instalado con fuerza la idea de que la globalización está en retirada. La pandemia, las tensiones entre EEUUy China, los conflictos geopolíticos y el auge del proteccionismo parecían apuntar en esa dirección. Muchos anticipaban un regreso a lo local y a economías menos dependientes del exterior. Sin embargo, la realidad está siendo muy distinta. El comercio global no solo no ha colapsado, sino que sigue creciendo. Las mercancías continúan cruzando el planeta y las economías siguen profundamente interconectadas. Lo que sí está cambiando es la lógica que hay detrás de esos flujos. Ya no se comercia solo buscando eficiencia o costes más bajos. Cada vez pesa más la geopolítica.

"Estamos asistiendo a una transformación profunda: la globalización sigue viva, pero ha dejado de ser neutral. Los países priorizan con quién comercian, no solo cuánto les cuesta hacerlo. La afinidad política, la estabilidad institucional y la alineación estratégica ganan terreno frente a la lógica puramente económica. Es lo que se conoce como 'friendshoring': comerciar con aliados, incluso si eso implica mayores costes", subraya Pablo Gil.

Los datos reflejan bien este cambio. La distancia geográfica del comercio sigue aumentando, pero la distancia geopolítica se reduce. Se comercia más con socios políticamente cercanos, aunque estén más lejos, y menos con países con los que existen tensiones. Esto explica por qué la pugna entre EEUU y China no ha hundido el comercio mundial. Lo que ha ocurrido es un rediseño de rutas. Los flujos se desvían, surgen países intermediarios y se multiplican las estructuras productivas en terceros países. La globalización no desaparece, pero se vuelve más compleja, menos eficiente y más difícil de gestionar.

Las empresas también están cambiando su enfoque. Durante décadas, el objetivo era producir al menor coste posible. Hoy, la prioridad es garantizar el suministro. Eso implica diversificar proveedores, aceptar mayores costes y construir cadenas más resilientes. La estabilidad y la confianza pasan a ser factores clave.

Al mismo tiempo, el sistema global pierde cohesión. El modelo basado en reglas comunes está dando paso a una red más fragmentada de acuerdos bilaterales y alianzas estratégicas. Un entorno más difícil de coordinar, con más fricciones y menos eficiencia, pero impulsado por una preocupación creciente: la vulnerabilidad.

En este contexto, Europa afronta un desafío especialmente delicado. Es una de las economías más abiertas del mundo y, por tanto, una de las más expuestas a estos cambios. Además, queda atrapada entre dos grandes polos: un EEUU cada vez más imprevisible y una China que avanza con fuerza en sectores clave. Intentar equilibrar ambas relaciones es tentador, pero cada vez más complejo. Este nuevo escenario no favorece posiciones ambiguas. La globalización de las próximas décadas será más selectiva, y eso obliga a definir con claridad alianzas e intereses.

Pensar que el mundo se dirige hacia una desglobalización es simplificar demasiado. Lo que estamos viendo es una globalización distinta, donde la política condiciona la economía, la seguridad pesa tanto como la eficiencia y el comercio se organiza en bloques. Y de ello surge la gran incógnita: ¿este modelo sostendrá el crecimiento o generará más tensiones, inflación y menor eficiencia? Porque cuando la lógica del poder sustituye a la del mercado, el equilibrio siempre se vuelve más frágil.

Entramos en una etapa más incómoda para la economía global. Durante décadas, el crecimiento se apoyó en eficiencia e integración. Ahora avanzamos hacia un mundo más fragmentado, donde la geopolítica pesa más y la visibilidad es menor. Esto no implica el fin del comercio, pero sí un entorno más caro y volátil. Europa no puede permitirse improvisar: o define una estrategia propia para ganar autonomía y relevancia, o corre el riesgo de quedarse como un actor secundario en un tablero donde otros ya están marcando las reglas.