La geopolítica pone a prueba a los consejos de las empresas

Miguel Ángel Valero

Las Comisiones de Auditoría de los consejos de administración de las empresas afrontan un escenario de creciente complejidad marcado por la fragmentación geopolítica y social, las tensiones comerciales, la incertidumbre energética, la presión regulatoria y la aceleración tecnológica. En este contexto, los Consejos de Administración y sus comisiones de Auditoría deben reforzar su capacidad de anticipación y decisión en entornos de alta complejidad, “a menudo con una asimetría inevitable en el acceso a la información”, subraya Sonsoles Rubio, presidenta del Instituto de Auditores Internos de España, en Encuentro Consejeros, organizado por el Instituto con la participación de la Comisión Nacional del Mercado de Valores (CNMV).

La incertidumbre ha dejado de ser una circunstancia excepcional para convertirse en el marco habitual de decisión. En este escenario, a los Consejos de Administración y a sus comisiones de Auditoría se les reclama “visión estratégica, anticipación y capacidad de decisión en entornos de alta complejidad, pese a no estar en el día a día de la organización”.

Precisamente, uno de los grandes retos actuales de la gobernanza es “la brecha entre lo que hoy se exige a los Consejos y los instrumentos reales con los que cuentan para cumplirlo”. “La confianza vuelve a situarse como el principal activo estratégico”, especialmente en cuestiones relacionadas con la calidad de la información, la supervisión de riesgos y la capacidad de anticipación de las organizaciones.

Por ello, Sonsoles Rubio reivindicado el valor de la Auditoría Interna como función con un papel “extraordinario y verdaderamente estratégico para los Consejos de Administración”. “Auditoría Interna conoce de primera mano cómo funcionan los procesos, dónde se generan las tensiones y en qué puntos se concentran los riesgos que pueden comprometer los objetivos de la organización”, argumenta. “Desde una posición independiente y como función de gobierno”, Auditoría Interna “aporta una mirada experta y transversal, rigurosa y orientada a proteger el valor a largo plazo de nuestras empresas”. “Contar con una función de Auditoría Interna sólida, preparada y conectada con la estrategia de la empresa no es un elemento accesorio, sino una condición necesaria para un gobierno corporativo robusto y para mantener la confianza en las organizaciones”, recalca.

Por su parte, la vicepresidenta de la CNMV, Paloma Marín, subraya que “la Auditoría Interna y las comisiones de Auditoria son aliadas clave para anticipar riesgos y reforzar la supervisión más allá de lo financiero”.

Carlos López Blanco, presidente de la Fundación ESYS, coloca el foco en el impacto que la inteligencia artificial, la creciente sofisticación de las ciberamenazas y la dependencia tecnológica global tienen sobre las organizaciones, poniendo el foco en cómo la exposición creciente a estos riesgos está elevando el nivel de responsabilidad de los consejos de administración, que deben reforzar sus mecanismos de supervisión y gestión ante un entorno cada vez más complejo e incierto.

Juan Fernández Palacios, director del Centro de Investigación Ageingnomics de Fundación Mapfre, y Rafael Puyol, presidente de la Universidad Internacional de La Rioja (UNIR), resaltan el factor demográfico en la competitividad económica. “La evolución demográfica constituye un elemento estructural de transformación económica”, con impacto directo en la productividad y la sostenibilidad de los sistemas de bienestar. Y han puesto en valor el potencial de la generación sénior (mayores de 55 años) como un activo clave para el crecimiento, por lo que hay que combatir el edadismo laboral y promover entornos profesionales inclusivos.

Mario Lara Sanz, director de ESADE Madrid y de su Centro de Gobierno Corporativo, y consejero independiente de Grupo PRIM, y Lourdes Máiz, consejera de ACS, han analizado los desafíos a los que se enfrentan las comisiones de Auditoría y los Consejos de Administración especialmente en materia de supervisión de la información corporativa, gestión de riesgos emergentes y creciente complejidad derivada, entre otros, de la digitalización o de los cambios demográficos. En esta línea, han subrayado la importancia de reforzar el talento interno, la formación continua y la resiliencia organizativa como palancas clave para afrontar con garantías este nuevo entorno.

Encuentro Consejeros se enmarca en Esfera Consejeros, un programa del Instituto de Auditores Internos de España orientado a apoyar a los miembros de las Comisiones de Auditoría en el desempeño de sus funciones de supervisión y buen gobierno corporativo.

Mapfre Global Risks: la gestión integral de riesgos es esencial para las empresas

Por su parte, Mapfre Global Risks ha celebrado en Cáceres y durante tres días la XXX edición de sus Jornadas Internacionales, con más de 500 participantes de 30 países, con el foco puesto en los retos tecnológicos y las complejidades de la logística mundial, en un contexto marcado por la incertidumbre geopolítica.

El presidente de Mapfre, Antonio Huertas, asegura que “vivimos en un entorno global marcado por la incertidumbre y la complejidad de las amenazas de diversa naturaleza, un contexto en el que la gestión integral de riesgos se convierte en un elemento estratégico esencial para las empresas”. Mapfre Global Risks es “el gran aliado de compañías que operan en sectores clave de la economía, porque aporta estabilidad, protección y capacidad de respuesta ante escenarios volátiles y exigentes”, señala.

Bosco Francoy, CEO de Mapfre Global Risks, subrayó la vocación formativa de este evento y su apuesta por una concepción del seguro centrada en la prevención, más allá de la indemnización del siniestro. Destacó cómo la organización impulsa esa cultura poniendo en valor la figura del gerente de riesgos, la colaboración con asociaciones de seguros de grandes riesgos nacionales e internacionales y el apoyo al desarrollo de nuevas entidades en Latinoamérica.

La presidenta de la Junta de Extremadura, María Guardiola, afirma que frente a la incertidumbre “hacen falta anclajes, compañías e instituciones confiables”.

Las Jornadas Internacionales de Mapfre Global Risks han analizado la gestión y aseguramiento de los ciberriesgos; la evolución y riesgos de los data centers; los corredores marítimos y logístico; el rol de las infraestructuras críticas; la electrificación; la geopolítica; la sostenibilidad; la defensa militar y la protección de los sistemas estratégicos globales.

El V Premio Internacional a la Excelencia en la Gerencia de Riesgos se ha entregado a Progreso, empresa de cemento, materiales y soluciones para la construcción, con unidades de negocio en los sectores de construcción, agro, energía y desarrollo Inmobiliario, reconocida por su enfoque en innovación y sostenibilidad. El galardón ha sido recogido por Stephanie Melville Molina, directora de la Junta Directiva de la compañía, de manos de Eduardo Pérez de Lema, presidente de Mapfre Global Risk, la unidad de grandes riesgos especializada en proveer soluciones aseguradoras integrales a grandes empresas, multinacionales y compañías de sectores globales de actividad.

De nuevo, el acuerdo en Oriente Medio parece cercano

Se habla de un memorándum de entendimiento entre Irán y EEUU, que ya está en manos tanto del presidente Trump como del líder supremo, Mojtaba Khamenei, que contempla la reapertura del estrecho de Ormuz—sin peajes— en un plazo de 30 días tras un proceso de desminado, alivios en el régimen de sanciones y el inicio de negociaciones sobre el programa nuclear. Los mercados han reconocido parcialmente este potencial entendimiento, con descensos en los precios del petróleo y avances en las Bolsas europeas. No obstante, todavía es prematuro hablar del fin definitivo de la situación. Y los tira y afloja entre Irán y EEUU persistirán, incluso tras una eventual apertura del estrecho.

En paralelo, los datos macroeconómicos no resultan especialmente alentadores y comienzan a apreciarse signos de cierto desgaste en las cifras de consumo en EEUU. Al menos la evolución de los precios se mantuvo dentro de lo previsto y no se registraron sorpresas relevantes. En EEUU, las cifras de abril confirman las mayores tensiones inflacionistas por la subida de los costes energéticos, y una moderación de la actividad: el consumo real se desacelera y también la inversión da muestras de menos dinamismo. Llama la atención que los precios del agregado de equipos de procesamiento de información crecieron un 10% interanual y aportaron por sí solos cerca de dos décimas a la inflación, algo inusual en productos que históricamente son deflacionistas (en promedio en los últimos cinco años su aportación era nula).

El consumo en términos nominales creció un 0,5% mensual. Sin embargo, en términos reales (ajustado por inflación) el gasto de los hogares está desacelerándose y en abril avanzó un 0,1% mensual lo que sitúa el crecimiento en el 2,1% frente al mismo mes del año pasado, un ritmo menor, pero no muy lejano al +2,6% promedio de los últimos tres años.

Los pedidos de bienes duraderos crecieron un 7,9% mensual siendo especialmente fuerte el incremento de los pedidos relacionados con defensa, que se dispararon en abril hasta el segundo nivel más alto registrado. Tras crecer un 26% en marzo, en abril aumentaron otro 7% y alcanzaron los 22.200 millones$. Con ello, la participación de defensa dentro de los pedidos totales de bienes de capital durante los últimos 12 meses subió al 15%. Si se excluyen aviones y defensa, los pedidos de bienes duraderos retrocedieron un 1,1% mensual, lo que apunta a un freno de la inversión.

Las ventas de viviendas nuevas decepcionaron al caer con fuerza en abril, al retroceder un 6,2% mensual hasta las 622.000 unidades anualizadas.

La revisión del PIB del primer trimestre fue a la baja y muestra que la economía estadounidense avanzó a ritmos del 1,6% trimestral anualizado por debajo del +2% publicado anteriormente, debido al consumo y la inversión residencial. La inversión relacionada con IT siguió muy fuerte y aportó +1,5 puntos al crecimiento.

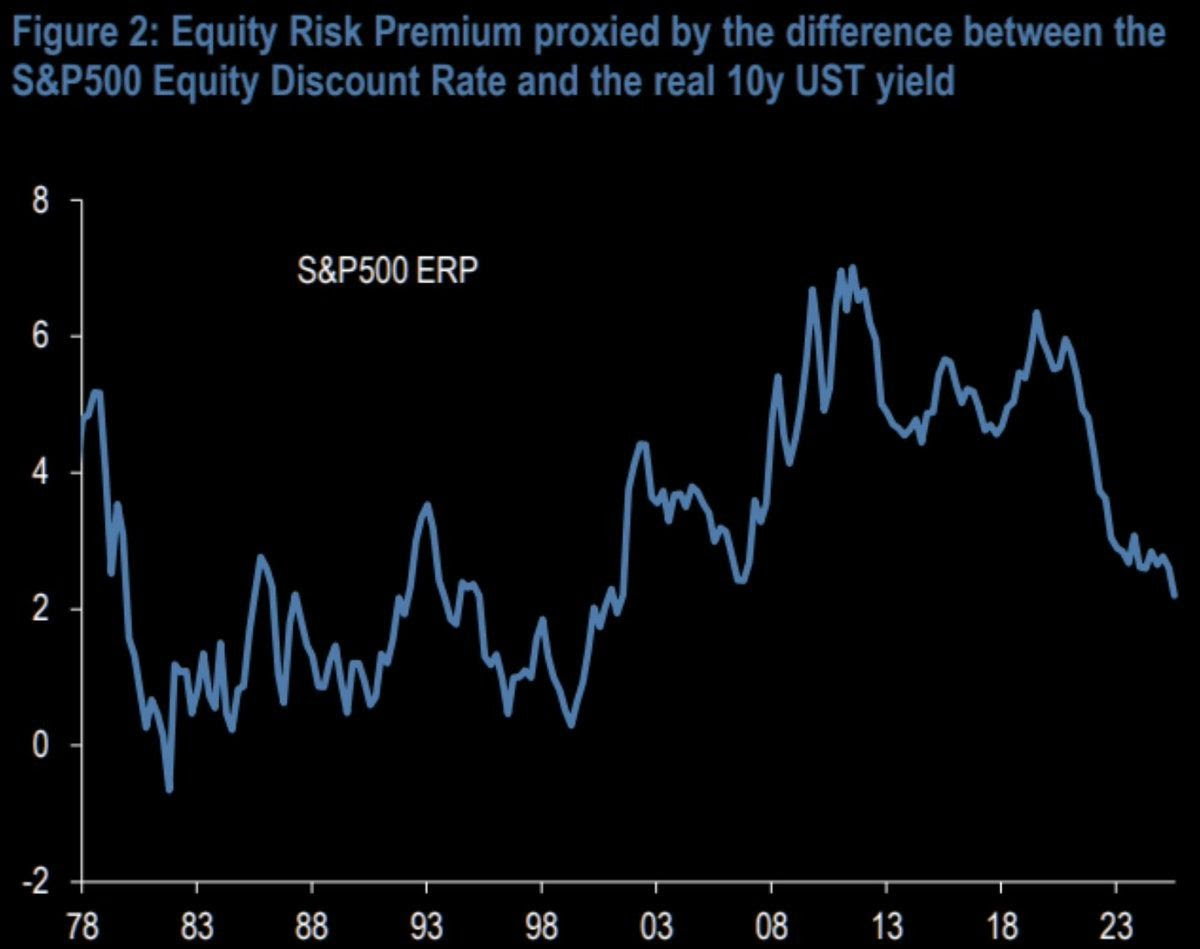

Otro dato preocupa: la equity risk premium del S&P 500 cae al nivel más bajo en más de 20 años. Significa que al inversor le están pagando poquísimo extra por asumir riesgo de Bolsa frente a bonos sin riesgo. Cuando la prima de riesgo se evapora, el mercado no está barato. Está apostando a que todo va bien para siempre. Y eso, históricamente, no termina bien nunca.

Ebury: el BCE subirá tipos el 11 de junio

Por su parte, las actas de la reunión del 30 de abril del Consejo de Gobierno del Banco Central Europeo (BCE) señalan que algunos miembros no se habrían opuesto a una subida de los tipos de interés y consideraron que la decisión estuvo muy ajustada. Argumentan que aumentado el riesgo de que el shock energético se traslade de manera más amplia a otros componentes. Y que incluso si el flujo de productos energéticos a través del estrecho de Ormuz aumentara, la normalización del suministro de petróleo y gas llevaría tiempo, ya que autoridades de países como Arabia Saudí y Catar han indicado que la reparación de las infraestructuras dañadas llevará tiempo. En este contexto, los miembros del BCE apuntaron que mantener la estabilidad de precios podría requerir una política monetaria más restrictiva, con el objetivo que las expectativas de inflación a largo plazo no se desanclen.

Diego Barnuevo, Analista de Mercados de Ebury, señala que el Euríbor a 12 meses cerrará mayo con una media mensual de alrededor del 2,8 %, lo que supone un ligero repunte con respecto a abril. La subida meteórica que experimentó en marzo fue consecuencia del estallido de la guerra de Irán y el estancamiento de las negociaciones y la parálisis en el estrecho de Ormuz han provocado que se mantenga en esos niveles. "Seguimos previniendo una subida de tipos por parte del BCE en junio con casi total seguridad. En la última reunión, los responsables de la política monetaria europea ya debatieron la posibilidad de subirlos, y Lagarde lanzó un guiño a los mercados sugiriendo que lo harían en la próxima reunión. Aunque se produjera una extensión de la tregua entre Irán y EEUU a corto plazo, creemos que el BCE no dará marcha atrás y subirá los tipos de interés el mes que viene para cubrirse las espaldas. Con este endurecimiento monetario, el BCE tratará de evitar que el encarecimiento de la energía se extienda al resto de los sectores de la economía y provoque efectos de segunda ronda, como, por ejemplo, una aceleración del crecimiento salarial", argumenta.

Más allá de junio, el panorama monetario de la Eurozona es algo más difuso. Si los precios del petróleo se mantienen por encima de los 90$ por barril deforma continuada, es probable que haya una segunda subida de tipos en la zona euro y, por lo tanto, que el Euribor a 12 meses se mantenga en niveles similares o ligeramente más altos a los actuales. Sin embargo, si se firma un acuerdo de paz y se consigue reanudar el flujo del estrecho de Ormuz, al menos parcialmente, las expectativas de una segunda subida de tipos se reducirían y el Euribor a 12 meses podría acabar el año por debajo de las cotas actuales, aunque no alcanzaría los niveles previos al conflicto.

UBS

Las Bolsas estadounidenses subieron tras las informaciones sobre un posible acuerdo entre EEUU e Irán. "Aunque el camino hacia una resolución diplomática definitiva seguirá siendo complejo, aconsejamos a los inversores no perder de vista los fundamentales económicos y empresariales, que continúan siendo sólidos", señalan en UBS.

La temporada de resultados del primer trimestre ha puesto de manifiesto la fortaleza de los fundamentales corporativos en EEUU, la Eurozona y Asia. La inflación subyacente, aunque todavía demasiado elevada como para justificar recortes inminentes de tipos por parte de la Fed, sigue contenida, y la desinflación prevista para la segunda mitad del año debería permitir a la Reserva Federal bajar los tipos más adelante este año. Los niveles de deuda pública son un riesgo que debe vigilarse, más que un motivo de preocupación inmediata. "Esperamos que los déficits excesivos sean una fuente de inquietud para los inversores en los próximos años", añaden.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos considerando atractiva la renta variable. Esperamos que los mercados bursátiles continúen subiendo a medio plazo, apoyados por una actividad económica resiliente, un sólido crecimiento de los beneficios y la perspectiva de una política monetaria más flexible por parte de la Fed más adelante este año. Favorecemos la exposición a renta variable en distintas regiones y temáticas, y concentramos la exposición a renta fija en el tramo corto de la curva”.

“Es poco probable que las próximas publicaciones de datos —PIB, inflación y mercado laboral estadounidense— se deterioren lo suficiente como para modificar las expectativas de nuevas subidas de tipos por parte de los bancos centrales. Solo un acuerdo de paz creíble con Irán podría cambiar el panorama”, aportan Constantin Bolz, estratega, y Dominic Schnider, Head Global FX & Commodity.