Las tierras raras impulsan la inversión en mercados emergentes

Miguel Ángel Valero

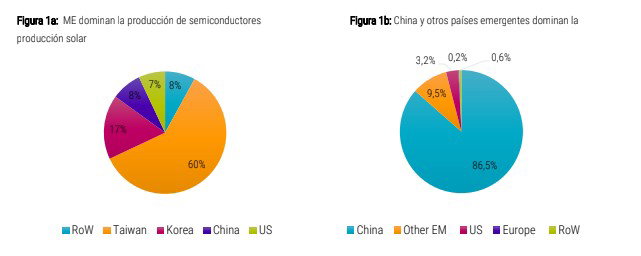

Dado que los recursos clave para las infraestructuras de inteligencia artificial (IA) y las energías renovables se encuentran principalmente en las economías emergentes de Latinoamérica, África y Asia-Pacífico, los inversores de mercados emergentes se beneficiarán de la creciente demanda de estos recursos, subraya un análisis realizado por Jan de Brujin, gestor de carteras de clientes de Robeco. En marzo de 2026, la renta variable de los mercados emergentes se estancó, ya que la subida del dólar y la preocupación por la seguridad energética global empujaron a los inversores hacia EEUU como sector refugio, respaldado por sus recursos nacionales de petróleo y gas. Esta reacción era comprensible, dado que losprincipales componentes del índice MSCI Emerging Markets —China, India, Corea y Taiwán— importan productos petrolíferos y gas natural de Oriente Medio, lo que los deja expuestos a corto plazo a una crisis en el suministro energético. Sin embargo, a largo plazo, el panorama es mucho más positivo. Los mercados emergentes han pasado a ocupar posiciones de liderazgo en tecnologías clave que apoyan el desarrollo de la IA, como la fabricación de semiconductores, y el desarrollo y la fabricación de tecnologías de energías renovables como los paneles solares.

Ambos sectores están atrayendo ingentes inversiones de capital tanto en los mercados desarrollados como en los mercados emergentes. Además, ambos sectores están indisolublemente vinculados. La revolución de la IA está contribuyendo a aumentar la demanda de electricidad, lo cual a su vez incrementa la demanda de fuentes de generación de energía, ya sea mediante combustibles fósiles, nucleares o renovables. El repentino salto de los precios del petróleo y el GNL provocado por la guerra de Irán en marzo de 2026 también ha ilustrado la fragilidad de las cadenas de suministro de combustibles fósiles y es probable que acelere aún más la inversión mundial en energías renovables, electrificación y eficiencia.

Y ambas tendencias dependen en gran medida de los mismos recursos minerales para hacer posible la construcción de infraestructuras, lo que ha provocado un aumento de la demanda de estos materiales concretos. De estos minerales clave, fundamentales tanto para la IA como para la transición energética, una parte significativa de las reservas y la producción económicamente viables se concentra en las economías emergentes.

Por ejemplo, Sudáfrica sigue siendo la fuente mundial más fiable de MGP. Chile, Zambia, Indonesia y la República Democrática del Congo (RDC) aportan el resto de la producción mundial de cobre, mientras que China domina la extracción de tierras raras y, sobre todo, su procesamiento. Indonesia es también el principal proveedor de níquel, y la RDC domina la extracción de cobalto. El mayor minero de litio del mundo es un mercado desarrollado (Australia), pero el resto se produce en Chile, Argentina, China y varias naciones africanas.

La localización de estos minerales ha cobrado especial importancia por la tensión geopolítica entre EEUU y China. Las relaciones comerciales están empeorando y las dos potencias mundiales han establecido pilas tecnológicas y militares-industriales rivales. En particular, China ha construido una posición dominante en el procesamiento de metales y tierras raras, superando en competencia a los sectores del acero y la fundición de EEUU y Europa, y haciéndoles dependientes de China para el equilibrio del suministro refinado en muchos insumos industriales clave. Ello, a su vez, ha hecho que EEUU clasifique su cadena de suministro de minerales como una prioridad de la política de seguridad nacional, en vez de una cuestión que pueda dejarse a las fuerzas del mercado

"Es probable que este nuevo entorno aumente el valor de la generosa dotación de minerales de los mercados emergentes y también proporcione a las economías emergentes un mayor apalancamiento para captar valor", subraya el experto de Robeco.

Nacionalismo de los recursos

El nacionalismo de los recursos se está convirtiendo en un viento de cola para algunos mercados emergentes. Tradicionalmente, si se desea invertir en metales y minerales, se puede optar por empresas internacionales con sede y cotizadas en mercados desarrollados, como Rio Tinto, BHP Billiton o Glencore, que explotan algunas de las minas más grandes del mundo. El acceso de las empresas mineras internacionales a ingentes recursos de capital y conocimientos tecnológicos ha permitido llevar a cabo algunos proyectos que, de otro modo, no habrían sido posibles, como Oyu Tolgoi —la gigantesca mina subterránea de cobre de Rio Tinto en el desierto de Gobi, en Mongolia— y la mina Grasberg de Freeport-McMoran en la provincia de Papúa, Indonesia, situada a 4.000 metros de altitud en la remota cordillera de Carstenz. Los países que albergan estas minas suelen beneficiarse de la participación en los beneficios a través de acuerdos de regalías y del impuesto de sociedades, y cada vez hay más indicios de que los mercados emergentes van a captar una mayor parte de este valor en el futuro. Se trata de un modelo similar al de la industria del petróleo y el gas, en el que países como Arabia Saudí, los Emiratos Árabes Unidos y Kazajistán han tomado el control de los activos más productivos y han logrado diversificar sus economías más allá de los combustibles fósiles.

Un buen ejemplo en el sector metalúrgico es la mina de cobre de Escondida, en Chile, una empresa conjunta entre BHP (con una participación del 57,5%), Rio Tinto (30%) y JECO Corporation, un consorcio japonés formado por Mitsubishi y JX Nippon Mining and Metals (12,5%). Actualmente es la mayor mina de cobre del mundo (aporta el 6% de la producción mundial anual) tras iniciar su actividad en 1991. Aunque Chile se ha beneficiado considerablemente gracias a los impuestos sobre sociedades y a los planes de participación en los beneficios, que han aportado riqueza a la mano de obra local y a la economía en general, recientemente ha conseguido un acuerdo aún más ventajoso, justo cuando la mina alcanza niveles récord de producción y los precios del cobre se sitúan en máximos históricos. La nueva Ley de Regalías Mineras entró en vigor en 2024, lo que proporcionó al país una fuente de ingresos por regalías más generosa y escalable, vinculada a los márgenes, procedente de todas las minas de propiedad extranjera.

La tendencia hacia el nacionalismo de los recursos y el aumento de la intervención gubernamental se está repitiendo en todos los mercados emergentes, incluso en países donde el gobierno central ha sido tradicionalmente débil. Por ejemplo, Ghana acaba de exigir a las empresas mineras internacionales que utilicen contratistas locales para sus operaciones en curso, mientras que la RDC ha ordenado una revisión de sus ingresos por exportaciones y activos minerales.

Indonesia también está intentando aumentar su cuota de valor, utilizando los impuestos a la exportación para tratar de trasladar el procesamiento de su mineral de níquel a tierra firme, en vez de exportarlo a China.

El Banco Mundial afirma que las economías emergentes deberían seguir el ejemplo de Chile en el diseño de los acuerdos de regalías, y potencialmente el ejemplo de Noruega en la asignación de parte de los ingresos procedentes de los recursos a los Fondos Soberanos que pueden invertir en seguridad económica y diversificación. Ello depende en gran medida de la solidez de los marcos fiscales y de unas instituciones fuertes, pero ha demostrado ser un modelo de éxito para los exportadores de energía. En la actualidad, Chile, Perú, Mongolia, Namibia, Indonesia y Botsuana son importantes economías emergentes y exportadoras de minerales que han creado fondos de estabilización.

¿Están perdiendo terreno las empresas mineras internacionales? La relación entre el país anfitrión y las empresas mineras extranjeras casi siempre es objeto de controversia, sobre todo si la materia prima en cuestión entra en un mercado alcista. La mina de cobre Oyu Tolgoi de Rio Tinto, que empezó a producir en 2013, es un buen ejemplo. El proyecto es una empresa conjunta de la empresa y el gobierno mongol, que recurrió a la financiación mediante deuda para sufragar su parte de los más de 25.000 millones$de gastos de capital destinados a la construcción y explotación de la mina. Ello ha provocado continuas tensiones entre la empresa y el gobierno mongol, con presiones internas constantes para renegociar e lacuerdo de financiación original a fin de que el país obtenga una mayor cuota de valor.

Este tipo de situación podría significar que las mineras mundiales estuvieran menos dispuestos a llevar a cabo megaproyectos en las economías emergentes o, alternativamente, a aceptar una parte menor de los beneficios. Por ejemplo, la empresa canadiense Barrick Mining anunció recientemente que suspendía el desarrollo de su proyecto de cobre Reko Diq en Pakistán, valorado en 7.000 millones$, aparentemente debido a motivos de seguridad tras el estallido de las hostilidades en la vecina Irán. Sin embargo, la empresa también señaló que "podría haber aumentos significativos en el presupuesto de capital total estimado y en el calendario del proyecto que se habían dado a conocer anteriormente".

Vale, el gigante minero nacional de Brasil, es la mayor empresa de este sector en los mercados emergentes. La empresa se fundó en la década de 1940, pero saltó a la palestra a principios de la década de 2000 como el tercer mayor proveedor de mineral de hierro —por detrás de BHP y Rio Tinto— para el sector siderúrgico chino, en rápido crecimiento. En 2024, Vale escindió su negocio de metales básicos, que se centra en el cobre y el níquel con operaciones en Brasil, Canadá e Indonesia, en una unidad separada, que podría intentar cotizar en Bolsa, confirmando el estatus de Vale como minera global para compararse con los gigantes occidentales.

China también cuenta con empresas mineras de gran capitalización y alcance mundial, como Jiangxi Copper y Zijin Mining, que complementan la extracción de metales básicos y preciosos en todo el mundo con el procesamiento de metales en su propio país.

Sin embargo, el capital para la minería sigue obteniéndose en gran medida en los mercados desarrollados, especialmente en Canadá y Australia, donde suelen cotizar las empresas mineras 'junior', independientemente de si operan a nivel local o en Asia, África o Latinoamérica.

No obstante, la actividad de los mercados de capitales en diversos sectores de los mercados emergentes es creciente. Sudáfrica (carbón y metales preciosos), Indonesia (níquel, oro y cobre), India (carbón, mineralde hierro y zinc), Perú (cobre y metales preciosos), Brasil (mineral de hierro y cobre), Argentina (metales preciosos, cobre y litio) y Chile (cobre y servicios mineros) cuentan todos con importantes agrupaciones de empresas del sector de los recursos naturales que cotizan en sus respectivos mercados nacionales. China (cobre, mineral de hierro, tierras raras, metales preciosos, aluminio y procesamiento de metales) también fue testigo de la mayor OPI (oferta pública inicial de acciones) minera del mundo en 2025, cuando Zijin Gold International recaudó 3.200 millones$ mediante su cotización en Hong Kong.

La posesión lo es todo

Para los responsables de asignación de activos, la posición privilegiada de los mercados emergentes en recursos naturales clave es otra razón por la que aumentar la asignación a éstos tiene sentido a largo plazo. El equipo de renta variable de mercados emergentes de Robeco analiza la dotación de recursos de los mercados emergentes desde dos perspectivas. En primer lugar, cómo contribuye a la selección top-down de países. Los países de la Europa del Este que cuentan con recursos minerales deberían obtener beneficios fiscales, y ya existe una hoja de ruta bien definida para evitar una 'maldición de los recursos' al estilo del siglo XX. "Creemos que, en general, los recursos minerales suponen un impulso para los mercados emergentes, y el panorama geopolítico desglobalizado al que nos enfrentamos no hará más que intensificar esa tendencia", resalta el analista.

En segundo lugar, las propias empresas del sector de materiales. A finales de abril de 2026, Robeco está infra ponderados en el sector de materiales en todas sus estrategias de mercados emergentes. "Ello refleja un resultado deliberado y ascendente de nuestro proceso de inversión, más que una decisión descendente sobre el sector. En los mercados emergentes, los factores nacionales son un motor mucho más importante de las rentabilidades que los sectores, y la cartera se posiciona en consecuencia, lo que naturalmente limita la exposición a países con un alto componente de materiales, donde los fundamentales son menos atractivos", explica.

Desde el punto de vista de la selección de valores, muchas empresas de materiales de mercados emergentes ofrecen unos beneficios muy cíclicos, una menor resiliencia del flujo de caja y un margen limitado para obtener rentabilidades sostenibles sin un ciclo favorable de materias primas, lo que históricamente ha limitado la generación de rentabilidad. Además, los prolongados vientos en contra vinculados al ciclo inmobiliario y metalúrgico de China, junto con los elevados riesgos ASG y de transición para una amplia parte del sector, elevan aún más el listón para la inversión, reduciendo el conjunto de oportunidades a solo un pequeño número de posiciones de alta convicción.