Los mercados de futuros vaticinan dos subidas de tipos del BCE

Miguel Ángel Valero

Durante el fin de semana se produjo un acercamiento de posturas entre EEUU e Irán, hasta el punto de que se llegó a anunciar la inminencia de un acuerdo. Sin embargo, dos días después persisten reticencias en torno a varios aspectos. Los principales desacuerdos se centran, por un lado, en el programa nuclear iraní y, por otro, en la apertura del estrecho, condicionada al establecimiento de un peaje por parte de Irán.En este contexto, el secretario de Estado, Marco Rubio, durante su visita a la India, ha vuelto a transmitir un mensaje de optimismo, señalando que las últimas rondas de negociación han permitido avances significativos. En paralelo, Donald Trump ha convocado a los países del golfo Pérsico para sumarse a los Acuerdos de Abraham, reforzando así el marco diplomático regional.

No obstante, esta madrugada Estados Unidos ha llevado a cabo ataques sobre varios buques iraníes que intentaban minar algunos tramos del estrecho, así como contra instalaciones de misiles en territorio iraní. El mando central estadounidense ha calificado estas acciones como estrictamente defensivas y, por el momento, no se ha registrado una respuesta por parte de Irán. Los negociadores confían en que esta dinámica favorable hacia un acuerdo no se diluya. Trump podría presentar el desenlace como una victoria política, especialmente si más países se adhieren al marco del acuerdo. Sin embargo, el resultado final del conflicto podría implicar concesiones relevantes, como un mayor control iraní del estrecho y el levantamiento de las sanciones.

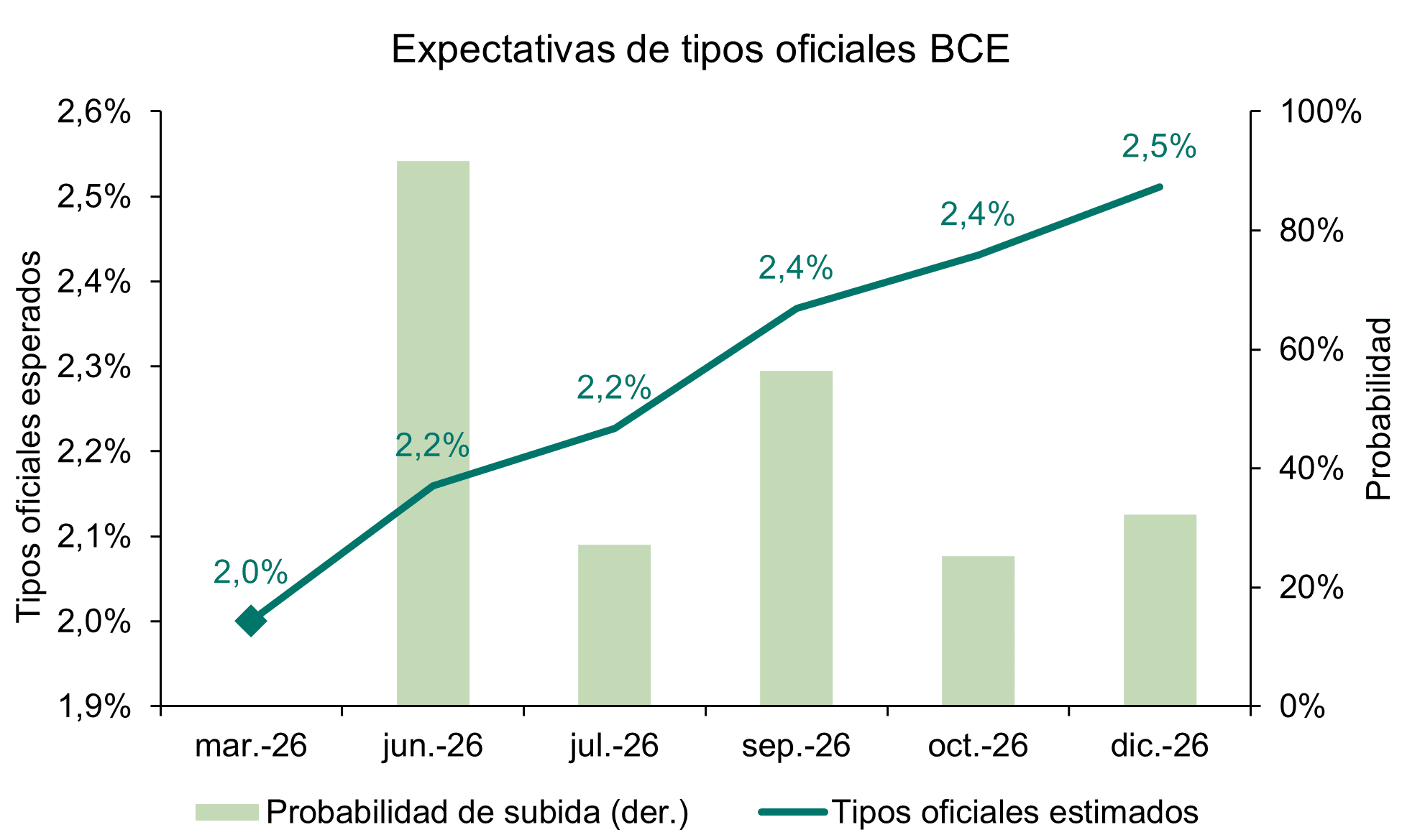

En este contexto, Isabel Schnabel, miembro del Comité Ejecutivo del BCE, ha señalado la necesidad de subir los tipos de interés en la reunión del 11 de junio, incluso en el caso de que el conflicto en Oriente Medio finalizara ya. Schnabel justifica esta postura por el daño ya causado sobre la infraestructura energética y las cadenas de suministro globales, cuyos efectos previsiblemente se prolongarán en el tiempo. No obstante, también advierte que el BCE no debería comprometerse a otra subida más allá de la reunión del 11 de junio.Será especialmente relevante conocer las nuevas previsiones macroeconómicas del BCE, que presentarán más información sobre el impacto del conflicto. Los mercados de swaps descuentan actualmente dos subidas de tipos: una primera en junio, a la que asignan una probabilidad del 89%, y una segunda en octubre, con un 54%.

UBS también espera dos subidas de tipos

Los responsables del BCE siguen señalando que el aumento de los precios de la energía podría requerir una política monetaria más restrictiva, pese al renovado optimismo sobre un posible acuerdo en Oriente Medio. El tono más agresivo adoptado por los bancos centrales de todo el mundo también lleva a UBS a prever un endurecimiento adicional de la política monetaria, incluido por parte del BCE, donde "ahora esperamos dos subidas de tipos, además de revisar al alza nuestra previsión para la rentabilidad de los bonos alemanes a 10 años (bunds)".

No obstante, "aunque esperamos un mayor endurecimiento por parte del BCE, seguimos creyendo que los mercados han exagerado en sus expectativas sobre el alcance de las subidas de tipos y que es probable que las rentabilidades cierren el año en niveles más bajos".

Es probable que los responsables de política monetaria equilibren las preocupaciones por la inflación con el impacto negativo que los mayores precios de la energía tienen sobre el crecimiento económico. Las expectativas de inflación parecen seguir ancladas, lo que reduce la necesidad de un endurecimiento monetario más agresivo. Una solución diplomática en Oriente Medio aliviaría gradualmente las presiones energéticas y reduciría la necesidad de mantener una política monetaria restrictiva.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos siendo positivos con la renta fija de calidad y continuamos viendo el reciente aumento de las rentabilidades como una oportunidad para asegurar ingresos atractivos, especialmente en bonos de corta y media duración. Aunque los tipos de interés podrían seguir siendo volátiles a corto plazo mientras los bancos centrales responden a los riesgos inflacionarios, creemos que los mercados están sobreestimando hasta dónde llegará el endurecimiento monetario y subestimando el impacto de una desaceleración del crecimiento del PIB. En este entorno, la selectividad sigue siendo clave, pero los niveles actuales de rentabilidad ofrecen un valor muy atractivo para los inversores que buscan ingresos y potencial de revalorización del capital”.

- Reino Unido: “La reciente retórica en torno al Brexit hace poco por cambiar las perspectivas subyacentes para la economía y los activos del Reino Unido. Es más probable que la volatilidad a corto plazo venga impulsada por otros factores, especialmente la trayectoria fiscal interna y acontecimientos externos como las tensiones en Oriente Medio. Por ello, nuestro mensaje sigue siendo el mismo: las carteras deben permanecer bien diversificadas y posicionadas para asegurar rentabilidades atractivas en bonos de calidad”, señala Maelle Quillevere, economista de UBS Global Wealth Management.

- Oro: “Hemos reducido nuestra previsión para el precio del oro, ya que el aumento de las rentabilidades de los bonos, un dólar estadounidense más fuerte y una menor demanda de ETF de oro en el segundo trimestre están presionando al metal, reforzando un entorno más desafiante para los precios del lingote a corto plazo”, explica Dominic Schnider, responsable global de divisas y materias primas.

- Plata: “Ahora mantenemos una visión estable de 80$ por onza para todos los horizontes de previsión. Aunque la demanda de inversión debería ayudar a compensar la débil demanda industrial y el aumento de la oferta minera, las perspectivas generales para la plata siguen siendo moderadas. Dado el poco atractivo de las perspectivas de rentabilidad, evitamos posiciones largas directas. En su lugar, seguimos favoreciendo estrategias que venden riesgo bajista de precio a cambio de una mayor rentabilidad”, añade Dominic Schnider

- Cobre: “Reiteramos nuestra estimación de déficit de mercado de 520.000 toneladas métricas para 2026. En este contexto, preferimos mantener una posición larga en cobre y buscaríamos aumentar exposición en retrocesos de precio”, apunta Schnider.

- Paladio: "Volvió a registrar déficit de oferta en 2025 por 14º año consecutivo. Creemos que el metal pasará a una situación de superávit este año”, apuntan Giovanni Staunovo y Wayne Gordon, estrategas

- EURUSD: “Esperamos que el conflicto termine y que los precios de la energía se normalicen en la segunda mitad del año, reactivando los factores negativos para el USD a medida que la Fed adopte un tono más acomodaticio, mientras que el apoyo fiscal europeo y las subidas de tipos del BCE probablemente respalden al euro”, opinan Constantin Bolz, estratega, y Dominic Schnider

- GBPUSD: "Aunque podría mantenerse débil a corto plazo debido al ruido político en Reino Unido y a los elevados precios del petróleo, esperamos una recuperación a medida que disminuya la incertidumbre, los precios del petróleo se normalicen y unos datos económicos sólidos respalden a la libra”, añaden.

- EURSEK: “A pesar de los obstáculos a corto plazo derivados de los altos precios de la energía, las perspectivas a medio plazo para la corona sueca son constructivas, respaldadas por un sentimiento de riesgo resiliente y unas sólidas perspectivas de crecimiento interno. Seguimos esperando una caída del EURSEK, aunque a un ritmo más lento”, vaticinan Clémence Dumoncel y Constantin Bolz

- EURNOK: “La corona noruega se ha apreciado significativamente este año, respaldada por los mayores precios del petróleo, el apetito por el riesgo y la reanudación de las subidas de tipos por parte del Norges Bank. Reconocemos que el Norges Bank necesita seguir elevando los tipos este año, dadas las crecientes presiones alcistas sobre la inflación en la economía doméstica y la orientación del banco central”, remarcan.

- USDJPY: “Los elevados precios del petróleo siguen siendo un importante factor negativo para el yen, dado el gran déficit comercial energético de Japón. La reducción de los diferenciales de tipos entre EEUU y Japón volverá a convertirse en el principal motor del USDJPY durante los próximos 12 meses, basándonos en nuestras expectativas de que la Fed recorte tipos en 50 pb mientras el BoJ los sube en 75 pb”, creen Teck Leng Tan, estratega, y Dominic Schnider

- ¿Tiene valor la riqueza?: “El aumento del valor de los activos puede reducir el incentivo de los consumidores para ahorrar, lo que se traduce en una menor tasa mensual de ahorro o en una reducción del volumen de ahorros acumulados. Un menor ahorro libera efectivo para un mayor consumo. Este efecto riqueza, muy común, tiene un límite natural. Si el efectivo ahorrado se agota, el consumo se detiene, independientemente de cuánto suban los precios de los activos”, subraya Paul Donovan, economista jefe.

Ebury: “Mercados muestran cautelosamente optimistas"

La semana pasada, las divisas del G10 se movieron en rangos muy estrechos y cerraron cerca de los niveles de apertura. Los precios del petróleo sí reaccionaron con más contundencia, registrando una caída significativa que ha impulsado a las monedas de los países emergentes importadores de crudo, como Sudáfrica y varias economías de la cuenca del Pacífico. Mientras tanto, las Bolsas estadounidenses continúan marcando máximos históricos y las del resto del mundo se quedan rezagadas. Ni siquiera los recientes ataques contra Irán han logrado frenar el apetito al riesgo.

Esta semana la agenda económica está poco cargada, aunque destacan dos referencias de inflación: la del PCE en Estados Unidos y las encuestas de expectativas inflacionarias del BCE, que se publicarán el miércoles y el viernes respectivamente. Ante la escasez de noticias económicas, las negociaciones entre Washington y Teherán acapararán casi toda la atención. "Vigilaremos si el euro acaba reaccionando más intensamente de lo que lo ha hecho hasta ahora ante las posibles noticias sobre un acuerdo de paz", señalan en Ebury.

- EUR: La preocupación por una posible estanflación en la eurozona se intensificó la semana pasada. Los PMI de mayo mostraron un nuevo y pronunciado deterioro, adentrándose más profundamente en territorio contractivo. En el mejor de los casos, se perfila otro trimestre de estancamiento. En el peor, una contracción, que parece cada vez más posible. Mantenemos la previsión de dos subidas de tipos por parte del BCE en 2026, pero el panorama más allá de la reunión de junio sigue siendo incierto, ya que aún es pronto para evaluar hasta qué punto el repunte de los precios energéticos se está transmitiendo al resto de la economía. Por otro lado, el diferencial de las expectativas de tipos entre Estados Unidos y la eurozona ha dejado de estrecharse y vuelve a inclinarse a favor del dólar, lo que ayuda a explicar la dificultad del euro para repuntar con más fuerza recientemente.

- USD: A diferencia de la debilidad observada en Europa, la economía estadounidense parece relativamente inmune al encarecimiento del petróleo y sigue mostrando solidez. En mayo, los PMI se mantuvieron en niveles expansivos y los datos de alta frecuencia del mercado laboral —especialmente las solicitudes iniciales de subsidio por desempleo— continúan reflejando cierta resiliencia. No obstante, las expectativas de inflación están claramente subiendo y es probable que, con el tiempo, terminen pasando factura al mercado laboral. Esto complicará seriamente la misión de Kevin Warsh de impulsar recortes de tipos en el FOMC. Los mercados ya descuentan que una subida de tipos es más probable que una bajada. La fortaleza económica y la mayor probabilidad de un endurecimiento monetario están limitando las caídas que cabría esperar del dólar ante la distensión en la guerra de Irán.

- GBP: La libra esterlina ha resistido con solvencia los resultados de las elecciones locales británicas de mayo. En gran medida porque el fuerte revés del Partido Laborista ya estaba ampliamente descontado. Los inversores apuestan a que esta derrota no pondrá fin al mandato de Keir Starmer, aunque la presión sobre el primer ministro se intensificará en los próximos días, con varios diputados laboristas reclamando ya abiertamente su dimisión. Ningún rival de peso de su ala izquierda ha presentado formalmente su candidatura, aunque circulan rumores de que figuras como Rayner y Streeting estarían valorando sus opciones. Lo que más preocupa a los mercados es un desplazamiento más a la izquierda del Gobierno actual, que podría traducirse en subidas de impuestos, mayor emisión de deuda y una prima de riesgo fiscal más elevada sobre los activos británicos. Mientras tanto, los datos macroeconómicos han sorprendido al alza en general, aunque algunos economistas cuestionan si parte de esta fortaleza se debe a distorsiones estadísticas pos-COVID. Por ello, el dato mensual del PIB de marzo, que se publicará esta semana, adquirirá especial relevancia

Banor recomienda invertir en empresas europeas con elevados dividendos

Gianmarco Rania, gestor del fondo Banor SICAV European Dividend Plus, sugiere, dado el entorno actual de mercados más incierto y con mayor volatilidad, invertir en empresas europeas con elevados dividendos. Compañías de calidad, que cotizan en el Eurostoxx 600, con balances sólidos y buenos fundamentales. Estas compañías aportan una rentabilidad por dividendo media en el entorno del 4%-5,5% anual, muy superior al 2% de las del S&P 500, y son una opción interesante para inversores que buscan generar ingresos en el largo plazo.

Además, como vía para obtener un retorno extra y proteger la cartera de posibles caídas, Gianmarco Rania aplica una estrategia activa de venta de opciones call cubiertas sobre una parte de la cartera.