Miguel Ángel Valero

A punto de cumplirse los tres meses desde el inicio del conflicto con Irán y coincidiendo con la celebración del Memorial Day en EEUU –el Día de los Caídos y una fecha que habitualmente se asocia con el inicio de la temporada de vacaciones de verano en el país–, se abre la puerta a un principio de acuerdo que permitiría reabrir inmediatamente el paso marítimo por Ormuz y con ello, comenzar a descongestionar la oferta global de crudo y gas.

Por eso la semana da sus primeros pasos con un tono de optimismo, con el precio del crudo bajando con intensidad en los mercados globales –el barril de Brent retrocede más de un 4% y se sitúa por debajo de los 100$, mínimos del último mes– mientras que las Bolsas cotizan con subidas por encima del 1%.

Ahora bien, pese a los mensajes de optimismo que dan por hecho que el anuncio oficial es cuestión de días, lo cierto es que el acuerdo no está cerrado aún y el propio presidente Trump ha lanzado sus frecuentes mensajes contradictorios este fin de semana: el sábado daba prácticamente por hecho el acuerdo, unas optimistas expectativas que enfrió el domingo, llegando a señalar que el tiempo corría ahora a favor de EEUU.

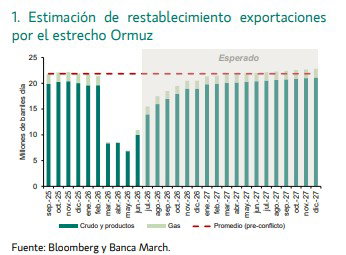

Por el momento, todo indica a que habría un borrador de acuerdo que incluiría un alto el fuego de 60 días mientras se negocia un acuerdo permanente. Por tanto, es un acuerdo en dos tiempos: de forma inmediata se trata de conseguir liberar el paso de buques por Ormuz y para ello lo primero sería desminarlo, mientras que EEUU levantaría el bloqueo naval y otorgaría un alivio parcial de sanciones sobre las exportaciones de petróleo. La segunda parte y para la que se concederá más tiempo –se habla de entre dos y tres meses– sería conseguir avanzar en las negociaciones más técnicas y, sobre todo, acordar los detalles en torno al programa nuclear iraní, el futuro de su arsenal militar y de los activos iraníes congelados en el extranjero. Cuestiones más complejas en las cuales las posturas todavía estarían alejadas.

Una nueva semana clave para conseguir desbloquear el paso por Ormuz y con ello liberar el flujo de energía global, tratando así de evitar mayores daños de los ya realizados al crecimiento mundial. No obstante, aunque se logre el acuerdo, reparar los activos energéticos dañados durante el conflicto y devolver la producción a los niveles previos no será inmediato, a lo que se une que las aseguradoras y armadores necesitarán confirmar cierta estabilidad en la región antes de retomar con total normalidad sus operaciones. El precio del crudo no volverá a niveles previos a la guerra en el corto plazo, sobre todo teniendo en cuenta que veremos una mayor demanda dada la necesidad de recomponer las reservas de crudo.

Grant Thornton: las empresas temen más encarecimientos de materias primas

En cualquier caso, la guerra en Oriente Medio lastra las perspectivas de las empresas. Tras el impulso registrado a finales de 2025, las empresas medianas afrontan el nuevo ejercicio con un descenso generalizado de sus expectativas y un repunte de las barreras de crecimiento.En este sentido, según la última edición —referente al primer trimestre de 2026— del International Business Report, un informe elaborado por Grant Thornton, el coste de las materias primas se establece la mayor barrera de crecimiento para las empresas españolas.

El 46,1% de los directivos nacionales se muestran preocupados por el encarecimiento de materias primas como el petróleo, que ha pasado del entorno de los 70$ el barril de Brent a los 100 en apenas unos meses. Solo la preocupación por la burocracia alcanza esas cifras. A nivel global, la preocupación por el coste de las materias primas es incluso mayor, y afecta al 51,3% de los empresarios. Desde el punto de vista europeo, este porcentaje se rebaja al 42,1%.

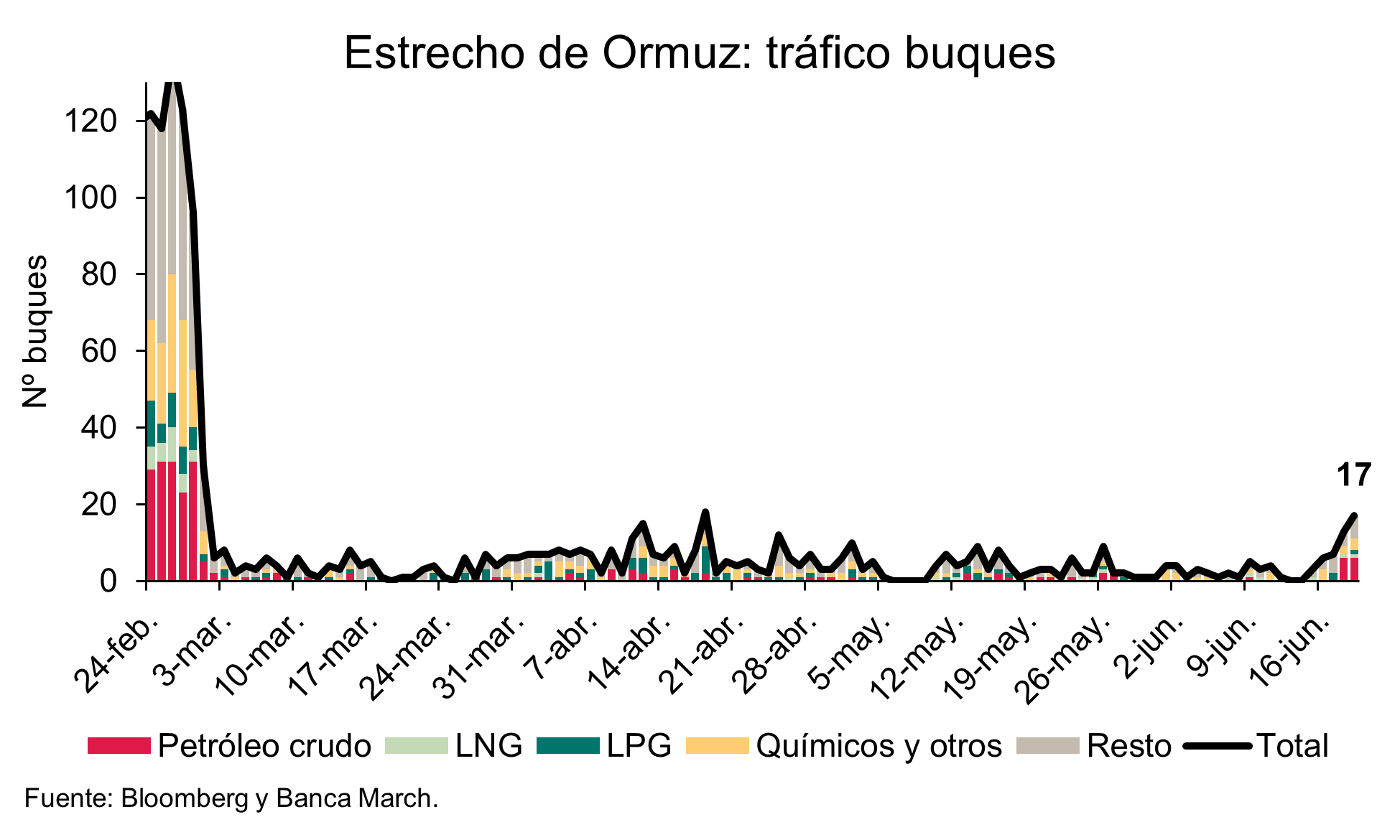

El cierre del estrecho de Ormuz, una de las rutas estratégicas más importantes para el suministro energético mundial, ha provocado una reacción inmediata en los mercados internacionales, impulsando al alza el precio del petróleo y reavivando las tensiones sobre la seguridad energética global. Un shock energético que ha tenido un impacto directo para las empresas medianas.

La preocupación por los costes energéticos aumenta con fuerza (52%) y el precio de la energía se erige ya como la principal barrera de crecimiento para las empresas medianas.

"El middle-market se enfrenta a un nuevo desafío geopolítico. Factores como los costes energéticos o la parálisis del comercio marítimo son percibidos ya por las empresas medianas como claros frenos a su crecimiento”, destaca Ramón Galcerán, presidente de Grant Thornton España.

Más allá de los costes energéticos, las empresas medianas se muestran preocupadas por el convulso escenario geopolítico que se presenta tras el estallido del conflicto en Oriente Medio. Tras caer con fuerza a finales de 2025, la preocupación geopolítica vuelve a crecer y afecta al 50,9% de los empresarios a nivel mundial. En España, el resultado es más moderado (43,3%), aunque también registra un aumento de más de tres puntos respecto al trimestre anterior. De igual forma, también crece la incertidumbre económica a nivel global (57,4%), mientras que en la UE y España se mantiene estable (50,6% y 45,7%, respectivamente).

Como resultado, la confianza respecto a la evolución de la economía cae con fuerza. El 68,4% (–5,2 puntos) de los empresarios a nivel global se muestran optimistas respecto al futuro económico; en España, el porcentaje es del 58% (–4 puntos); en la UE, del 57,2% (–3,7 puntos).

El middle-market también rebaja sus propias expectativas de crecimiento. Las empresas españolas recortan su previsión de aumentar ingresos (del 61,6% al 56,7%), mejorar su rentabilidad (del 57,6% al 51,8%), ampliar su plantilla (del 51% al 44,9%) e implementar mejoras salariales por encima de la inflación (del 20% al 14,7%).

Las consecuencias del conflicto bélico de Oriente Medio todavía son desconocidas para la empresa española. Por el momento, la economía global muestra cierto aguante. Las previsiones de crecimiento han pasado del 3% al 2,6% por este conflicto. Pero un análisis elaborado por Oxford Economics para Grant Thornton considera que estas previsiones mejorarán en cuanto se abra el tráfico en el Estrecho de Ormuz. La inflación, en cambio, será más resistente. La previsión ahora es una subida global de precios del 4% para 2026, siete décimas más que antes del estallido de la guerra.

Europa será una de las regiones más expuestas al impacto del encarecimiento energético y de las disrupciones logísticas derivadas del conflicto, debido a su elevada dependencia de las importaciones energéticas que transitan por esta ruta estratégica. El escenario contempla un petróleo Brent por encima de los 110$ por barril durante buena parte de 2026, pudiendo no descender hasta los valores anteriores hasta 2028, así como un aumento de los costes del gas, transporte y materias primas, factores que ya están comenzando a trasladarse a las expectativas empresariales. En este contexto, las compañías europeas y españolas afrontan un entorno de mayor cautela, marcado por la volatilidad, el debilitamiento de la demanda y la incertidumbre sobre la evolución del comercio internacional y de las cadenas de suministro.

En este contexto, el 49% de las empresas españolas reconoce que subirá precios durante el próximo año. Y el 39,2% espera ya un frenazo de la demanda en los próximos meses, ocho puntos más respecto al trimestre pasado. En este sentido, instituciones como Funcas ya han advertido de que los carburantes, la electricidad y los alimentos frescos, que aglutinan el 15% de la cesta de la compra de los hogares, son los responsables de la nueva ola inflacionista.

A nivel global, el 49,3% de los directivos esta desaceleración de la demanda. En Europa, este indicador se sitúa en línea con el resultado español, en el 38,4%. El 35,5% de los empresarios españoles se muestra preocupado por esta desaceleración en la actualidad, lo que supone casi dos puntos más que el trimestre anterior.

En paralelo, se observa una pérdida de dinamismo en la internacionalización. Las exportaciones y los ingresos procedentes de mercados exteriores se mantienen estables a nivel global, pero en España vuelven a caer. Las expectativas de aumentar ventas al exterior caen dos puntos, hasta el 41,2%. Además, la previsión de aumentar mercados se desploma hasta el 34%, el peor dato de la serie. Todo ello refleja un entorno internacional más complejo y menos favorable para la expansión empresarial de las empresas españolas.

Pablo Azcona, socio del área Fiscal de Grant Thornton, destaca que “la guerra de Irán representa un nuevo desafío para la internacionalización de las empresas medianas. Sin embargo, nuestras empresas ya han demostrado en el pasado su resiliencia y capacidad para sobreponerse a estos obstáculos”.

KLN: más flujos comerciales con Oceanía y Latinoamérica

Por otra parte, los grandes acuerdos comerciales previstos para 2026 están redefiniendo el mapa logístico global y abriendo nuevas oportunidades para las empresas europeas en un contexto marcado por la incertidumbre arancelaria, las tensiones comerciales internacionales y la necesidad de diversificar mercados. En este escenario, KLN Iberia considera que tanto la reciente culminación del Acuerdo de Libre Comercio entre la Unión Europea y Australia como la entrada en vigor del acuerdo UE–Mercosur impulsarán de forma significativa los flujos comerciales entre Europa y las áreas de Oceanía y Latinoamérica.

La compañía señala que el actual entorno de incertidumbre arancelaria ya está elevando los costes de cumplimiento, las revisiones de origen preferencial y la complejidad de la planificación aduanera, obligando a muchas empresas a revisar cadenas de suministro, diversificar mercados y reforzar la clasificación arancelaria para minimizar riesgos fiscales Además, las tensiones comerciales con EEUU están generando un rediseño de rutas de suministro para evitar posibles derechos adicionales, mientras aumentan las reclamaciones vinculadas a devoluciones de aranceles derivadas de errores en clasificación, valoración aduanera, origen declarado o aplicación incorrecta de preferencias arancelarias..

“Las empresas están entendiendo que la logística y la estrategia aduanera ya no son únicamente un soporte operativo, sino un elemento clave de competitividad. Una planificación eficiente impacta directamente en costes fiscales, tiempos de despacho, acceso a mercados y resiliencia operativa”, señalan desde el grupo especialista en logística Integral y transporte internacional de mercancías. Los sectores más expuestos a este nuevo escenario son automoción, agroalimentario, acero, tecnología industrial y bienes de consumo, especialmente por su dependencia de cadenas globales y su sensibilidad a cambios regulatorios, normas de origen y medidas antidumping.

Uno de los hitos comerciales más relevantes de 2026 ha sido la culminación del Acuerdo de Libre Comercio entre la Unión Europea y Australia, anunciada en marzo tras casi una década de negociaciones. El acuerdo elimina prácticamente el 100% de los aranceles sobre las exportaciones europeas hacia Australia y reduce significativamente las barreras comerciales, facilitando el acceso a un mercado estable y estratégico para compañías europeas de sectores como maquinaria, automoción, productos químicos, bienes de consumo y alimentación. KLN considera que este nuevo escenario generará un incremento de las necesidades logísticas entre Europa y Australia, especialmente para empresas que buscan equilibrar rapidez, sostenibilidad y control de costes.

El acuerdo UE–Mercosur acelerará el comercio con Latinoamérica. Junto a Australia, Latinoamérica será otro de los principales focos comerciales para las empresas europeas en 2026. La entrada en vigor provisional del acuerdo entre la Unión Europea y Mercosur, el 1 de mayo, abrirá una de las mayores zonas de libre comercio del mundo y reducirá progresivamente los aranceles sobre numerosas exportaciones europeas. Países como Argentina, Brasil, Paraguay y Uruguay se consolidarán, así como mercados estratégicos para sectores europeos como industria, automoción, farmacéutico, alimentación y bienes de equipo. No obstante, KLN advierte de que, pese a la reducción arancelaria, seguirán existiendo barreras logísticas relevantes relacionadas con infraestructuras desiguales, burocracia aduanera, requisitos sanitarios y diferencias regulatorias locales.

La combinación entre acuerdos comerciales, optimización aduanera y planificación logística avanzada será decisiva para que las empresas europeas puedan aprovechar el nuevo ciclo de expansión internacional que comenzará a consolidarse a partir de 2026.

EEUU: impagos en tarjetas de crédito, en el nivel más alto desde 2011

Mientras tanto, la Fed de Kevin Warsh mira el S&P 500 con inquietud: la Bolsa sube pero los datos empeoran. La guerra en Oriente Medio oscurece el horizonte macro, el consumidor americano acumula impagos en máximos históricos y el mercado inmobiliario se congela otra vez con las hipotecas por encima del 7%. Pero el S&P 500 cotiza en máximos. Algo no cuadra. Y en la Fed lo saben.

Además, el S&P 500 supera al S&P Equal Weight por el mayor margen en 24 años. Solo 7 u 8 acciones están tirando del índice. El 99% del mercado va mucho más lento. Cuando los índices igual ponderados se quedan tan rezagados, suele ser señal de vulnerabilidad del rally. Si los grandes valores empiezan a fallar, no hay colchón debajo.

El dato que más preocupa es que los impagos en cuentas de tarjeta de crédito con más de 90 días de retraso han subido al 13,1%, el nivel más alto desde 2011 y rozando los máximos históricos. Los tipos de interés siguen al 5,25%, con la Fed sin mover ficha y la inflación presionando al alza. Una combinación que "es veneno puro para el consumo", subrayan en Zumitow. Las hipotecas por encima del 7% cierran el mercado inmobiliario. Las tarjetas con intereses del 22% se convierten en trampas. Los salarios reales crecen, sí, pero no lo suficiente para compensar dos años de inflación acumulada y tipos altos. El consumidor que sostuvo el ciclo 2023-2025 ya no tiene munición.

Negativo para JPMorgan (NYSE:JPM), Bank of America (NYSE:BAC), Capital One (NYSE:COF) y Synchrony (NYSE:SYF); alerta para retailers que dependen del crédito al consumo como Target (NYSE:TGT) y Kohl's (NYSE:KSS); señal adelantada de deterioro del ciclo que puede anticipar una revisión a la baja de beneficios en el sector financiero para el segundo semestre.

China endurece la inversión minorista en el exterior

Otro dato que suscita inquietud es que China endurece los controles de capital sobre el trading transfronterizo justo cuando el el inversor minorista del país empezaba a llegar masivamente a Occidente. Desde Europa hasta el Nasdaq, había flujos crecientes de inversores minoristas chinos saltándose los controles de capital a través de brokers que miraban para otro lado. Pekín ha decidido que se acabó. Las autoridades han penalizado a varios brokers que permitían a sus clientes operar en mercados extranjeros sin cumplir los controles de capital vigentes. El grifo se cierra de forma repentina y sin avisar. La medida coincide con un momento delicado: el dinero chino se había convertido en un flujo comprador no desdeñable para acciones europeas y americanas. Menos presión compradora desde China sobre acciones europeas y americanas a corto plazo; señal de que el régimen chino prioriza el capital doméstico sobre la liberalización financiera.

UBP revisa a la baja las previsiones sobre el oro

Las previsiones a corto plazo para el oro han sido revisadas por UBP a la baja, reflejando el reajuste de las expectativas sobre la Reserva Federal y el aumento de los tipos de interés a corto y largo plazo observado en las últimas semanas. Se espera que el oro cotice hacia la parte baja de los rangos recientes en el corto plazo, a la espera de una mayor claridad sobre el desenlace del conflicto en Oriente Medio. Aunque las entradas de capital en ETF se han desacelerado de forma significativa, las compras por parte de los bancos centrales continúan a un ritmo subyacente sólido.

| Buenos días, Envíamos adjunto el último análisis sobre el oro de UBP. Oro – Cambio en las previsiones• Las previsiones a corto plazo para el oro han sido revisadas a la baja, reflejando el reajuste de las expectativas sobre la Federal Reserve y el aumento de los tipos de interés a corto y largo plazo observado en las últimas semanas.• Se espera que el oro cotice hacia la parte baja de los rangos recientes en el corto plazo, a la espera de una mayor claridad sobre el desenlace del conflicto en Oriente Medio.• Aunque las entradas de capital en ETFs se han desacelerado de forma significativa, las compras por parte de los bancos centrales continúan a un ritmo subyacente sólido. |

|

|

|