Los mercados recuperan el optimismo

Miguel Ángel Valero

La Conferencia de Seguridad de Múnich 2026, celebrada este fin de semana, confirmó la importancia del vínculo trasatlántico en un contexto de elevada incertidumbre geopolítica. La invasión de Ucrania por Rusia, la competencia sistémica con China y la fragmentación del orden internacional marcaron la agenda. La presencia del secretario de Estado estadounidense, Marcos Rubio, reforzó el mensaje de coordinación estratégica con Europa, subrayando la necesidad de mayor compromiso en defensa y resiliencia frente a las amenazas. La respuesta europea, personificada en el discurso de Emmanuel Macron, se fijó en avanzar hacia una mayor autonomía estratégica del Viejo Continente dentro del marco de la OTAN.

En paralelo, Alemania dejó entrever un giro cualitativo en sus prioridades de seguridad. Berlín apuesta por reforzar la inversión en IA y ciberseguridad como vectores clave de su política de defensa, en un entorno en el que las amenazas digitales y ataques a infraestructuras críticas ganan peso frente a los conflictos convencionales. Se trata de un enfoque que apunta a un mayor dinamismo en sectores tecnológicos vinculados a defensa, consolidando la digitalización como eje estructural de la seguridad europea.

A nivel bursátil, y si bien el sector presenta valoraciones extendidas tras años de subidas, los fundamentales de 2026, que incluyen carteras de pedidos históricas y crecimiento de beneficios muy superior a la media en 2026 (+39%) y 20027 (+19%), justifican el optimismo.

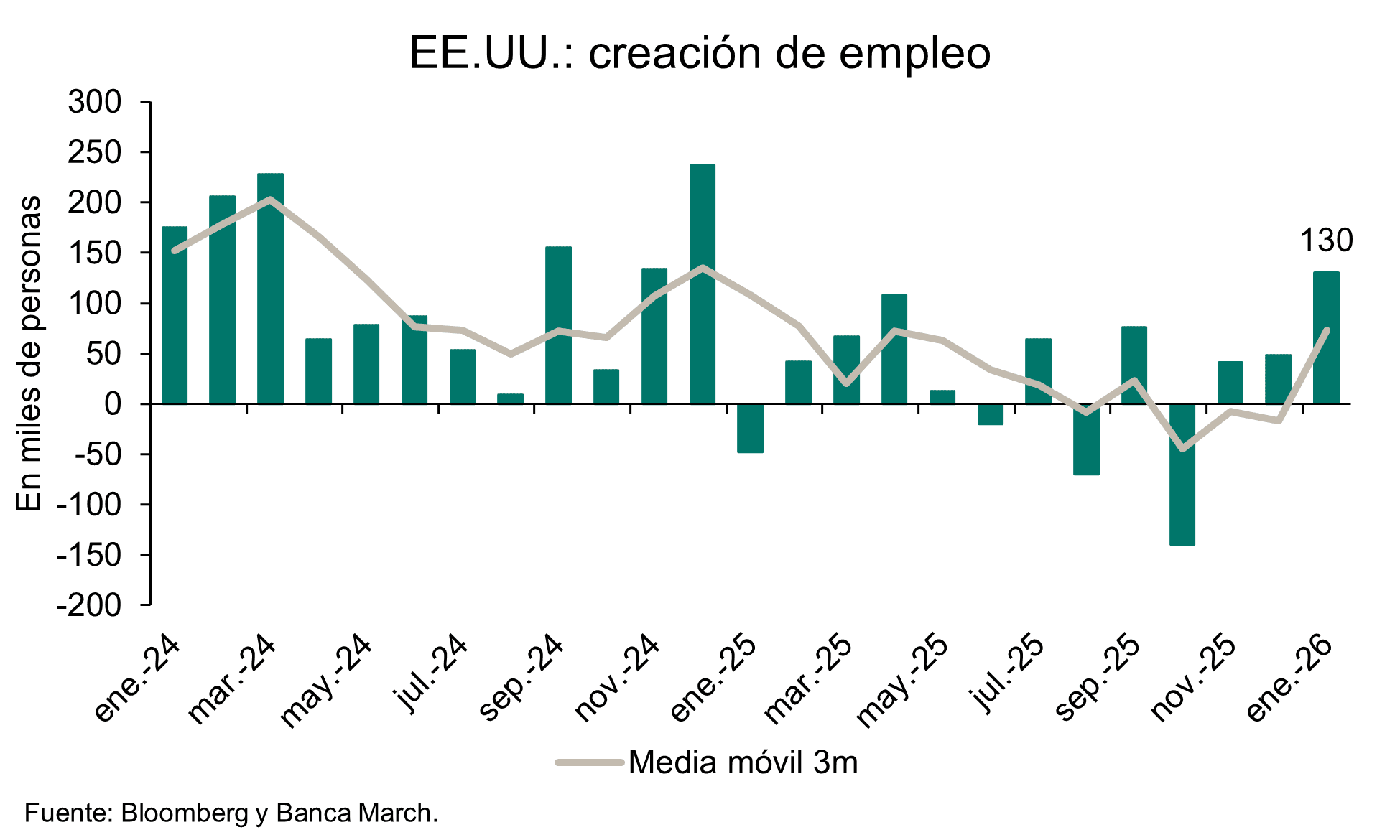

En el plano macro, el empleo arrancó el año con solidez en Estados Unidos. En enero se crearon 130.000 nuevos puestos, duplicando las expectativas y marcando el mayor ritmo desde diciembre de 2024. La lectura sectorial fue positiva, con aportación destacada de los sectores cíclicos (+25.000), especialmente la construcción (+33.000) y una reactivación del empleo manufacturero (+5.000), primer avance desde la llegada de Trump.

La encuesta a los hogares también experimentó mejora: la tasa de paro descendió una décima, hasta el 4,3%, segundo retroceso consecutivo, mientras que la tasa de participación se incrementó hasta el 62,5%. En cuanto a los salarios, éstos mantienen crecimientos sólidos que apoyan los ingresos de los hogares, aunque con cierta moderación: el salario por hora avanzó un +3,7% interanual, una décima menos que en diciembre.

UBS: la Fed bajará tipos a mediados de año

El UBS CIO Daily destaca que los mercados bursátiles estadounidenses se mantuvieron estables tras el dato de IPC de enero, mientras los inversores evaluaban su impacto en la política monetaria. En conjunto, el informe de inflación "respalda nuestra visión de que la Reserva Federal debería retomar el ciclo de bajadas de tipos hacia mediados de año":

- La evidencia de que la inflación de bienes ha tocado techo debería abrir la puerta a nuevos recortes.

- Los datos laborales, más sólidos de lo esperado, apuntan a una pausa a corto plazo, no al final del ciclo de relajación.

- Un perfil más dovish en el seno de la Fed debería respaldar recortes adicionales de tipos.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: "Creemos que la Fed sigue encaminada a aplicar más recortes y esperamos dos bajadas de 25 puntos básicos entre junio y septiembre. En nuestra opinión, este entorno es favorable para la renta variable, la renta fija y el oro".

"Los mercados se están volviendo más selectivos a medida que las grandes tecnológicas recurren a la emisión de deuda para financiar inversiones récord en inteligencia artificial, con un foco cada vez mayor en la sostenibilidad y los flujos de caja", añade Matteo Ramenghi, Chief Investment Officer Italy.

“Los precios de los activos no deberían estar impulsados por emociones, pero las emociones siguen influyendo en el comportamiento económico", apunta Paul Donovan, Chief Economist.

Ebury: el mercado confía en las políticas de Takaichi

En una semana de escasos movimientos relevantes entre las principales divisas, el yen se convirtió en el claro protagonista al apreciarse más de un 2% frente al resto de monedas del G10 y arrastrando en su subida a la mayoría de las divisas de Asia Oriental. Este comportamiento encuentra reflejo en el mercado de bonos japonés, que ha cotizado con firmeza desde la victoria electoral de Takaichi, gracias a los esfuerzos de las autoridades por tranquilizar a los inversores respecto a la sostenibilidad de la política fiscal.

Fuera de Asia, el sólido dato de empleo en EEUU, combinado con una inflación más moderada de lo anticipado, está empezando a alimentar un discurso más optimista, pese a que los mercados bursátiles muestran cierta inestabilidad. Por el momento, el riesgo de titulares de Trump ha perdido intensidad, y las divisas vuelven a responder principalmente a los factores tradicionales: datos macroeconómicos y expectativas sobre tipos de interés.

La agenda de la semana estará dominada por la publicación de los índices PMI de actividad empresarial, el indicador adelantado de referencia a nivel global. Todas las grandes regiones económicas conocerán sus respectivos datos el viernes. Pondremos especial atención en las cifras europeas, para comprobar si se confirma el tímido repunte de los pedidos industriales alemanes y si el paquete de estímulo fiscal comienza por fin a trasladarse a los indicadores reales. Además, será una semana intensa en el Reino Unido, con la publicación de los datos del mercado laboral el martes y el informe de inflación de enero el miércoles.

- EUR La moneda común se mantuvo en un compás de espera la semana pasada frente a la mayoría de sus contrapartes, ante la ausencia de noticias relevantes procedentes de la zona del euro. Ahora la atención se centra en los datos de producción industrial de esta semana (lunes) y, sobre todo, en los índices PMI de actividad empresarial (viernes), que deberían confirmar los primeros signos de recuperación del sector manufacturero alemán (observados en los pedidos de fábrica pendientes), a medida que el paquete fiscal de Merz empieza a permear en la economía real. Con el BCE habiendo concluido ya su ciclo de recortes de tipos de interés, anticipamos una apreciación del euro frente a la mayoría de las divisas durante el resto del año.

- USD La semana pasada llegaron dos noticias positivas sobre la economía estadounidense. Por un lado, el informe de empleo de enero mostró una creación de puestos de trabajo muy superior a lo esperado, acompañada de una caída en la tasa de desempleo y una aceleración en el crecimiento de los salarios. Por otro lado, el dato de inflación del viernes indicó que esta robustez del mercado laboral no está generando presiones inflacionistas adicionales, aunque los niveles siguen por encima del objetivo de la Reserva Federal. Estos datos no ofrecen muchos argumentos a los defensores de una política monetaria más acomodaticia dentro del FOMC. La atención se centra ahora en las audiencias de confirmación del nominado a presidir la Fed, Kevin Warsh, para evaluar su posible influencia en el equilibrio interno de la institución. Mantenemos la cautela ante los riesgos de erosión institucional y de presiones políticas para recortar tipos de interés, por lo que conservamos una visión bajista sobre el dólar a largo plazo.

- GBP La libra esterlina se mantuvo bastante estable tras una semana marcada por noticias políticas contradictorias en el Reino Unido. Por un lado, el liderazgo de Keir Starmer parece consolidado por el momento; por otro, los sectores más izquierdistas del Partido Laborista están ganando terreno e influencia interna. Los datos del PIB del cuarto trimestre resultaron decepcionantes, con un crecimiento apenas del 0,1 % y por debajo de lo esperado. Mucho más relevantes serán la avalancha de indicadores que recibiremos está semana por ser más recientes. Entre ellos destacan los del mercado laboral correspondientes a diciembre y enero, seguidos del dato de inflación del miércoles y los índices PMI del viernes. Los mercados descuentan actualmente una probabilidad cercana a dos tercios de que el Banco de Inglaterra recorte tipos en su reunión de marzo, pero la publicación de estos datos clave esta semana debería ofrecer una imagen mucho más nítida sobre la trayectoria de la política monetaria británica.