2026 acentuará la divergencia entre bancos centrales

Miguel Ángel Valero

La divergencia en el tono de los bancos centrales se intensifica tras las reuniones de esta semana. Por un lado, la Reserva Federal va a optar por una pausa prudente en los recortes de tipos en 2026, aunque con una marcada división interna ante la falta de datos oficiales que orienten sus próximos pasos. Además, ha puesto en marcha un nuevo programa reducido de compras de letras del Tesoro para reforzar la liquidez, debilitada tras más de dos años de contracción del balance.

La inflación sorprendió a la baja en EEUU, lo que abre la puerta a nuevas bajadas de tipos y reduce los temores a que los aranceles empujen al alza de forma sostenida los precios al consumo. Sin embargo, estos datos deben interpretarse con cierta cautela dado que el cierre de gobierno más largo de la historia impactó y dificultó la correcta recolección de los datos necesarios para el cálculo de la inflación. Por ello, habrá que esperar a las cifras de diciembre para poder discernir correctamente si es una desinflación real.

Por vez primera en la serie histórica no se ha podido calcular la inflación de un mes específico, el de octubre, lo que ha derivado a que se arrastraran los datos de septiembre para tratar de calcular el cambio en los precios, lo que minora la calidad de la medición. Más allá de estos efectos y analizando los datos publicados relativos a noviembre, mostró una importante moderación del crecimiento de los precios más acusada de lo esperado al situarse en +2,7% interanual desde el +3,1% de septiembre. También se frenó la tasa subyacente más de lo esperado al situarse en +2,6% interanual, su menor incremento en más de cuatro años y una muestra clara de una menor presión al alza sobre los precios.

Los componentes muestran una tendencia desinflacionista generalizada, con la excepción de los precios energéticos, que repuntaron en noviembre al crecer un 4,2% y con ello aportaron tres décimas al IPC. Por otro lado, una moderación de los precios de los alimentos que avanzaron a ritmos del +2,6% interanual frente al +3,1% de septiembre y explicaron otras cuatro décimas de la inflación.

Pasando a los componentes de la tasa subyacente, la mayor sorpresa vino por el freno en los precios de los bienes que en parte están explicados por los agresivos descuentos del inicio de la campaña navideña y que llevaron a que se frene el crecimiento de los precios hasta el +1,4% interanual, una décima menos que en septiembre. Por otro lado, también los precios de los servicios se moderaron y aportaron 1,9 puntos, dos décimas menos que en septiembre, pero esto se debió íntegramente al efecto de los alquileres imputados (aportaron 1,1 puntos frente a los 1,3 p.p. de septiembre). Esta elevada concentración en la moderación de los precios de los servicios deja alguna duda sobre el ritmo real de esta 'desinflación”.

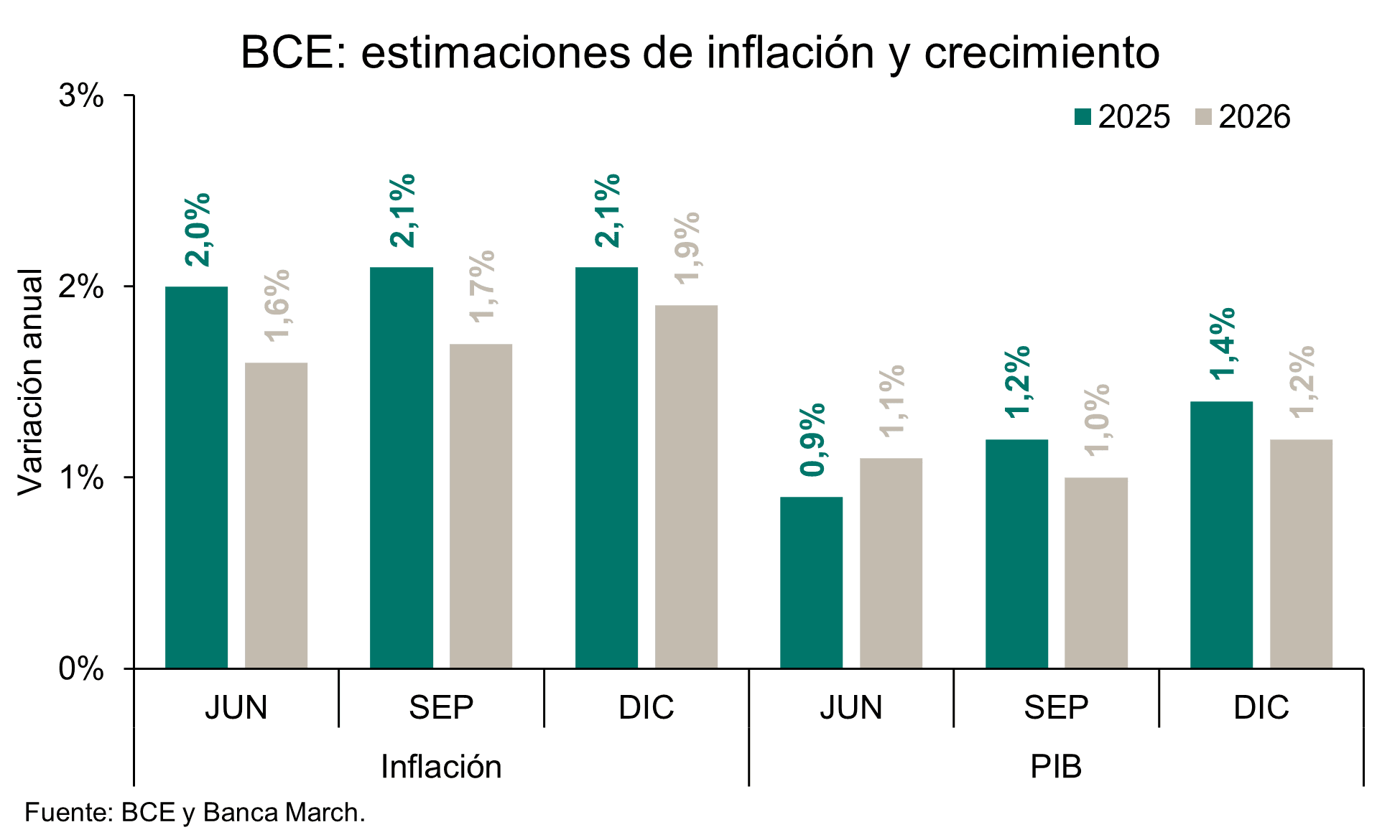

90.000 millones€ en eurobonos para Ucrania

Por su parte, el BCE mantuvo un tono neutral, si bien las previsiones económicas más optimistas –mayor crecimiento en 2026, pero también más inflación– respaldan la postura restrictiva de la representante de Alemania, Isabel Schnabel. Esto confirma que el BCE solo recortaría tipos ante un inesperado deterioro de la actividad o un retroceso sustancial de la inflación.

La Unión Europea ha acordado conceder a Ucrania un préstamo de 90.000 millones€ para los próximos dos años, financiado mediante deuda conjunta respaldada por el presupuesto comunitario. La decisión supone abandonar el plan inicialmente estudiado de utilizar los activos rusos congelados en la UE como garantía, debido a la falta de consenso entre los Estados miembros.

La propuesta de emplear los activos rusos inmovilizados en la UE quedó descartada principalmente por la oposición de Bélgica, país donde se encuentra la mayor parte de estos fondos (176.000 millones sobre un total estimado en 210.000 millones) a través de la cámara de compensación Euroclear. El Gobierno belga exigía garantías plenas para no asumir responsabilidades en caso de que Rusia ganara una reclamación legal o aceptara financiar la reconstrucción de Ucrania. Como parte del acuerdo, los fondos rusos permanecerán inmovilizados, mientras que Ucrania solo deberá reembolsar el préstamo a los socios europeos si Rusia paga reparaciones de guerra en el futuro.

En contraste con la tranquilidad en el BCE, el Banco de Inglaterra redujo tipos ante una economía británica que sigue sin despegar, con la tasa de paro más elevada de los últimos cuatro años y unas perspectivas de crecimiento poco alentadoras.

En Asia, el Banco de Japón avanzó en su giro histórico al elevar los tipos hasta el 0,75%, como ya adelantó Dinero Seguro el 14 de diciembre. Se trata del nivel más alto en tres décadas, en un contexto de inflación persistente, una tendencia de incremento salarial que se prolongará en 2026 y un nuevo Gobierno dispuesto a incrementar el impulso fiscal.

El dato de inflación de noviembre confirma que continúan las presiones alcistas. El IPC creció en noviembre a ritmos del 2,9% interanual una décima menos que en el mes previo. Por su parte, también se moderó una décima la tasa subyacente al avanzar un 3%. Con este dato, la inflación en Japón acumula 44 meses consecutivos en niveles por encima del objetivo del Banco de Japón del 2%.

En definitiva, 2026 se perfila como un año marcado por una mayor divergencia entre los bancos centrales, que han dejado atrás la sincronía observada tras la pandemia y durante el episodio inflacionista derivado de la invasión de Ucrania por Rusia. Todo ello en un entorno donde la política fiscal parece más alineada, con un impulso previsto en EEUU, Japón y Alemania.

UBS: visión constructiva sobre la Bolsa de EEUU

Las Bolsas estadounidenses repuntaron después de que unos sólidos resultados del sector tecnológico reavivaran el optimismo en torno a la inteligencia artificial y de que un dato de inflación relativamente contenido reforzara las expectativas de nuevos recortes de tipos por parte de la Reserva Federal. En las últimas semanas, las acciones tecnológicas han mostrado una volatilidad elevada, en parte por el aumento de las preocupaciones sobre una posible burbuja en la IA. Pese a esta incertidumbre, "mantenemos una visión constructiva, apoyada en unas perspectivas sólidas de crecimiento de los beneficios", señalan en UBS. En este contexto, los inversores deberían alinear su asignación a las siguientes clases de activos con su plan financiero:

- Aumentar la exposición a renta variable.

- Aprovechar las Transformational Innovation Opportunities (TRIO).

- Favorecer las materias primas.

- Buscar fuentes de ingresos diversificadas.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: “Mantenemos una visión constructiva sobre la renta variable estadounidense, impulsada por un crecimiento económico resiliente, los recortes de tipos de la Fed y los avances en inteligencia artificial. También vemos oportunidades en bonos de calidad y en el oro”.

Sobre Suiza, “nuestro escenario sigue siendo optimista, pero, una vez más, los inversores más exitosos serán aquellos que basen sus decisiones en los fundamentos y no se dejen llevar por los titulares", asegura Michael Bolliger, Chief Investment Officer Switzerland.

“Los precios de la plata han repuntado con fuerza en las últimas semanas, impulsados por una sólida demanda de inversión. Esperamos que la plata siga bien respaldada el próximo año, con un interés inversor que debería mantenerse ante la caída de los tipos reales en EEUU, un dólar más débil durante la primera mitad de 2026 y las persistentes preocupaciones sobre la deuda global”, apunta Constantin Bolz, Strategist, y Dominic Schnider, Head Global FX & Commodity, UBS Global Wealth Management

Sobre el platino, "debido al aumento de la demanda de inversión y a un mercado más ajustado, revisamos nuestras previsiones al alza en 300$ por onza”, señalan Giovanni Staunovo y Wayne Gordon, Strategists, UBS Global Wealth Management. Estos expertos resaltan que el paladio se beneficia del mejor comportamiento del platino: “Con una demanda de inversión más fuerte, relacionada en parte con el plan de la Comisión Europea de suavizar la prohibición de los vehículos de combustión, el mercado parece más ajustado de lo que estimábamos inicialmente, lo que nos lleva a elevar moderadamente nuestras previsiones".

El Banco de Inglaterra recorta los tipos y habrá más en 2026: “En una decisión dividida y ampliamente esperada, el Banco de Inglaterra bajó los tipos en su reunión de diciembre. Esperamos dos recortes adicionales en 2026 antes de una pausa prolongada”, señala Dean Turner, Chief Eurozone and UK Economist, UBS Global Wealth Management

“Nos gusta la renta variable de la Eurozona en general, pero favorecemos los segmentos que más se benefician de tendencias estructurales favorables y de la mejora del ciclo económico, como banca, tecnología, industriales, utilities, inmobiliario y Alemania”, añade Claudia Panseri, Chief Investment Officer France, UBS Global Wealth Management.