El BCE hará una subida de tipos preventiva de 0,25 puntos

Miguel Ángel Valero

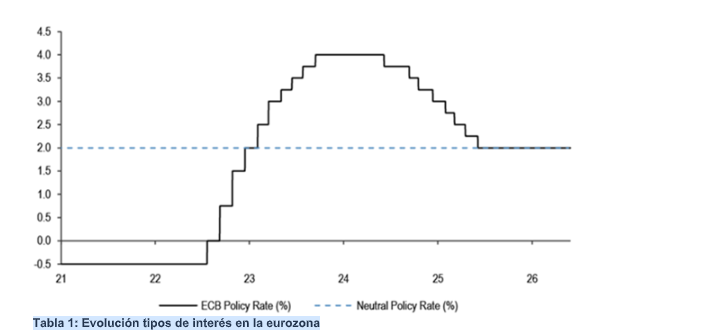

La reunión del Banco Central Europeo (BCE) del 11 de junio se perfila como unade las más importantes de los últimos años. Salvo sorpresa de última hora, la institución presidida por Christine Lagarde aprobará la primera subida de los tipos de interés desde 2025 —y justo cuando se cumple un año de la última vez que bajó tipos—, una decisión que el mercado lleva semanas descontando ante el repunte de la inflación provocado por la crisis energética y las tensiones geopolíticas en Oriente Próximo.

“La pregunta ya no es tanto si el BCE moverá ficha, sino cómo afectará esa decisión al bolsillo de los ciudadanos”, reconocen desde el comparador HelpMyCash. El primer impacto se está viendo en el Euribor. El principal indicador de las hipotecas variables acumula tres meses consecutivos de subidas y cerró mayo en el 2,804%, su nivel más alto en 20 meses. El movimiento no es casual: el Euribor suele anticipar las decisiones del BCE y refleja las expectativas de los mercados sobre la evolución futura de los tipos de interés.

Por eso, una subida del precio del dinero el 11 de junio no debería provocar un salto brusco inmediato del indicador, ya que buena parte de esa expectativa ya está incorporada en las cotizaciones actuales. Sin embargo, el mensaje que traslade Lagarde será casi tan importante como la propia decisión. Si el BCE deja entrever que podrían llegar nuevos incrementos durante la segunda mitad del año, el Euribor podría acercarse o incluso superar la barrera del 3%. “Y con el panorama actual, es muy poco probable que ésta sea la última subida. Todo dependerá de cómo evolucione la inflación en los próximos meses", sentencia Olivia Feldman, economista y cofundadora de HelpMyCash.

Para los hipotecados a tipo variable, el escenario sigue siendo poco favorable. Con el Euribor en niveles próximos al 3%, las revisiones continúan encareciendo las cuotas mensuales. Una hipoteca media de 150.000€ a 25 años con un diferencial de un punto puede encarecerse en torno a 57€ al mesen una revisión anual, lo que supone cerca de 700€ adicionales al año.

También se complica el acceso a la financiación para quienes planean comprar vivienda. Las entidades financieras ajustan sus ofertas hipotecarias al nuevo entorno de tipos y endurecen progresivamente las condiciones, lo que se traduce en cuotas más elevadas y una mayor exigencia para demostrar capacidad de pago. "Además, quienes buscan una hipoteca se enfrentan a una situación poco habitual: precios de la vivienda muy altos y costes de financiación también muy altos", detalla la economista. Y es que, según explica Feldman, "tradicionalmente, cuando la financiación se encarece, los precios inmobiliarios tienden a moderarse. Sin embargo, estamos viviendo un momento excepcional en el que ambas variables siguen en niveles muy elevados".

La otra cara: vuelve la rentabilidad del ahorro

Pero no todo son malas noticias para los hogares. La subida de tipos tiene un efecto positivo para quienes disponen de liquidez y buscan rentabilizar sus ahorros. La expectativa de una política monetaria más restrictiva ha reactivado la competencia entre entidades para captar ahorro. La muestra más visible de esta nueva batalla se ha producido en las últimas semanas. Trade Republic elevó hasta el 3% TAE la remuneración de su cuenta para nuevos clientes. "Pasar de una remuneración del 2% al 3% supone aumentar la rentabilidad del ahorro un 50%. Es un cambio importante que los ahorradores deberían aprovechar", sostiene Feldman.

Se trata de movimientos poco habituales en el mercado español reciente. Durante mucho tiempo, las entidades apenas tuvieron incentivos para competir por el ahorro de los clientes. Ahora, en cambio, parecería que la expectativa de tipos más altos está empujando a bancos y plataformas financieras a utilizar la remuneración como herramienta comercial para ganar cuota de mercado.

"Eso sí, las cuentas remuneradas pueden ser atractivas, pero suelen tener una duración limitada. Por eso muchos ahorradores se preguntan si es mejor aprovechar depósitos al 3% antes de que cambie el escenario", reconoce la economista y cofundadora de HelpMyCash. “Si tienes suficiente liquidez, no es necesario elegir entre cuenta remunerada y depósito. Puedes combinar ambas opciones para diversificar y mantener flexibilidad", propone Feldman. "Otra estrategia útil es escalonar los depósitos: colocar una partea un año y otra a dos. Así puedes beneficiarte de futuras subidas de tipos sin renunciar a la rentabilidad actual", sugiere la experta.

Más allá de la subida de tipos, todas las miradas estarán puestas en el discurso de Christine Lagarde. Los mercados descuentan que el BCE elevará el precio del dinero para contener la inflación: la europea en mayó escaló hasta el 3,2%, todavía lejos del objetivo del 2% del BCE. "Mientras siga por encima de ese nivel, será difícil evitar el debate sobre nuevas subidas de tipos. Y si repunta hacia el 3,5% o el 4%, el BCE tendría argumentos suficientes para endurecer aún más su política monetaria", puntualiza Feldman.

Si el BCE transmite que se trata de un ajuste coyuntural ligado al repunte energético, el Euribor podría estabilizarse en los próximos meses. Si, por el contrario, confirma que habrá más subidas durante el año, las presiones sobre las hipotecas podrían prolongarse y la guerra por captar ahorro intensificarse aún más. La reunión del 11 de junio en el BCE no decidirá únicamente cuánto costará financiar una vivienda. También marcará cuánto estarán dispuestos a pagar los bancos por el dinero de sus clientes.

Creand: no tiene sentido una subida de tipos

Los expertos de Creand AM no descarta que el BCE pueda verse forzado a actuar por una cuestión de credibilidad si la inflación vuelve a repuntar, aunque considera que, si se producen subidas, serían más limitadas de lo que descuenta actualmente el mercado. El mercado se pone en guardia ante la reunión de este jueves, en la que previsiblemente subirá los tipos de interés en 25 puntos básicos (pb), hasta el 2,2%. El BCE dará un paso al frente con el precio del dinero en un movimiento que plantea dudas entre algunas gestoras.

Desde Creand AM, el director de inversiones y negocio, Luis Buceta, se muestra crítico con la potencial decisión: "No tiene sentido una subida de los tipos de interés en el 2%, le debería preocupar más el crecimiento económico". Miguel Ángel Rico, director de inversiones de la gestora del banco andorrano en España, argumenta que este movimiento del BCE atiende al hecho de que fueron tarde con la inflación en 2022 y ahora quieren evitar este escenario: "Hay más riesgo cuando la inflación se produce por un problema de oferta".

El avance del IPC se ve presionado por la evolución de los precios del petróleo a causa de la guerra en Irán, que ha empujado este indicador al 3,2% en mayo, máximos desde septiembre de 2023.

"No tiene sentido que suban los tipos de interés, y no debería tener sentido que sigan subiéndolos. No vemos que la inflación tenga que ser un problema que haya que parar ya", insiste el director de inversiones de Creand AM en España.

Ebury descarta un ciclo prolongado de endurecimiento

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, considera prácticamente descontado que el BCE apruebe una subida de 25 pb en los tipos de interés, en respuesta al reciente repunte de la inflación provocado por el encarecimiento de la energía tras el conflicto con Irán. No obstante, la fintech cree que este movimiento tendrá un carácter principalmente preventivo, destinado a mantener ancladas las expectativas de inflación, más que a inaugurar un nuevo ciclo de alzas. Según Ebury, la presidenta del BCE, Christine Lagarde, evitará comprometerse con futuras subidas y mantendrá una postura flexible ante la elevada incertidumbre económica. La atención de los mercados se centrará en las nuevas previsiones macroeconómicas de la institución y en cualquier indicio sobre la posibilidad de nuevas actuaciones después del verano.

iCapital: los futuros del Euribor descuentan dos subidas

Guillermo Santos Aramburo, socio de iCapital, destaca que los futuros del Euribor están descontando actualmente al menos dos subidas de tipos del BCE y se espera que la primera tenga lugar ahora Desde hace meses, el Euribor a 12 meses está siendo el primero en anticipar las subidas pues abría el presente año a 2,26% y se encuentra ahora a 2,8%, incrementando así el coste de la financiación a tipo variable. Una subida de tipos del BCE del 0,25%, la primera desde septiembre de 2023, de carácter más testimonial que problemática y buscando mantener su credibilidad en la lucha contra la inflación, no debería ser relevante para los mercados salvo que estos la interpretaran como la primera de otras muchas y más elevadas, lo que no va a ser el caso. Adaptándonos a este entorno, hay inversiones como la renta fija con cupón flotante cuya rentabilidad saldrá beneficiada de estas subidas de tipos de interés.

Banca March: el BCE busca preservar su credibilidad

Cuando la inflación en Europa comenzaba a mostrar señales de estabilización, la escalada del conflicto en Oriente Medio —y, en particular, las tensiones en el estrecho de Ormuz— ha devuelto el protagonismo al componente energético como principal motor de las presiones inflacionistas. En este contexto, el BCE se prepara para acometer su primera subida de tipos desde 2023, en un movimiento que responde, en gran medida, a la necesidad de preservar su credibilidad. Todo esto en un entorno marcado por un shock de oferta difícilmente corregible mediante un endurecimiento de las condiciones monetarias.

"Consideramos que el entorno actual difiere sustancialmente del observado en 2022, cuando los tipos oficiales se situaban en el -0,5% y la magnitud del shock energético era significativamente mayor —entonces, Rusia concentraba aproximadamente el 40% del gas y el 23% del petróleo importado por la UE, frente a una exposición actual mucho más reducida al Golfo Pérsico (3,3% y 12%, respectivamente)—", señalan en Banca March.

Será especialmente relevante la actualización del cuadro macro del BCE, tras haber revisado en marzo a la baja el crecimiento y al alza la inflación. Las nuevas proyecciones permitirán evaluar el grado de traslación del encarecimiento energético a la inflación subyacente desde la óptica del Consejo de Gobierno.

MUFG: endurecimiento de 50 pb este año

Henry Cook, economista sénior de MUFG, también pone el foco en que la subida de tipos de 25 pb se presentará como una medida preventiva de "seguro", reversible si disminuyen los riesgos inflacionarios. Los responsables de la política monetaria quieren anticiparse a los riesgos de una segunda ronda, pero también conservar cierta flexibilidad. La credibilidad también es un factor importante: dado que las proyecciones de inflación del BCE se revisarán al alza, se busca demostrar una capacidad de respuesta que realmente funcione.

Con la subida ya descontada, el mercado se centrará en cualquier señal sobre el momento o la magnitud de un posible endurecimiento adicional. Prevemos que el BCE dejará abierta la posibilidad de nuevas medidas, pero desea conservar una amplia flexibilidad ante la elevada incertidumbre.

"Nuestro escenario base sigue siendo un endurecimiento total de 50 pb este año, es decir, un ajuste gradual en lugar de un ciclo de endurecimiento completo. Es probable que los riesgos de una segunda ronda se mantengan controlados en un contexto de crecimiento moderado, y nuestra opinión también se basa en la suposición de que el estrecho de Ormuz se reabrirá durante el verano. En cuanto al momento oportuno, creemos que julio sigue siendo una fecha posible para la próxima subida de tipos. Ahora que aparentemente se ha alcanzado el umbral para la acción, podríamos ver un cambio en el discurso. Los mismos argumentos a favor de una subida mañana bien podrían prevalecer en julio: ¿por qué esperar?", explica.