El ultraproteccionismo de Trump no sanea las cuentas de EEUU

Miguel Ángel Valero

Un año después del Día de la Liberación Arancelaria proclamado unilateralmente por Donald Trump, las empresas siguen enfrentándose a un entorno comercial inestable. Según un análisis realizado por Crédito y Caución, EEUU ha entrado en una fase estructuralmente proteccionista que supone una ruptura con décadas de apertura comercial y que persigue objetivos geopolíticos más que eficiencia económica.

Su política ha remodelado los patrones comerciales, pero no ha logrado una mejora duradera en la balanza comercial. El aumento de los aranceles ha alterado las decisiones de abastecimiento, ha acelerado la desvinculación de China y ha reforzado la desviación del comercio hacia otros socios comerciales, especialmente en maquinaria y equipos eléctricos, la categoría de importación más grande y resistente.

Además, los permanentes cambios legales que se han producido en EEUU en materia arancelaria han introducido mayores dosis de inestabilidad en el comercio internacional. Una sentencia del Tribunal Supremo ha invalidado los aranceles impuestos tras el Día de la Liberación en virtud de poderes de emergencia. Sin embargo, la reacción de la administración norteamericana no se hizo esperar. El Gobierno respondió introduciendo un arancel universal del 10% sobre todas las importaciones en virtud de la Sección 122 de la Ley de Comercio de 1974. Se trata de una medida temporal que solo estará en vigor durante 150 días.

Para Dana Bodnar, economista sénior de Atradius, el reajuste del marco arancelario no debe confundirse con un retorno a unas barreras más bajas: "Bajo el nuevo sistema, el tipo arancelario legal se sitúa en el 13,9 %, seis veces más alto que antes de que comenzara la escalada. El carácter temporal del marco legal actual genera un nivel de imprevisibilidad que supone un reto para las empresas globales".

Aunque el nuevo arancel universal es más sencillo al no ser específico para cada región, tendrá un efecto limitado, ya que muchos países habían negociado acuerdos comerciales que situaban sus aranceles cerca de la base de referencia actual. Por otra parte, los importadores estadounidenses siguen absorbiendo la mayor parte de los costes relacionados con los aranceles. En lugar de fomentar la relocalización, estas políticas están acelerando la fragmentación de la cadena de suministro y aumentando las presiones operativas y financieras sobre las empresas.

En este contexto, el análisis de Crédito y Caución adelanta que las empresas deben prepararse para un entorno a largo plazo caracterizado por un aumento de las fricciones comerciales, la imprevisibilidad política y el incremento de los costes. La aseguradora de crédito aconseja a los exportadores y a los líderes de la cadena de suministro que refuercen sus planes de resiliencia, diversifiquen el abastecimiento cuando sea posible y se preparen para una mayor volatilidad política durante 2026.

The Trader: el problema no son los aranceles, sino las cuentas públicas

Durante buena parte de los últimos dos años se instaló en el mercado la idea de que la economía estadounidense había logrado algo que parecía casi imposible: frenar la inflación sin caer en recesión. El famoso 'soft landing'. Sin embargo, los datos macroeconómicos, las tensiones geopolíticas y el propio frente político interno comienzan a enviar señales de deterioro que conviene observar con atención.

Uno de los elementos más interesantes de esta historia tiene que ver con la política comercial impulsada por Donald Trump. La guerra arancelaria se presentó como una herramienta para reforzar la posición económica de EEUU, reducir el déficit comercial y, al mismo tiempo, aumentar los ingresos fiscales del gobierno federal.

Durante el último año, esos aranceles han generado una cantidad significativa de ingresos para el Tesoro estadounidense. Pero la decisión reciente del Tribunal Supremo de declarar ilegales partes de las tarifas impuestas bajo poderes de emergencia ha abierto un escenario judicial extremadamente complejo. Es muy probable que la batalla legal se prolongue durante mucho tiempo mientras el gobierno intenta mantener, por otras vías, los ingresos derivados de la política comercial.

Pero el verdadero problema no está en los aranceles, sino en las cuentas públicas, subraya el analista Pablo Gil en The Trader.. El déficit federal estadounidense ya alcanza aproximadamente un billón$. A ese ritmo, si no se produce un cambio significativo en la dinámica de gasto o ingresos, el déficit anual podría situarse fácilmente entre 2,2 billones y 2,5 billones al cierre de 2026. Esto ocurre además en un momento en el que el coste de financiar la deuda se ha disparado. Solo en los primeros cinco meses del año fiscal, el pago de intereses de la deuda pública ya supera los 520.000 millones$, una cifra que empieza a competir con algunas de las principales partidas de gasto del presupuesto federal.

La consecuencia es evidente. La deuda pública estadounidense continúa creciendo a gran velocidad. En términos absolutos ya supera los 38 billones$, y en términos relativos se mueve entre el 120% y 125% del PIB, un nivel que ya supera el alcanzado durante la Segunda Guerra Mundial.

Lo llamativo es que este deterioro fiscal se está produciendo en un contexto que, en teoría, no es de crisis económica. Al contrario, Estados Unidos ha mantenido durante los últimos años una política fiscal extraordinariamente expansiva, similar a la que en otras épocas solo se aplicaba en momentos de recesión profunda o en situaciones de emergencia económica. Y, aun así, la economía empieza a mostrar síntomas claros de debilidad.

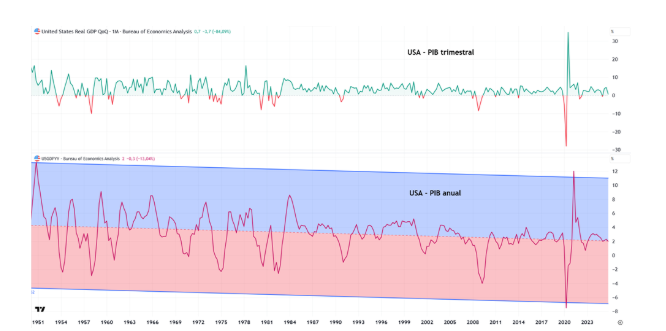

La revisión del PIB del cuarto trimestre de 2025 ha sido especialmente significativa. El crecimiento ha pasado del 1,4% inicial al 0,7%, muy por debajo de lo que esperaba el consenso del mercado. Además, el consumo (que representa cerca del 70% de la economía estadounidense) también ha sido revisado a la baja, con un crecimiento que pasa del 2,5% al 2%.

La inflación tampoco ayuda. El índice PCE subyacente se mantiene alrededor del 3%, muy por encima del objetivo del 2% de la Reserva Federal. Esto coloca a la Fed en una posición incómoda: el crecimiento se desacelera, pero la inflación sigue siendo demasiado alta como para justificar una relajación rápida de la política monetaria. Y ahora aparece un nuevo factor de riesgo que podría complicar aún más la situación: el petróleo.

La guerra con Irán ha provocado un fuerte repunte en los precios de la energía y ha vuelto a poner en el radar el riesgo de un nuevo shock inflacionario global. Los bancos centrales de las principales economías (la Reserva Federal, el Banco Central Europeo o el Banco de Inglaterra) están empezando a reconocer que el conflicto en Oriente Próximo podría obligarles a retrasar las bajadas de tipos de interés previstas para este año o incluso a replantearse su estrategia monetaria si el impacto sobre los precios termina siendo significativo.

El problema es que la política monetaria tiene una capacidad muy limitada para actuar frente a un shock energético. Los bancos centrales pueden subir o bajar los tipos de interés, pero no pueden reabrir el Estrecho de Ormuz ni controlar el precio del petróleo. Y si el conflicto se prolonga, el encarecimiento de la energía podría trasladarse rápidamente al conjunto de la economía a través de la inflación.

Los mercados ya empiezan a contemplar ese escenario. Un bloqueo prolongado del estrecho (por donde transita una parte crucial del comercio energético mundial) podría disparar el precio del crudo muy por encima de los niveles actuales. Si eso ocurriera justo cuando el crecimiento económico empieza a desacelerarse, el resultado sería una combinación especialmente incómoda para los bancos centrales: inflación persistente con una economía perdiendo dinamismo. El riesgo de volver a un escenario de estanflación (crecimiento débil acompañado de presiones inflacionistas) vuelve a aparecer en el horizonte.

Otro foco de preocupación llega desde el mercado laboral. Cuando el empleo empieza a deteriorarse, el impacto sobre el consumo suele aparecer con cierto retraso, pero termina llegando. Y si el consumo se debilita en una economía donde representa la mayor parte de la actividad, el efecto sobre el crecimiento puede ser considerable.

La combinación de todos estos factores (incertidumbre legal sobre los aranceles, deterioro de los datos macroeconómicos, inflación persistente, tensiones geopolíticas y señales de debilidad en el empleo) empieza a dibujar un escenario mucho más frágil para la primera economía del mundo.

El deterioro empieza a aparecer a pesar de que EEUU mantiene una política fiscal extraordinariamente expansiva. Incluso con déficits gigantescos y con niveles de gasto público propios de una economía en crisis (lo cual debería mantener a la economía 'dopada'), lo cierto es que la actividad empieza a perder fuerza.

Al mismo tiempo, el contexto internacional añade nuevas presiones que pueden complicar aún más el panorama. Si el conflicto en Oriente Próximo termina provocando un nuevo repunte duradero del precio del petróleo, los bancos centrales se enfrentarán a un dilema especialmente incómodo: combatir la inflación con tipos de interés altos o apoyar a una economía que ya empieza a desacelerarse.

EEUU sigue siendo la economía más sólida del mundo, pero también es una economía que depende enormemente de la confianza de los inversores y de la credibilidad de su política económica.

"Y cuando las dudas empiezan a aparecer al mismo tiempo en el frente fiscal, económico y geopolítico, los mercados suelen tardar muy poco en reaccionar", advierte Pablo Gil.