El mundo pierde la confianza en EEUU

Miguel Ángel Valero

Durante décadas, el mundo ha funcionado sobre una idea muy simple: EEUU no solo era la mayor potencia, sino también el eje de confianza sobre el que giraba todo lo demás. El dólar, los mercados, las alianzas militares, el comercio global… todo descansaba sobre una premisa básica: Washington era predecible. Ahora ese pilar se está resquebrajando.

La vuelta de Donald Trump a la Casa Blanca no ha sido simplemente un cambio político. Ha sido un cambio de comportamiento. Y lo más preocupante no es lo que hace hacia fuera, sino lo que está provocando hacia dentro: un deterioro progresivo de la confianza en el propio sistema interno.

Cuando el Tribunal Supremo tiene que frenar decisiones económicas clave del presidente, cuando la política comercial cambia en función del momento o del interés táctico, o cuando la estrategia internacional responde más a impulsos que a una hoja de ruta, la economía deja de ser una brújula para convertirse en un reflejo de la incertidumbre política. Y eso tiene consecuencias.

El ejemplo más reciente es especialmente revelador. Tras el fracaso de las negociaciones con Irán, Trump ha decidido imponer un bloqueo naval sobre el tráfico marítimo que entre o salga de puertos iraníes. Teherán ya ha advertido que, si sus puertos son amenazados, ningún punto del Golfo será seguro. Este conflicto comienza a extenderse más allá del petróleo, y empiezan a aparecer efectos en cadena: suben los costes del transporte marítimo, aumentan las primas de seguros, se tensionan las materias primas y varios países asiáticos estudian medidas de racionamiento energético.

"Los mercados pueden adaptarse a casi todo… menos a la falta de reglas. La base del poder estadounidense ha sido siempre su red de alianzas. Un entramado global donde Washington ofrecía seguridad a cambio de influencia. Pero ese equilibrio se rompe en el momento en que sus aliados empiezan a dudar de si esa protección sigue existiendo. La pregunta que antes era impensable ahora se formula abiertamente: ¿realmente Estados Unidos va a defender a sus socios si llega el momento?", subraya el analista Pablo Gil en The Trader.

En Europa, esa duda ya no es teórica. Es evidente que el modelo anterior ha dejado de funcionar, de modo que ahora el debate ya no gira en torno a cómo coordinarse con EEUU, sino en cómo reducir la dependencia de él, porque la relación ha dejado de ser entre aliados para convertirse en una relación de conveniencia… cuando no de desconfianza. No se trata solo de declaraciones o de tensiones puntuales, sino de algo mucho más profundo.

EEUU ha empezado a cuestionar los pilares de su propia red: presiona a sus socios, amenaza con retirarse de compromisos históricos, interfiere en la política interna de países aliados y redefine las reglas en función de sus intereses a corto plazo. Todo ello erosiona la cohesión de un sistema que tardó décadas en construirse. Y mientras tanto, el mundo se adapta. El concepto de globalización eficiente está dando paso a un modelo mucho más fragmentado, donde cada país busca asegurarse sus propios recursos, su propia energía y seguridad. Es un sistema más caro, menos eficiente y con mayor riesgo de conflicto. Pero es el sistema que emerge cuando desaparece la confianza.

Europa tiene ahora una oportunidad… pero también un problema. Por un lado, la debilidad relativa del liderazgo estadounidense abre la puerta a reforzar su papel global. Atraer capital, avanzar en la integración financiera, fortalecer el euro como alternativa y construir una mayor autonomía estratégica. Por otro, exige tomar decisiones que durante años se han evitado: invertir en defensa, coordinar políticas fiscales, integrar mercados de capitales y, sobre todo, actuar con unidad.

Porque el verdadero riesgo no es Trump. El verdadero riesgo es que Europa siga paralizada esperando a que todo vuelva a ser como antes. Porque eso no va a pasar. La historia demuestra que los imperios rara vez caen solo por factores externos. Suelen deteriorarse desde dentro, y no desaparecen de golpe, sino que se debilitan poco a poco, erosionando sus propios fundamentos.

EEUU está cambiando. Y ese cambio tiene una consecuencia directa: el mundo deja de girar en torno a certezas y empieza a hacerlo en torno a intereses. Y Europa tiene ahora que decidir qué papel quiere jugar en ese nuevo escenario: seguir siendo un actor secundario dependiente… o empezar a comportarse como una potencia con voz propia. Porque en este nuevo orden, ya no basta con confiar. Hay que posicionarse.

Al final, todo esto va mucho más allá de Trump. Él es el catalizador, pero no el origen del problema. Lo que estamos viendo es cómo EEUU empieza a dejar de creer en el sistema que él mismo creó… y eso es lo realmente peligroso. Porque cuando el país que sostiene el orden global deja de actuar como su garante, el resto del mundo no se queda esperando. Se protege, se reorganiza… y empieza a prepararse para un entorno donde decisiones como un bloqueo naval en Ormuz pueden convertirse en una herramienta más de presión política. Y en ese mundo, la confianza (que es el verdadero pegamento de la economía y la geopolítica) deja paso a la incertidumbre estructural.

Tierras raras, el talón de Aquiles de EEUU

El dominio de China en el mercado de las tierras raras es uno de los grandes desequilibrios estratégicos del mundo actual. No solo porque estos materiales son imprescindibles para la transición energética, la defensa, la inteligencia artificial o los semiconductores, sino porque otorgan a China una palanca de poder enorme en cualquier negociación comercial. China no domina las tierras raras porque tenga muchas más que el resto del mundo. Las tiene, sí, pero la clave está en otra parte. Durante décadas ha construido un ecosistema industrial completo: minería, refinado, procesado, imanes, componentes intermedios y producto final. Todo integrado, todo coordinado, todo bajo una estrategia de Estado.

EEUU, en cambio, llega tarde. Tiene recursos, tiene tecnología y tiene capital, pero le falta justo lo más difícil de replicar: la cadena industrial completa. El ejemplo más claro es la mina de Mountain Pass, en California. Allí se extrae mineral, pero durante años el refinado y el procesado se han hecho… en China. El eslabón crítico sigue fuera.

El debate ya no es si EEUU puede competir, sino cómo hacerlo sin engañarse. Y aquí es donde entra una visión más realista, como la que plantea Heidi Crebo-Rediker desde el Council on Foreign Relations. La clave no está en copiar el modelo chino, sino en diseñar uno propio, apoyado en tres pilares: asegurar el procesado en suelo estadounidense o aliado, invertir en nuevas tecnologías de separación menos contaminantes y utilizar la política industrial sin complejos, incluyendo subsidios, contratos públicos y alianzas estratégicas con países afines.

Éste no es un problema de mercado, sino geopolítico. Si EEUU deja esto solo en manos del sector privado, no llegará a tiempo. China aceptó durante años costes medioambientales y márgenes bajos para dominar el mercado. Occidente no ha querido pagar ese precio… y ahora descubre la factura estratégica. El horizonte temporal es clave. Incluso en el mejor de los escenarios, EEUU necesitaría entre 8 y 12 años para construir una cadena de valor mínimamente comparable: nuevas plantas de procesado, permisos medioambientales, formación de personal especializado y escalado industrial. No es algo que se solucione con una ley o con un par de incentivos fiscales. Es una carrera de fondo.

Las tierras raras son un recordatorio incómodo de algo que solemos olvidar: la globalización no eliminó la geopolítica, solo la escondió. EEUU puede reducir su dependencia de China, pero no rápido ni gratis. El mundo que viene será menos eficiente, más caro y mucho más estratégico. Y en ese mundo, quien controle los cuellos de botella industriales no tendrá solo ventaja económica, tendrá poder.

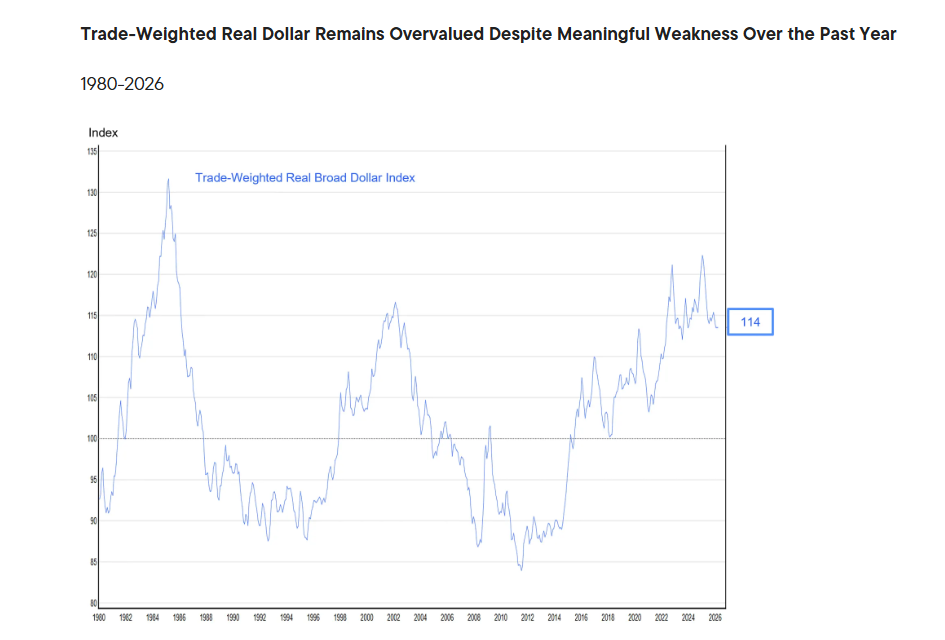

Franklin Templeton: larga vida al dólar

Por otra parte, Sonal Desai, CIO de Renta Fija de Franklin Templeton, recuerda que la 'necrológica' del dólar estadounidense se ha escrito muchas veces, con una frecuencia cada vez mayor durante el último año, pero la mayoría de los análisis catastrofistas sobre la divisa se centran en un solo lado de la ecuación y pasan por alto el panorama completo. La tesis del 'petrodólar' se sustenta en que el comercio del petróleo está denominado en dólares (USD), y que el desplazamiento de las exportaciones de crudo de Oriente Medio hacia Asia y la localización del gasto en defensa del Golfo señalan el inicio del fin de la hegemonía del dólar.

"Esta visión es notablemente simplista y, además, invierte parcialmente la relación de causalidad. Los países exportadores de petróleo tienen un fuerte interés propio en recibir pagos en USD por lo que los dólares representan: acceso a los mercados de capital más profundos y líquidos del mundo, respaldados por un marco institucional y legal que protege los derechos de propiedad y hace cumplir los contratos, y apoyados por una economía fuerte, dinámica e innovadora", argumenta.

Tres pilares sostienen este sistema: la escala y dinamismo de la economía estadounidense, la credibilidad institucional y una profundidad de mercado inigualable. Tampoco existe una alternativa creíble; el euro carece de un activo seguro unificado a gran escala; el renminbi opera bajo controles de capital; y las monedas digitales pueden liquidar transacciones, pero no ofrecen la función de reserva de valor que exige el estatus de moneda de reserva. Los datos refuerzan esta idea en ámbitos como las reservas, los pagos, el volumen de operaciones de divisas y la profundidad del mercado de bonos del Tesoro, métricas que no son propias de una moneda en declive.

"La debilidad del dólar es cíclica, no estructural, aunque su verdadera vulnerabilidad reside en la política fiscal de EEUU. Para los inversores, mantengo una visión constructiva sobre el estatus del dólar como moneda de reserva en el horizonte previsible y recomendaría mantenerse ágiles en los márgenes y centrarse en los fundamentales. Creo que los inversores deberían fijarse en los movimientos de los tipos de cambio bilaterales, en lugar de apostar por el fin del régimen de dominancia del dólar", concluye este experto.