La IA mejora la productividad del 90% de las pymes españolas

Miguel Ángel Valero

El 90% de los directivos de pymes españolas aseguran que la inteligencia artificial (IA) mejora la competitividad de su empresa, según el informe “La inteligencia artificial se convierte en el nuevo motor económico de las pymes”, realizado por The Adecco Group Institute. La IA ya está teniendo un impacto tangible en el día a día de las pymes españolas. Esta mejora se materializa principalmente en una optimización de los tiempos de trabajo (50,1%), avances en la calidad del producto o servicio (39,6%) y en la reducción de costes (35,2%), lo que refuerza la idea de que la IA, además de agilizar procesos, aporta valor al negocio.

“La clave no está solo en incorporar IA, sino en hacerlo con criterio, de forma progresiva y poniendo a las personas en el centro. Solo así las pymes podrán consolidar un crecimiento sostenido y reforzar su posición competitiva en el largo plazo”, apunta Carlos Arcas, director de The Adecco Group Institute.

Esa mejora se refleja de forma directa en la productividad operativa. El 86,6% de las empresas reconoce que la adopción de la IA tiene efectos en este ámbito: el 48,9% destaca la reducción de los tiempos de proceso; el 46% observa un uso más eficiente de los recursos; y un 39,1% apunta a una disminución de errores, lo que contribuye a una mayor fiabilidad en las operaciones.

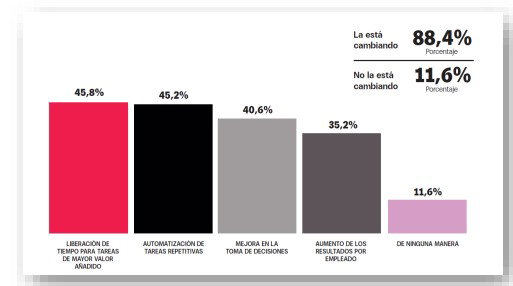

Más allá de los indicadores operativos, la IA también está transformando la forma en la que se organiza el trabajo. El 88,4% de los directivos señala cambios en la productividad laboral, con efectos que van desde la liberación de tiempo para tareas de mayor valor añadido (45,8%) hasta la automatización de procesos repetitivos (45,2%). A esto se suma una mejora en la toma de decisiones (40,6%), evidenciando un impacto más estratégico en la gestión empresarial.

El 84,8% de los directivos considera que la IA facilita el acceso a nuevas oportunidades comerciales, con una mayor rapidez de respuesta al cliente (52,5%) y una mejora de su experiencia (45%). El 35,4% señala que permite personalizar la oferta y un 22,9% apunta a su papel en los procesos de internacionalización.

Pero el 88,9% de los directivos reconoce la existencia de riesgos y barreras asociadas a la adopción de la IA. Entre los más relevantes figuran la seguridad y la privacidad de los datos (39,1%), la dependencia tecnológica (39%) y la falta de conocimiento (37,8%), factores que demuestran la necesidad de avanzar en formación y gobernanza tecnológica.

En cualquier caso, la percepción general apunta a que su impacto seguirá creciendo en los próximos años. El 90,8% de los directivos cree que la IA influirá en algún aspecto clave de su empresa, especialmente en la productividad (51,2%), en la competitividad (40,4%) y en su papel como ventaja estratégica (33,1%).

Por eso, las pymes aceleran la adopción de la IA, apoyándose en la creciente digitalización: el 54,3% ya ha logrado un nivel medio; el 35,7% presenta un grado alto y solo un 10% se encuentra en un estadio bajo. El 51,4% de las empresas cuenta con un grado medio de adopción de la IA, un 20% ya alcanza niveles altos. Por el contrario, un 20,9% mantiene un desarrollo limitado y solo un 7,7% afirma no haber implantado aún este tipo de soluciones.

La IA se concentra en áreas directamente vinculadas con la actividad y la relación con el cliente. Marketing y ventas lideran su uso (53,4%), seguidas de la atención al cliente (47,5%) y de los ámbitos financieros y de planificación(36,9%). Esta distribución muestra cómo las empresas priorizan aquellos espacios donde el impacto es más inmediato y medible.

Los asistentes de IA, como ChatGPT, Gemini o Copilot, son los más extendidos (63,5%), lo que constata una adopción accesible y orientada a mejorar tareas del día a día. A estos se suman la IA generativa(39,7%) y los chatbots o asistentes virtuales (37,4%), que permiten automatizar procesos y optimizar la interacción con clientes.

El 48,9% de las pymes desarrolla programas de formación en IA, mientras que un 41% apuesta por incorporar o disponer de perfiles con competencias específicas en este ámbito. Además, un 36,9% está reforzando la inversión económica en soluciones basadas en IA, lo que confirma una apuesta progresiva por su integración en el negocio.

El 37% de las pymes señala que la IA está impulsando la creación de nuevos perfiles profesionales, vinculados principalmente a la gestión y uso de estas tecnologías. Un 30% reconoce que está recurriendo a la externalización de determinadas tareas, mientras que un 26,4% indica que la adopción de la IA ha provocado cambios en el número de empleados, lo que certifica un ajuste progresivo de las estructuras laborales.

Para Ángel Bartolomé, director de la Cátedra CEU-The Adecco Group, "la IA amplía las capacidades, pero no desplaza a las personas. Cuando existe formación adecuada, los profesionales pueden centrarse en tareas de mayor valor y aportar más al negocio”.

El efecto también se deja notar en la calidad del empleo. En el 80% de las empresas, la IA está introduciendo cambios en este ámbito, con impactos visibles en la carga de trabajo(44,5%), en la evolución de las condiciones laborales, ya sea en sentido positivo o negativo (31,3%), y en el nivel de cualificación exigido a los profesionales (29,1%). Estos datos apuntan a una transformación que va más allá de la cantidad de empleo y que incide directamente en cómo se trabaja.

Desde la perspectiva de los equipos, la percepción de estos cambios es igualmente relevante. El 79,7% de los directivos considera que la adopción de la IA está teniendo efectos sobre los trabajadores. El 47,8% observa un impacto en el grado de aceptación de estas tecnologías, mientras que un 31,4% señala cambios en las funciones que desempeñan y un 25% identifica efectos en su nivel de motivación.

El 76,3% de los directivos de pymes considera que la IA puede tener efectos beneficiosos en el bienestar de las personas. Esta visión se acompaña de una predisposición clara a incorporarla en el entorno laboral, ya que al 74,5% le gustaría utilizarla en su propio trabajo. De forma similar, el 74,3% cree que gran parte de la sociedad se beneficiará de un futuro marcado por la IA, mientras que un 72,3% la define como una tecnología estimulante desde el punto de vista profesional.

Esta percepción positiva convive, además, con un nivel moderado de escepticismo ante los riesgos más extremos. El 47% descarta que la IA sea una tecnología siniestra y un 39,8%. que puedan verse perjudicadas a medida que su uso se generalice.

El 71,9% cree que la inversión en soluciones de IA ha generado o generará un retorno adecuado para la empresa (71,4%). El 69,7% considera que su adopción ha tenido un impacto positivo en el desempeño global del negocio. El 68,7% de los directivos afirma que su empresa tiene previsto aumentar la inversión en IA, lo que confirma que su integración forma parte de una apuesta sostenida en el tiempo.

“El verdadero reto de la adopción de la IA pasa por preparar a las personas. Sin formación ni actualización de competencias, la IA no alcanzará todo su potencial; pero si se apuesta por ello, las pymes tienen ante sí una oportunidad real para avanzar y posicionarse mejoren el futuro”, concluye Carlos Arcas, director de The Adecco Group Institute.

Grant Thornton: la IA mejora la gestión de riesgos en la banca

Pero el impacto de la IA no se limita a las pymes, porque se ha convertido en una herramienta relevante para la gestión de riesgos en el sector bancario, según la jornada “AI in the banking sector: transforming risk management and decision-making”, organizada por Grant Thornton en colaboración con el Club de Gestión de Riesgos de España que ha reunido a representantes del Banco Central Europeo (BCE), BBVA, Banco Santander, Lloyds Banking Group y Commerzbank.

El debate se produce en un contexto de creciente atención supervisora sobre la banca europea en materia de IA, ciberseguridad y resiliencia operativa. El BCE coloca el foco sobre la preparación de las entidades frente a potenciales ciberataques potenciados con IA, así como sobre la necesidad de reforzar sus planes de defensa, protocolos de respuesta y capacidades de detección ante este nuevo tipo de amenazas. En este escenario, la gobernanza, la trazabilidad y la capacidad de control se consolidan como elementos clave para adoptar estas tecnologías de forma segura y alineada con las expectativas del supervisor.

Lukasz Kubicki, jefe de la División de Tecnología e Innovación del BCE, resalta el papel de la IA en la supervisión bancaria. Y recuerda que lleva desde 2020 impulsando “una estrategia de transformación digital apoyada en dos grandes pilares: el desarrollo de herramientas tecnológicas avanzadas y la capacitación de los equipos supervisores”. La IA permite mejorar el análisis de datos, agilizar la revisión documental, acelerar la detección de riesgos y reforzar la eficiencia de los procesos de supervisión. No obstante, matiza que estas herramientas no sustituyen el juicio supervisor, sino que actúan como apoyo a los equipos expertos, bajo un enfoque en el que la decisión final sigue correspondiendo a las personas. De esta forma, el supervisor ha abogado por involucrar a todo el equipo directivo de la entidad “en la comprensión de estas tecnologías, hay que hacerles comprender las oportunidades que ofrecen y todo lo que implican”. Y avisa que una posición excesivamente prudente o de espera puede convertirse también en un riesgo: cada banco debe “encontrar un equilibrio entre innovación y control, evitando tanto la adopción desordenada de nuevas tecnologías como el riesgo de quedarse atrás en un contexto de transformación acelerada”.

Por su parte, Daniel Fernández, socio de Riesgos y Asesoramiento de Grant Thornton, avisa que “el reto no está solo en incorporar inteligencia artificial, sino en hacerlo con criterios claros de gobernanza, control y responsabilidad. La innovación en banca debe avanzar de forma compatible con la confianza, la trazabilidad y la gestión adecuada del riesgo”.

Ivana Herraiz, directora de Metodología de Riesgos en Santander España; Ricardo García, director de GRM Data & Analytics en BBVA; Andy Weller, director de Riesgo de Modelos en Lloyds Banking Group; y Ratul Ahmed, directora de Riesgo de Modelos en Commerzbank, moderados por Dwayne Price, socio asesor de Grant Thornton Irlanda, coinciden en que la adopción de la IA en banca ya es una realidad, si bien su grado de desarrollo y control varía en función del tipo de uso. En este sentido, distinguen entre aplicaciones orientadas a productividad y eficiencia interna y casos de uso de mayor riesgo, vinculados a clientes, procesos críticos, riesgo de crédito, prevención del blanqueo de capitales o toma de decisiones automatizada.

“Cuando se trata de IA con fines de productividad y eficiencia, la automatización puede ser suficiente. Pero en los casos de mayor riesgo o mayor materialidad necesitamos algo más: una responsabilidad clara y total sobre el uso de estas herramientas”, opina Ricardo García. “En los casos de mayor riesgo no basta con una simple revisión humana. Necesitamos responsabilidad total y una evolución del papel del ser humano dentro del proceso”, añade Andy Weller

“El problema no son solo los datos, sino los retos que existen detrás: sistemas heredados, trazabilidad, inconsistencias y nuevos riesgos tecnológicos. Hemos incrementado la dependencia de determinados proveedores y eso no es solo una cuestión regulatoria, sino un riesgo que debemos controlar”, advierte Ivana Herraiz.

Los marcos tradicionales de gestión del riesgo de modelos deben evolucionar para responder a la naturaleza de la IA generativa. Frente a modelos más deterministas, estos sistemas incorporan comportamientos más complejos, nuevas capacidades de interacción y mayores exigencias en materia de trazabilidad, explicabilidad, control continuo y supervisión del sistema completo. Esto requeire contar con inventarios completos de casos de uso, clasificados según su complejidad, materialidad, volumen de usuarios, impacto regulatorio y exposición al cliente. También han subrayado la importancia de definir responsabilidades claras entre las tres líneas de defensa: propiedad y control desde la primera línea, supervisión y validación desde la segunda, y una función sólida de auditoría interna desde la tercera.

“Cada organización parte de una realidad diferente. La forma en que actúan la primera y la segunda línea, la estructura de las funciones de riesgo y tecnología, y los distintos marcos nacionales obligan a adaptar la gobernanza de la IA a cada contexto”, recalca Ratul Ahmed.

También destacan la necesidad de avanzar desde esquemas de validación periódica hacia modelos de monitorización continua. Los sistemas de IA requieren indicadores claros, puntos de control definidos, mecanismos de seguimiento permanente y, en los casos de mayor criticidad, capacidades de intervención o desconexión ante comportamientos no esperados.

Lukas Majer, responsable de Riesgos de Grant Thornton, coloca el foco en la validación de sistemas completos de IA: no basta con analizar la precisión de un modelo, sino que es necesario evaluar la calidad y seguridad de los datos, el comportamiento del agente, la coherencia de los resultados, la intervención humana y los mecanismos de monitorización continua.

Nau!: la IA que detecta cuándo hay que cambiar de hipoteca

En este contexto nace en España nau!, la IA que detecta cuándo merece la pena cambiar de hipoteca. Analiza de forma continua las condiciones del mercado y la situación específica de cada cliente para detectar el momento óptimo para cambiar de banco y calcular el beneficio real de la operación. Con un enfoque integral y automatizado, se posiciona como el primer servicio en España que actúa como un gestor inteligente del cambio hipotecario, facilitando decisiones financieras más sencillas.

En España hay casi 6 millones de hogares con una hipoteca activa (INE), mientras el porcentaje que representan los cambios de hipoteca no supera el 5% de las constituidas anualmente. Muy pocas personas están cambiando su hipoteca de un banco a otro para mejorar sus condiciones. Por eso nau! se presenta como un monitor continuo de hipotecas en tiempo real que detecta, de manera gratuita, cuándo merece la pena cambiar de hipoteca: “gracias a la IA más avanzada, nau! muestra exactamente cuánto mejora tu situación. Además, en siguientes fases de desarrollo, iremos ampliando nuestro servicio y aportando mayor valor al usuario. Sin que tengas que buscar nada, sin que tengas que perseguir a nadie”, añade Sergio Carbajal.

Telefónica y otros movimientos en torno a la IA

- -Telefónica entra en la carrera de la IA europea. Aspira a entrar como "desarrollador" en la gigafactoría europea de IA con hasta un 15% del capital. La operación todavía está en negociación, según Zumitow, pero si lo logra el grupo español se situaría como pieza clave de la infraestructura de IA del continente. Si lo consigue, es una palanca de revalorización importante en un momento en que el negocio de telecomunicaciones tradicional sigue bajo presión.

- -El gasto en infraestructura de IA ha superado en términos reales el pico del Dotcom. Microsoft, Google, Meta y Amazon llevan gastados cientos de miles de millones en data centers, cables submarinos y chips en los últimos 18 meses. Un ritmo que en el año 2000 hubiera parecido ciencia ficción. Pero esta vez los ingresos acompañan. Nvidia factura más de 40.000 millones al trimestre. Los servicios cloud crecen a doble dígito. Los modelos de lenguaje ya generan ingresos reales. No es 1999, donde todo era promesa y powerpoint. La diferencia entre el Dotcom y hoy es que ahora hay flujo de caja real detrás. Pero el interrogante no desaparece: ¿Cuánto tiempo más puede sostenerse este ritmo de inversión antes de que el mercado exija retornos más grandes? Esto afecta directamente a las grandes posiciones del S&P 500: Nvidia, Microsoft, Alphabet y Meta. Si el capex sigue y los ingresos aguantan, estas posiciones tienen combustible. Si el ciclo se tuerce, el daño será proporcional al tamaño de las inversiones.

- -Coinbase acaba de conectar el mundo de la IA con el de las finanzas descentralizadas de una forma que hace seis meses parecía futurista. Base MCP es una integración que permite a los modelos de lenguaje grandes, los mismos que usas para escribir correos o buscar información, ejecutar transacciones reales en blockchain con lenguaje natural. El protocolo se conecta directamente con DeFi y wallets. Sin código. Sin extensiones raras. Sin tener que aprender a firmar transacciones manualmente. Es la primera integración a escala de este tipo en la industria cripto. El impacto para Coinbase es doble. Por un lado, Base se consolida como la blockchain de referencia para el desarrollo de aplicaciones de IA con pagos integrados. Por otro, coloca a Coinbase en el centro de la narrativa de "agentes de IA con dinero real", que es exactamente hacia donde van todas las grandes plataformas de IA del mundo. Coinbase es el primer beneficiado directo: más volumen en Base, más ingresos, más narrativa de infraestructura. Si los grandes modelos de IA integran pagos nativos en cripto, los rails de liquidación como Base y Ethereum ganan tráfico real.