Ormuz aleja al mundo de la recesión

Miguel Ángel Valero

Según la mitología persa, tras la muerte, todas las almas deben cruzar el Puente del Chinvat, un lugar en el que un tribunal divino presidido por Rashnu, guardián de la justicia, pesa con una balanza de oro el conjunto de las buenas y malas acciones del difunto. Para los justos el puente se ensancha convirtiéndose en un camino hacia el paraíso. Sin embargo, en el caso de los malvados, el puente se estrecha hasta volverse tan fino como el filo de una espada, haciéndolo imposible de cruzar hasta que las almas caen hacia el abismo del infierno.

Irán pretende convertir Ormuz en su propio Puente del Chinvat determinando quién es justo o malvado. Los ayatolás se resisten a aceptar que una parte importante de la navegación por el estrecho se haga ahora por las aguas de Omán evitando ser “identificado”. La intención de los armadores es clara: sortear a la nueva “Autoridad del Estrecho del Golfo” creada por Irán –a modo de Rashnu– para que no exista una base administrativa sobre la que, en un futuro, se puedan cobrar tasas y comisiones de tránsito. Por ello, el Estado iraní ha atacado de forma selectiva a algunos barcos vinculados con intereses occidentales mientras deja pasar a petroleros chinos.

Todo apunta a que se trata de escaramuzas diseñadas para ejercer presión. Desde el 17 de junio verdaderamente se ha entrado en una nueva fase. Ambas partes se continúan “tanteando” sin pretender acabar con el paulatino proceso de reapertura del estrecho. Por más que se produzcan altibajos, el camino hacia la normalización tiene difícil vuelta atrás y así lo reflejan los precios del crudo. A 72$, el barril de Brent no solo cede un 39% desde máximos, sino que la estructura de la curva de futuros se ha aplanado completamente. El contado cotiza al mismo nivel que el contrato a 6 meses, augurando una menor restricción de los inventarios. Este precio coincide con el promedio de los últimos dos años y es una excelente noticia para muchas compañías que, como por ejemplo las aerolíneas, comprometen sus compras con 6 meses de adelanto.

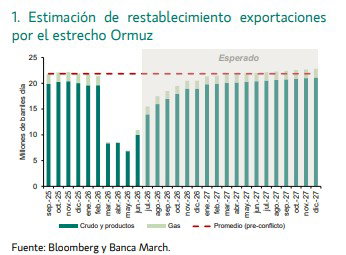

La recuperación de las exportaciones del estrecho de Ormuz se irá produciendo de forma paulatina: en un mes se alcanzará un 70% de los niveles previos a la guerra y, para finales de año, un 95%.

"Probablemente, y con Trump de por medio, nuestro Puente del Chinvat no será un dulce camino hacia el paraíso acompañados por Daena, la bella doncella sagrada, pero al mercado le queda recorrido para seguir subiendo", subraya Joan Bonet, Director de Estrategia de Mercados y Asesoramiento de Banca March.

Normalidad antes de que acabe 2026

La firma del Memorando de Entendimiento (MoU) entre Irán y EEUU representa un paso decisivo hacia la desescalada y, en apenas dos semanas, el paso de cargueros por el estrecho de Ormuz recuperó niveles equivalentes al 25% del tráfico habitual previo al conflicto. Aunque la ansiada normalización del transporte de crudo no ocurrirá de la noche a la mañana – se requiere un barrido de minas y restablecer las coberturas de seguros–, lo que prima para las partes es reabrir lo antes posible el mayor paso marítimo de crudo del mundo. El proceso se acelerará, tratando de recuperar antes del final de año la práctica totalidad del crudo que circulaba por el estrecho antes del conflicto.

Mientras se restablece el tránsito por Ormuz, seguirán presentes otros factores mitigantes que apoyarán el reequlibrio del mercado del petróleo: desde el inicio del conflicto, EEUU aumentó sus exportaciones de crudo en 1,7 mb/d y China rebajó sus importaciones en 2,3 mb/d. Por otro lado, el bloqueo del estrecho ha dado un mayor protagonismo a rutas alternativas que son ahora utilizadas intensivamente y que están recibiendo nuevas inversiones para su mejora. Estas vías adicionales, que eluden el paso por el estrecho, estarían permitiendo a tres de los principales productores de crudo del golfo Pérsico transportar ya unos 7,3 mb/d: Arabia Saudí incrementó la utilización de su red nacional de oleoductos para transportar crudo por vía terrestre hacia los puertos de la costa del Mar Rojo (Yanbu), mientras que Emiratos Árabes Unidos desvió crudo a través de oleoductos directamente hacia el puerto de Fujairah y, finalmente, Irak ha reforzado su ruta de exportación terrestre hacia el puerto de Ceyhan en Turquía.

Sin duda alguna, dado que estas rutas se están mostrando fiables, serán previsiblemente utilizadas en el futuro para ir consolidando la menor dependencia de Ormuz en los años venideros. En este entorno, entraremos ahora en una fase en la cual el déficit de crudo se irá reduciendo gradualmente, limitando las tensiones en los precios, mientras que las compras necesarias para reponer las reservas estratégicas pondrán presión al alza sobre los precios.

Estas fuerzas contrapuestas mantendrán en el corto plazo el barril de Brent cotizando en niveles entre 70-80$/barril. Sin embargo, a medio plazo, la aceleración de la producción de países fuera de Oriente Medio (fundamentalmente EE.UU.), unido a la mejora de las rutas alternativas y de la eficiencia energética de las economías consumidoras, favorecerá un descenso más acusado de los precios hasta volver a situarlos en un rango similar a los registrados antes del conflicto (65-70$/barril). Aun así, un barril de Brent en los 80$ implica un encarecimiento de menos del 10% frente a la media registrada en los dos años previos al conflicto. Una subida de los costes energéticos que, si bien retiraría décimas al crecimiento mundial, no sumiría a la economía global en una recesión.

Aunque habrá una desaceleración, el crecimiento resistirá y lo peor ha quedado atrás. De manera paralela al conflicto de Irán, la economía mundial continúa dando muestras de resiliencia, lo que nos permite anticipar que la desaceleración derivada del shock energético será contenida y, más importante aún, lo peor ha quedado atrás.

El crecimiento del PIB mundial se moderará este año hasta un avance del 2,9%, 4 décimas menos que lo previsto antes del inicio del conflicto y una desaceleración de medio punto frente a lo registrado el año pasado. Tasas que se mantienen lejos de niveles de recesión. Por regiones, el impacto será más acusado en la zona euro donde el avance del PIB se quedará en un mero +0,7% (-8 décimas desde el inicio del conflicto), mientras que en EEUU la rebaja es más suave (-5 décimas) y el crecimiento se mantendrá un año más por encima del 2%, según las previsiones de Banca March.