Miguel Ángel Valero

Sin novedad en el frente del Banco Central Europeo (BCE). Como se esperaba, El Consejo de Gobierno, reunido en Florencia (Italia), ha decidido mantener sin variación los tres tipos de interés oficiales: 2% en facilidad de depósito, 2,15% en las operaciones principales de financiación, 2,4% en la facilidad marginal de crédito. La inflación continúa en niveles próximos al objetivo del 2 % a medio plazo y la evaluación por el Consejo de Gobierno de las perspectivas de inflación prácticamente no ha variado. La economía ha seguido creciendo pese al difícil entorno internacional. El vigor del mercado de trabajo, la solidez de los balances del sector privado y las anteriores reducciones de los tipos de interés aprobadas por el Consejo de Gobierno continúan siendo factores que contribuyen de forma importante a la resiliencia.

No obstante, las perspectivas son aún inciertas, debido especialmente a los actuales conflictos comerciales internacionales y a las tensiones geopolíticas. El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. El Consejo de Gobierno no se compromete de antemano con ninguna senda concreta de tipos.

El entorno internacional, un lastre

La presidenta Lagarde destaca que la economía creció un 0,2% en el tercer trimestre del año. El sector servicios continuó creciendo, impulsado por la solidez del turismo y, especialmente, por un repunte de los servicios digitales. Muchas empresas han acelerado sus esfuerzos por modernizar sus infraestructuras informáticas e integrar la inteligencia artificial en sus operaciones.

Al mismo tiempo, las manufacturas se han visto frenadas por las subidas arancelarias, por la incertidumbre todavía elevada y por el fortalecimiento del euro. La divergencia entre la demanda interna y externa probablemente persistirá a corto plazo. La economía debería beneficiarse de un aumento del gasto en consumo a medida que suben los salarios reales. El desempleo, que se situó en el 6,3% en septiembre, se mantiene próximo a su mínimo histórico, pese al enfriamiento de la demanda de mano de obra. Los hogares continúan ahorrando una proporción inusualmente elevada de sus ingresos, lo que debería darles mayor margen para gastar más en el futuro. El considerable gasto público en infraestructuras y defensa, junto con nuestros anteriores recortes de los tipos de interés, deberían respaldar la inversión.

En cambio, es probable que el entorno internacional siga siendo un lastre. Las exportaciones de bienes descendieron entre marzo y agosto, lo que revirtió el anterior adelanto de los intercambios comerciales en previsión de las recientes subidas arancelarias. Los últimos pedidos exteriores de manufacturas apuntan a nuevos descensos. "El impacto completo de las subidas arancelarias en las exportaciones de la zona del euro y en la inversión en manufacturas solo será visible con el tiempo", avisa la presidenta del BCE.

Reformas estructurales

Por eso, el Consejo de Gobierno destaca la necesidad urgente de fortalecer la zona del euro y su economía en el entorno geopolítico actual y celebramos que los líderes de la UE hayan reafirmado esa ambición en la Cumbre del Euro de la semana pasada. Las políticas fiscales y estructurales deberían impulsar la productividad, la competitividad y la resiliencia. Es esencial implementar con rapidez el plan de acción para la competitividad presentado por la Comisión Europea. Los Gobiernos deberían priorizar reformas estructurales e inversiones estratégicas que promuevan el crecimiento, asegurando al mismo tiempo la sostenibilidad de las finanzas públicas.

También es fundamental promover una mayor integración de los mercados de capitales, completando para ello la unión de ahorros e inversiones y la unión bancaria con un calendario ambicioso, y adoptar rápidamente el reglamento relativo a la instauración de un euro digital.

Euro digital

En este sentido, el BCE ha decidido pasar a la siguiente fase del proyecto del euro digital. Esta decisión se ha adoptado tras la conclusión satisfactoria de la fase de preparación, iniciada por el Eurosistema en noviembre de 2023, que sentó las bases para la emisión de un euro digital.

La decisión del Consejo de Gobierno se alinea con la solicitud de los líderes europeos de acelerar el progreso hacia el euro digital, como se afirmó en la Cumbre del Euro de octubre de 2025.

Un euro digital preservará la libertad de elección y la privacidad de los europeos y protegerá la soberanía monetaria y la seguridad económica de Europa. También promoverá la innovación en los pagos y contribuirá a que los pagos europeos sean competitivos, resilientes e inclusivos. El Eurosistema llevará a cabo sus preparativos con flexibilidad, atendiendo los llamamientos de los líderes de la zona del euro para que esté listo cuanto antes para la posible emisión del euro digital.

Un ejercicio piloto y operaciones iniciales podrían realizarse desde mediados de 2027. El Eurosistema en su conjunto debería estar preparado para una posible primera emisión del euro digital en 2029.

"El euro, nuestra moneda común, es un símbolo de la confianza en la unidad europea", proclama Christine Lagarde.

The Trader: fase de transición para Europa

El analista Pablo Gil destaca en The Trader que la actividad privada en la Eurozona ha alcanzado su nivel más alto desde mediados de 2024, impulsada por la mejora en Alemania. Sin embargo, la fragilidad del sector manufacturero y la caída de la confianza del consumidor siguen siendo obstáculos para una recuperación sólida. Mientras tanto, el mayor riesgo a corto plazo se encuentra en Francia, que intenta contener su déficit y su crisis política interna, y en el retraso del estímulo fiscal alemán, que aún tardará en tener efectos visibles sobre la actividad. En el frente de los precios, la tendencia apunta a una estabilización, con algunos temores de que la inflación termine situándose por debajo del objetivo del 2% en los próximos años. Si eso ocurre, el BCE podría verse obligado a reconsiderar su política actual y plantearse nuevas bajadas de tipos.

Europa encara así una fase de transición: con la inflación controlada, pero con un crecimiento muy débil, y con un entorno global marcado por el proteccionismo y la incertidumbre política. Los próximos datos marcarán si la región consigue resistir el impacto de los aranceles y mantener la estabilidad, o si el enfriamiento económico amenaza con convertirse en una nueva recesión económica.

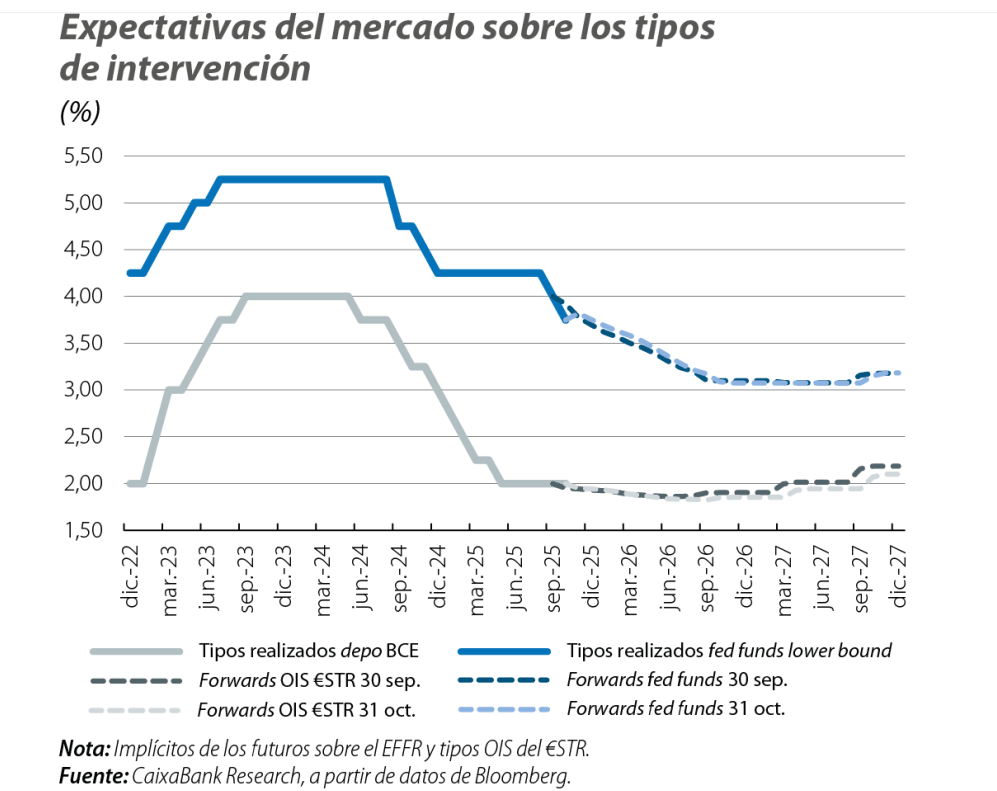

HelpMyCash: El Euribor se estabilizará en el 2,1-2,2%

El Euribor a un año, que es el índice usado para calcular elinterés de las hipotecas a tipo variable, cerrará octubre con un valor medio de alrededor del 2,187% y registrará su tercer incremento consecutivo. De este modo, se confirma el fin de la tendencia a la baja que esta referencia había mantenido entre finales de 2023 y mediados de 2025. Según el analista hipotecario del comparador financiero, Miquel Riera, “las cuotas subirán un poco para aquellas personas cuyo interés se revise de manera semestral”. Esto no ocurría desde noviembre de 2023.

Como el Euribor de octubre de 2025 será superior al registrado hace un semestre (2,143%), el interés de los préstamos que se actualicen semestralmente con este valor se incrementará, lo que encarecerá el importe de las cuotas mensuales Una persona que tiene una hipoteca variable media de 150.000€ con un plazo de devolución de 25 años y un interés de Euribor más 1%, si se revisa semestralmente con el valor de octubre del índice de referencia, sus cuotas subirán de los 722,5€ a el próximo semestre.

En cambio, en las hipotecas que se revisan anualmente, como el Euribor de hace un año fue superior (2,691%), sus cuotas bajarán de los 766 a los 726€ , así que se ahorrará unos 40 al mes, que son unos 480 al año

El cambio de tendencia del Euribor no es casual. Según el analista de HelpMyCash, Miquel Riera, "cuando la previsión es que el BCE baje sus tipos, el Euribor desciende en los meses posteriores al recorte, que es lo que ha ido ocurriendo entre finales de 2023 y mediados de 2025”. Pero los pronósticos han cambiado: con la inflación de la Eurozona bajo control, alrededor del 2%, el consenso actual del mercado es que el BCE no volverá a tocar sus intereses en lo que queda de año. En consecuencia, la previsión del comparador HelpMyCash es que el Euríbor, tras su última corrección al alza para adaptarse a las nuevas circunstancias, tenderá a estabilizarse y acabará el año con un valor de entre el 2,1% y el 2,2%.

Para los hipotecados a tipo variable que tengan su revisión próximamente, eso supondrá ligeros incrementos de cuota si su interés se actualiza semestralmente y rebajas de mensualidad si su tipo se revisa una vez al año.

Si el hipotecado prefiere pagar una cuota estable, tiene la opción de convertir su interés en fijo mediante un pacto con su propio banco (novación), el traslado a otra entidad (subrogación de acreedor) o la contratación de un préstamo hipotecario nuevo para cancelar el suyo. El proceso es parecido al de contratar una hipoteca nueva, pero sin tener que preocuparse por el vencimiento de un potencial contrato de arras: se puede hablar con varios bancos directamente o dejarlo todo en manos de un bróker para que se encargue de las negociaciones. El coste de pasar una hipoteca variable a fija suele ser de unos pocos cientos de euros.

Desde HelpMyCash afirman que éste puede ser un buen momento para llevar a cabo este cambio, dado que varios bancos ofrecen intereses fijos de alrededor del 2%. Eso sí, cuanto antes se produzca la conversión, mejor, dado que algunas entidades han empezado a subir sus tipos y es muy probable que otras tantas sigan el mismo ejemplo en los próximos meses.

Ebury: el BCE no tocará tipos en diciembre

El Euribor a 12 meses está encaminado a cerrar un nuevo mes al alza, con una media provisional del 2,187% a fecha de 29 de octubre, frente al 2,172% registrado el mes anterior. Se trataría del tercer mes consecutivo de subidas intermensuales. Esta subida se produce en un mes en el que la inflación general ha repuntado al 2,2% y la subyacente al 2,4%, lo cual debería respaldar aún más el final de ciclo del BCE. A pesar de dichos repuntes, el BCE parece confiar en que la inflación se mantendrá en torno al nivel objetivo en el medio plazo, tal y como ha dado a entender en sus últimas reuniones.

En este sentido, la disminución de las presiones salariales en la Eurozona y el fortalecimiento del euro deberían ejercer una presión bajista sobre la inflación y asegurar que permanezca contenida.

Por otro lado, el índice PMI de actividad empresarial de la Eurozona ha repuntado este mes a su nivel más alto desde mayo de 2024, alcanzando el nivel de 52.2. "Hemos continuado observando la creciente divergencia entre el rendimiento económico alemán y el francés. Mientras que en Alemania podríamos estar observando los primeros brotes verdes irrigados por la mayor inversión en infraestructura y defensa, en Francia, la incertidumbre política continúa lastrando la actividad económica y paralizando la toma de decisiones de los agentes económicos", señala Diego Barnuevo, analista de Ebury.

"Creemos, al igual que el consenso del mercado" que el BCE mantendrá los tipos también en la reunión de diciembre. En cuanto a la senda de tipos en 2026, el mercado de swaps está descontando un recorte con una probabilidad de en torno el 50%. "Cualquier debate al respecto resulta prematuro, por lo tanto, en los próximos meses podremos esperar un Euribor a 12 meses en torno a los niveles actuales de 2,1%-2,2%", concluye.

Goldman Sachs: la posibilidad de un recorte está subvalorada

Simon Dangoor, responsable de Fixed Income Macro strategies de Goldman Sachs Asset Management: "Creemos que la posibilidad de un recorte en diciembre o en la primera mitad de 2026 está subvalorada, aunque nuestra hipótesis base sigue siendo que el BCE mantendrá los tipos sin cambios en el futuro inmediato. Las lecturas de datos siguen siendo mixtas, mientras que la posible lentitud en la implementación de la expansión fiscal de Alemania podría reducir las perspectivas de crecimiento y moderar a algunos de los halcones del comité. La reunión de diciembre trae consigo las proyecciones económicas para 2028; si muestran que la inflación se sitúa por debajo del objetivo durante tres años consecutivos, los 'palomas' presionarán para que se produzca un recorte cuanto antes".

Creand: "el BCE está muy cómodo"

Los tipos se quedan en el 2%. "El BCE está muy cómodo con el nivel de tipos que hay en este momento. Por muchas preguntas que le hicieran a Lagarde en la rueda de prensa, el crecimiento económico y el nivel de inflación actual no le inquietan. Debe de haber sido la reunión más cómoda que se recuerda en mucho tiempo. El BCE vive tranquilo en el escenario “Goldilocks”, con la inflación totalmente controlada. Económicamente, la debilidad transitoria derivada de los aranceles estadounidenses se verá compensada por el estímulo fiscal alemán. De hecho, Lagarde reconoce que se han mitigado ciertos riesgos a la baja para el crecimiento y hace mención al acuerdo que hubo en verano entre EU y Estados Unidos en materia arancelaria", comenta Miguel Ángel Rico, director de inversiones de Creand Asset Management.

La apreciación del dólar frente al euro es el movimiento más destacable de los activos financieros, después de la reunión del BCE, pero tampoco es un movimiento muy destacable, ya que se esperaba que esta reunión fuese de puro trámite.

DWS: "Todo sigue igual"

Ulrike Kastens, Economista Senior de DWS, tras la reunión del BCE: Todo sigue igual. En la reunión de hoy, el BCE mantuvo sin cambios el tipo de depósito en el 2%. El banco central sigue siendo dependiente de los datos, y las decisiones se toman reunión a reunión, sin ningún compromiso previo con una senda concreta de política monetaria. La presidenta del BCE, Christine Lagarde, reiteró que el BCE “está en una buena posición”. En conjunto, da la impresión de que el BCE se siente cómodo con el nivel actual de los tipos de interés.

Por un lado, los riesgos para el crecimiento económico se han reducido, por ejemplo, gracias al acuerdo alcanzado hoy en la disputa comercial entre Estados Unidos y China. Lagarde también destacó la resiliencia de la economía europea. A pesar de los vientos en contra en materia de política comercial, el PIB creció un 0,2% en el tercer trimestre de 2025 con respecto al trimestre anterior.

Por otro lado, la transmisión de la política monetaria está siendo eficaz. En cuanto a los riesgos inflacionistas, Lagarde subrayó la posibilidad de tensiones en el suministro debido a la escasez de tierras 'raras', lo que podría provocar un repunte de la tasa de inflación. En general, la declaración sugiere que el umbral para posibles recortes de tipos ha vuelto a aumentar.