Los mercados ya dan un 50% de probabilidad a una subida de tipos de la Fed en julio. El retorno de las hostilidades en Oriente Medio provocará más inflación y subidas de tipos en Asia.

Miguel Ángel Valero

Con EE.UU, Canadá y México habiendo iniciado la revisión formal del T‐MEC las negociaciones se esperan especialmente complejas y con importantes implicaciones para el comercio en Norteamérica. Sin embargo, pese a las crecientes tensiones entre los tres socios y a las exigencias de la Administración Trump para modificar aspectos clave del acuerdo , los economistas de Coface consideran poco probable una ruptura de la integración económica, debido al profundo grado de interdependencia industrial entre los tres países. Y es que las exportaciones a EEUU representan el 30% del PIB de México y el 17 % del de Canadá.

El 1 de julio marcó el inicio de la primera revisión oficial del T-MEC, que entró en vigor en 2020 para sustituir al Tratado de Libre Comercio de América del Norte (TLCAN).Esta revisión, inicialmente concebida como una simple actualización, se está desarrollando finalmente en un contexto de importantes tensiones comerciales. La administración Trump desea renegociar en profundidad varias disposiciones del tratado, en particular las reglas de origen para el sector automovilístico, las relaciones comerciales con China, el acceso al mercado canadiense de productos lácteos y determinadas políticas energéticas mexicanas. Ante estas exigencias, México y Canadá tienen sólidos motivos para mantenerse firmes en sus posiciones, lo que sugiere que las negociaciones serán largas y complejas .

Desde la entrada en vigor del T-MEC, el valor total del comercio entre EEUU y cada uno de sus dos vecinos ha aumentado de alrededor de 615.000 millones$ en 2019 a casi 800.000 millones en 2022 , superando así a China como principal socio comercial de Estados Unidos. Esta interdependencia resulta especialmente evidente en sectores estratégicos. Canadá y México representan el 51% de los vehículos importados por EEUU y el 58% de los componentes de automoción que el país adquiere en el extranjero. En algunos casos, un componente automovilístico cruza la frontera entre EEUU y México entre cinco y siete veces antes de incorporarse a un vehículo terminado.

Estas complementariedades son igualmente fuertes en el sector energético, donde Canadá representa el 60% de las importaciones estadounidenses de petróleo crudo. Las cadenas de valor norteamericanas se han vuelto demasiado integradas como para que una reversión pueda producirse sin un elevado coste económico.

En el marco de la actual guerra comercial, la relevancia del acuerdo no ha hecho más que aumentar. El cumplimiento de las normas del T-MEC se ha convertido en el principal medio para que las empresas canadienses y mexicanas obtengan exenciones arancelarias. Los productos conformes con el T-MEC han quedado exentos de la mayoría de los aranceles impuestos sucesivamente por la Casa Blanca. Esta situación otorga actualmente a Canadá y México una importante ventaja competitiva frente a otros socios comerciales de EEUU, especialmente China.

En un contexto de reorganización de las cadenas de suministro mundiales, el acceso preferencial al mercado estadounidense se está convirtiendo en un activo estratégico de primer orden para ambos países. Sin embargo, este éxito también está aumentando las tensiones en torno al tratado. A medida que se amplía la diferencia entre las condiciones de acceso concedidas a los socios norteamericanos y las impuestas a China, Washington teme que su política comercial sea eludida y que Pekín siga manteniendo influencia en determinadas cadenas de suministro regionales. Precisamente por ello, EEUU pretende endurecer ciertas disposiciones del acuerdo, especialmente las reglas de origen para el sector automovilístico y el marco que regula las relaciones comerciales entre sus vecinos y China.

Las conversaciones podrían prolongarse hasta 2027. Las posiciones defendidas actualmente parecen difíciles de conciliar y las primeras conversaciones preparatorias no han logrado reducir las diferencias. No obstante, el escenario de una retirada total de EEUU sin una solución alternativa sigue siendo poco probable. Una decisión de este tipo provocaría importantes perturbaciones en las cadenas de suministro norteamericanas y en numerosos sectores industriales de los tres países. Por tanto, un compromiso pragmático sigue siendo el desenlace más creíble. Éste podría adoptar la forma de concesiones específicas que permitan a cada parte proteger sus intereses estratégicos, manteniendo al mismo tiempo un marco preferencial para el comercio regional.

“Las negociaciones que comienzan ahora serán largas y conflictivas. Pero la integración industrial construida durante tres décadas está demasiado arraigada como para ponerse en cuestión de la noche a la mañana. Incluso en caso de bloqueo en torno al T-MEC, es probable que Canadá y México mantengan algún tipo de acceso preferencial al mercado estadounidense, ya que el coste económico de una ruptura sería considerable para los tres países”, afirma Marcos Carias, economista para Norteamérica de Coface.

Nueva rectificación de Trump

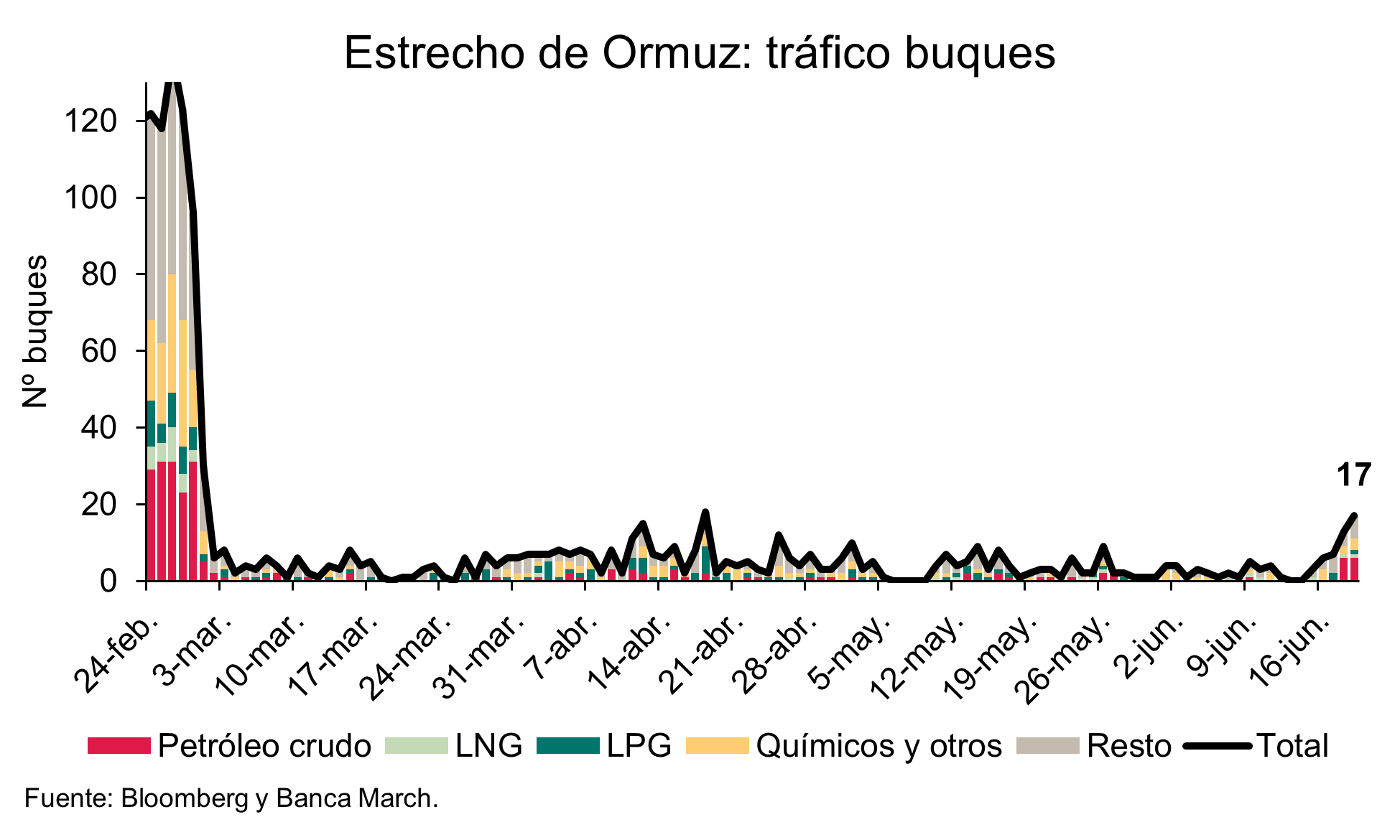

Una nueva rectificación del presidente estadounidense que matiza sus declaraciones anteriores y señala que el peaje equivalente al 20% del valor del cargamento, planteado para garantizar la seguridad de los buques que transiten por el estrecho de Ormuz, será sustituido por un acuerdo de inversión con los aliados del Golfo en EEUU. Se trata de un convenio abierto y sin cuantías definidas, lo que constituye, de facto, un reconocimiento de que la tasa propuesta por la Administración estadounidense carecía de sentido económico.

No obstante, el problema persiste y el estrecho continúa prácticamente cerrado para ambas partes. La actualización de las últimas cifras confirma, sin embargo, que la interrupción fue algo menos abrupta de lo que se estimaba inicialmente, ya que se han registrado algo más de una decena de tránsitos frente al parón casi total observado en los días previos. Esta revisión se explica porque los datos de seguimiento en tiempo real no incluyen a los buques que navegan sin emitir señal, cuyos movimientos se incorporan posteriormente una vez se confirma su paso, horas o incluso días después, tras volver a activar el transpondedor.

Aun así, el tráfico sigue siendo muy reducido, situado en torno al 10% de los niveles habituales. Además, los ataques iraníes a barcos comerciales continúan, la normalización de la actividad marítima se retrasa y, en consecuencia, también lo hace la recuperación de las exportaciones de petróleo y gas de la región. Esta situación mantiene la presión sobre los mercados energéticos: la referencia Brent supera los 85$ por barril, mientras que el gas en Europa asciende hasta los 54€/MWh.

Tras la marcha atrás de Trump, se abre ahora una fase de negociación y se esperan avances en las conversaciones entre Irán y EEUU durante los próximos días. Un escenario de doble bloqueo no resulta beneficioso para ninguna de las partes, y la necesidad de alcanzar algún tipo de entendimiento aumenta a medida que se prolonga la tensa situación actual.

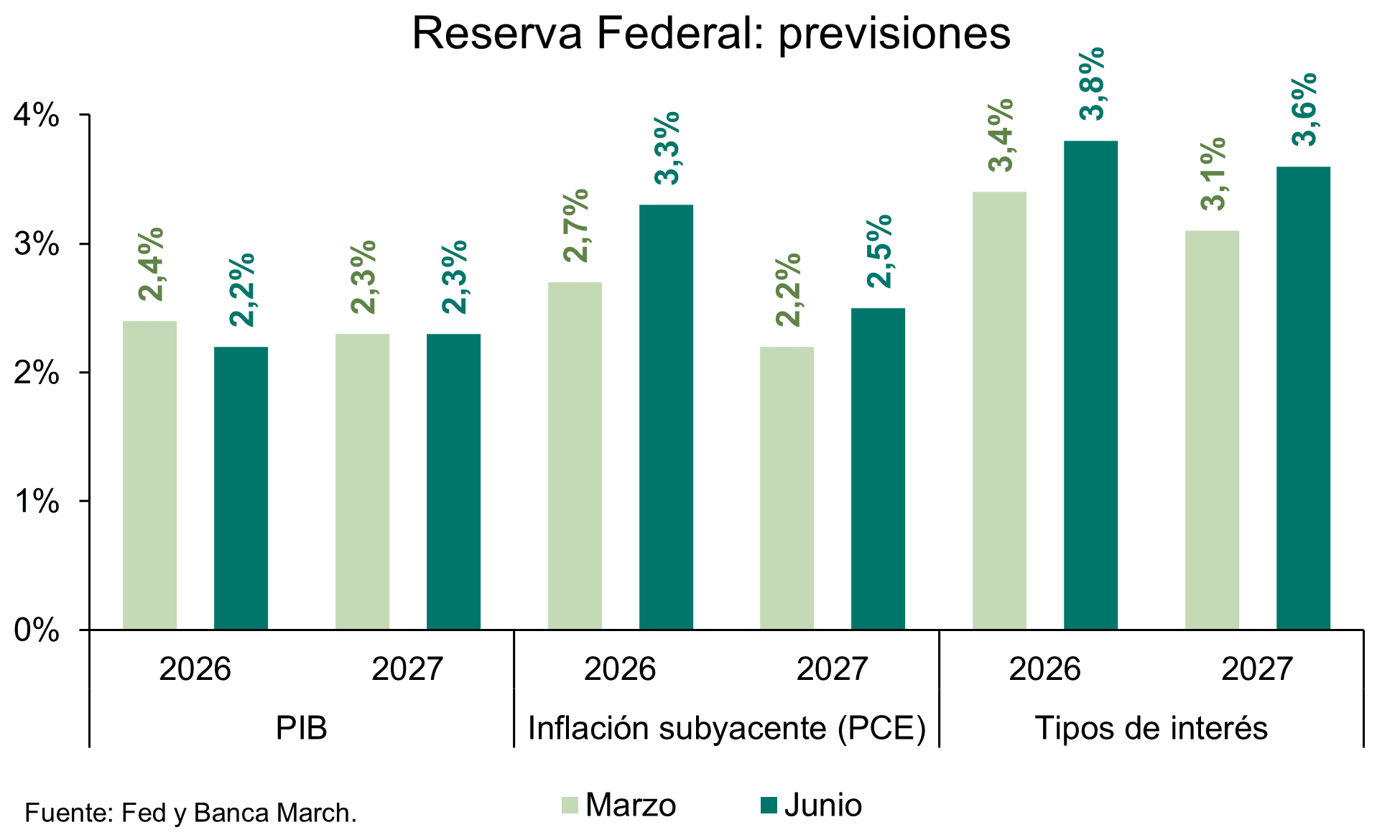

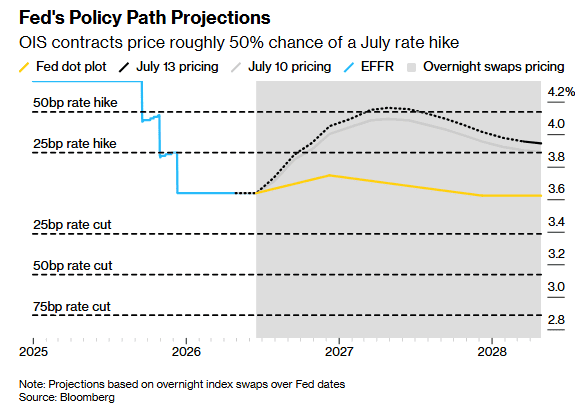

Fed: 50% de probabilidad de que suba tipos en julio

El dato de inflación en EEUU ofreció cierto alivio a los mercados, al mostrar señales de moderación más allá del componente energético. Sin embargo, el presidente de la Fed, Kevin Warsh, volvió a adoptar un tono marcadamente restrictivo al afirmar que la lucha contra la inflación aún no ha concluido. En sus comparecencias semestrales ante sendos Comités en la Cámara de Representantes y en el Senado, ratificó un cambio de régimen en la estrategia monetaria del banco central. Warsh adoptó una postura de firmeza frente a las presiones de precios, al declarar una política de “tolerancia cero” ante la inflación persistente, calificando explícitamente de “error” el marco de objetivo de inflación promedio adoptado por la Fed en 2020.

Además de insistir en la reestructuración operativa de la Fed mediante cinco grupos de trabajo orientados a auditar los modelos de inflación, la gestión del balance y los canales de comunicación con los mercados, confirmó su intención de abandonar progresivamente el uso tradicional del 'forward guidance' en favor de una política estrictamente dependiente de los datos económicos en tiempo real, buscando un modelo de comunicación más prudente. A pesar del alivio cuantitativo que supuso la publicación del IPC de junio, Warsh enfrió las expectativas de un giro inmediato hacia nuevos recortes de tipos de interés.

Es más, los traders del mercado monetario ya ven un 50% de probabilidades de que la Fed suba tipos en julio. El relato ha girado de recortes a subidas en tiempo récord, y eso lo cambia todo para bonos, dólar y bolsa. Ojito.

UBS: el PCE subyacente se acercará al objetivo de la Fed a final de año

"Un entorno de inflación más moderado, combinado con la reaparición de expectativas de crecimiento más débiles en la segunda mitad del año —a medida que el apoyo fiscal y el crecimiento de la renta real se moderan—, debería acercar el PCE subyacente al objetivo del 2% de la Fed hacia final de año. En conjunto, estas dinámicas deberían llevar a la Fed hacia una postura más acomodaticia y a un retorno de los tipos de referencia hacia una estimación neutral en torno al 3%", opinan Paul Hsiao, Estratega de Asignación de Activos, y Andrew Dubinsky, Economista, de UBS Global Wealth Management.

Eastspring: Asia sufrirá una subida de inflación y de tipos

Vis Nayar, Chief Investment Officer, Ray Farris, Chief Economist, y Viola Wong, Economist de Eastspring Investments, creen que la reanudación de las hostilidades en Oriente Medio ha reforzado los riesgos de un repunte de la inflación y un la subida de tipos de interés en la región Asia. En China, una desaceleración del crecimiento que podría impulsar el gasto en la segunda mitad del año. En Corea, una subida de 25 pb en los tipos de interés. En la India, un repunte inflacionista que podría acarrear subida de tipos y depreciación de la divisa. Sin embargo, en los paises ASEAN (sureste de Asia), el crecimiento esperado para Singapur y Malasia sigue siendo sólido, y no se prevén cambios en la política monetaria.

En cualquier caso, la gestora advierte que los países asiáticos con divisas débiles se verán más afectados por los riesgos inflacionistas y de endurecimiento monetario. En este escenario, el atractivo de Asia y sus diferentes países para la inversión persiste, pero es necesario un enfoque más selectivo dado el incremento del nivel de riesgo en la región.