Miguel Ángel Valero

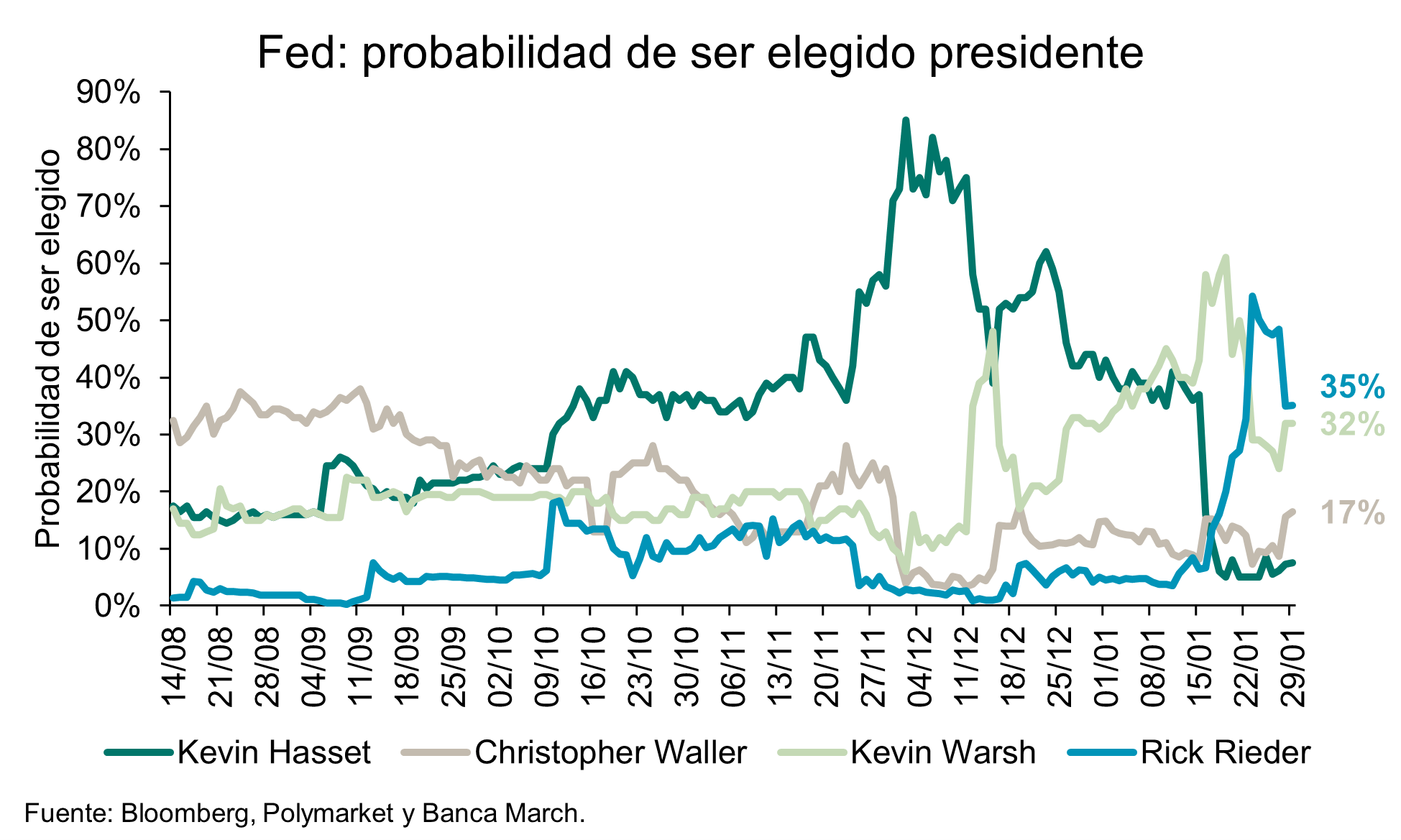

La carrera por la presidencia de la Fed sigue más abierta que nunca. El guiño de Christopher Waller a Trump, votando en la reunión de la Fed del 28 de enero a favor de un recorte de 25 puntos básicos (pb), elevó su probabilidad de suceder a Powell hasta el 17% según la casa de apuestas Polymarket, aunque se mantiene por detrás de Kevin Warsh (32%) y Rick Rieder (35%).

Pese a ello, su propuesta solo contó con el apoyo de Stephen Miran. El resto del comité, incluidos cuatro nuevos miembros de las instituciones regionales –entre ellos Lorie Logan y Beth Hammack, ambas con un perfil más 'hawkish'– optó por mantener el rango en 3,5%-3,75%. Que solo haya dos votos disidentes, el de Waller y el de Stephen Miran (el hombre de Trump en la junta de gobernadores), muestra la dificultad que tiene el presidente de EEUU para controlar la Fed.

Los mercados siguen anticipando dos recortes en la segunda mitad del año (ya con el sucesor de Powell al frente de la Fed), aunque señalan los frentes abiertos que tiene EEUU y que penalizan al dólar y a los activos estadounidenses: el impacto de una pérdida de independencia de la Fed, la amenaza de un nuevo cierre de la Administración, la incertidumbre generada por un posible ataque a Irán, entre otros. Y las elecciones de medio mandato son en noviembre.

Trump avisa que atacará a Irán si no acepta negociar un nuevo acuerdo de armas nucleares. Y que el ataque sería mucho más contundente que el llevado a cabo en junio de 2025, cuando EE UU bombardeó tres instalaciones nucleares, sin estar claros sus efectos reales. Y ordena el despliegue de una gran fuerza naval, encabezada por el portaaviones USS Abraham Lincoln.

Por su parte, Irán ha afirmado estar dispuesto a dialogar, pero ha respondido con una advertencia clara: si es atacado, se defenderá y contraatacará contra EEUU (especialmente contra sus bases en la región), Israel y cualquier país que los respalde.

Mediolanum: las bajadas de tipos, con el nuevo presidente de la Fed

En este contexto, Daniel Loughney, Director de Renta Fija de MIFL (Mediolaum International Funds), resalta que la votación en la última reunión de la Fed mostró que siguen existiendo divisiones, ya que tanto Waller como Miran votaron a favor de un nuevo recorte de 25 pb, pero que cualquier cambio significativo en la política monetaria a corto plazo parece remoto, ya que Powell destaca el fuerte consenso existente entre el resto de los miembros del consejo.

Para el presidente de la Fed, los tipos están cerca de los niveles neutrales, aunque admite que probablemente se situaban en el extremo superior de ese rango, dejando la puerta abierta a una o varias rebajas adicionales a lo largo del año. Pero, claramente, no parece haber perspectivas de ningún cambio adicional en sus dos últimas reuniones como presidente, a menos que se produzcan nuevas presiones sobre el empleo.

Robeco: las primas de riesgo son demasiado bajas

Antes de la reunión de la Fed, "nuestras carteras se mantuvieron prácticamente neutrales en cuanto a la duración general de los bonos estadounidenses, pero mantuvieron una sobre ponderación en bonos del Tesoro a 2-5 años en comparación con los vencimientos a 7-10 años. Esto refleja nuestra opinión de que las primas de riesgo a plazo real y de inflación en los rendimientos a largo plazo siguen siendo demasiado bajas, especialmente en el contexto de la continua presión política sobre la Reserva Federal y unas perspectivas fiscales aún preocupantes". señalan en Robeco.

Creand: la Fed entra en pausa

"Mucha expectación con la reunión de la Fed ayer, que quedó rápidamente defraudada. Sin cambios de tipos (no se esperaban), sin pistas sobre futuros movimientos, y sin declaraciones al respecto de los diversos ataques que sufre la institución, acosada por el gobierno en diversos frentes. Esto último es seguro lo más importante. Powell rehusó hablar de todo ello, y no quiso responder a preguntas sobre si seguirá en el consejo una vez expire su mandato como presidente (tiene dos años más como miembro del FOMC). Huelga decir que Trump lo quiere fuera, y su insistencia tal vez consiga lo contrario, toda vez que Powell ha demostrado un férreo compromiso con la preservación de la independencia de la Fed", apunta David Macià, Director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra.

"No debería extrañar que la Fed entre en “pausa” durante un periodo largo de tiempo. La economía americana está acelerando, el mercado laboral, con alguna grieta, sigue sólido, y la inflación sigue un punto por encima del nivel objetivo. Y están por llegar los efectos de los estímulos fiscales aprobados el año pasado. Eso mientras los ataques de Trump obligan a la institución a reforzar la imagen de independencia – la credibilidad es el mayor activo que tienen, mucho más importante que fijar el nivel de tipos de interés. En ese sentido es buena noticia que la mayoría de los miembros de la Fed estuvieran de acuerdo en la decisión – solo hubo dos votos disidentes, de Miran (sin ninguna intención de ocultar que está sometido a la voluntad de Trump desde su designación) y Waller (aún en la lista para suceder a Powell en mayo)", añade.

DWS recomienda paciencia

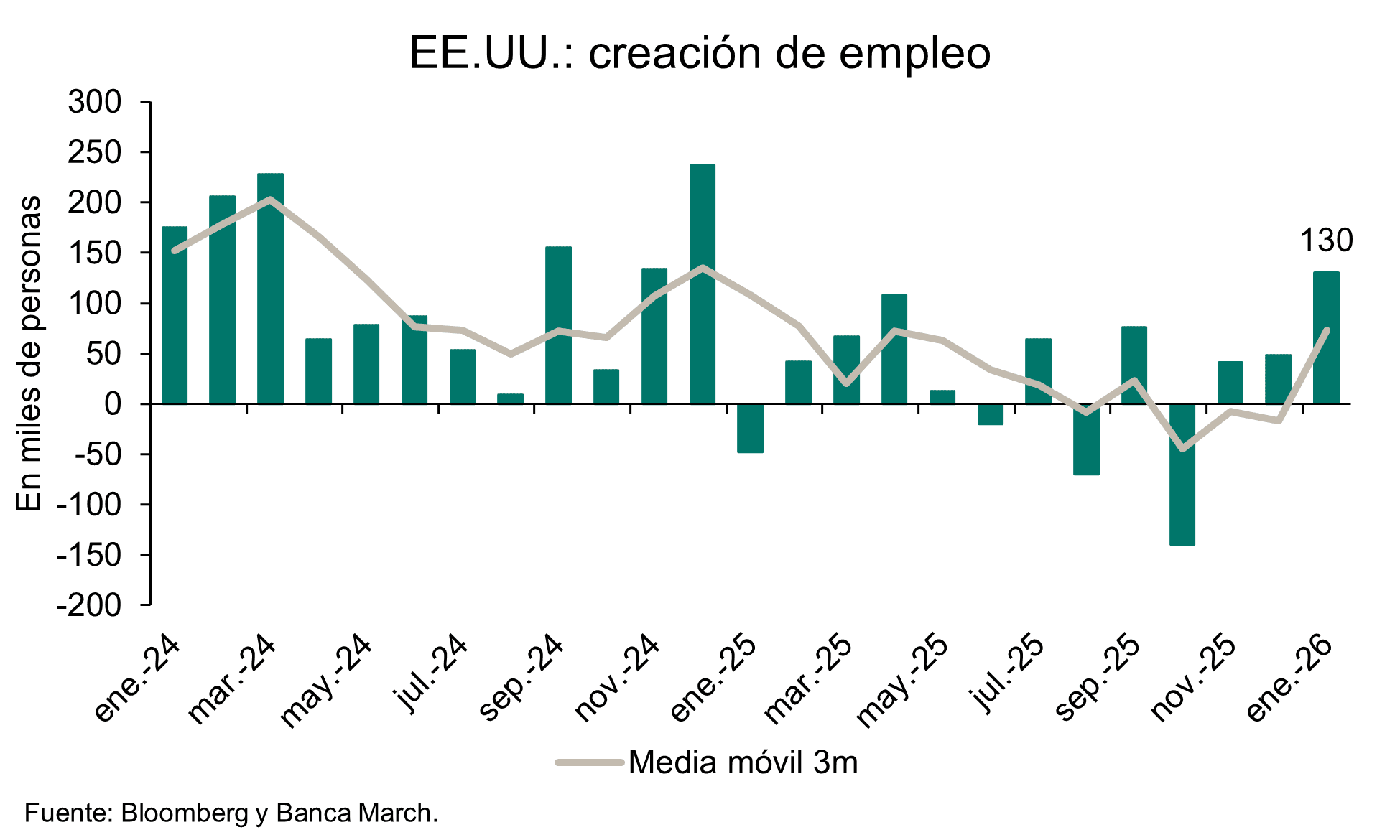

Christian Scherrmann, Economista jefe de DWS para EEUU, señala que la Fed mostró una visión algo más positiva del mercado laboral, al omitir referencias previas a riesgos a la baja para el empleo. La evaluación ahora señala que “las ganancias de empleo se han mantenido bajas”, mientras que la tasa de desempleo ha “mostrado algunos signos de estabilización”. La observación de que la inflación “sigue siendo algo elevada” se mantiene sin cambios. Además, los responsables de la política monetaria parecieron más optimistas respecto al impulso económico, al señalar que los datos actuales indican que la actividad “ha estado expandiéndose a un ritmo sólido”.

Powell defiende que los niveles actuales de los tipos son adecuados para promover avances hacia ambos objetivos del mandato de la Fed, subrayando que los responsables de la política monetaria no tienen prisa por reducirlos. Los recortes anteriores respaldaron el mercado laboral, mientras que la desinflación en los servicios parece haber continuado. Al mismo tiempo, la inflación de bienes sigue viéndose afectada por los aranceles, que probablemente aún se consideran temporales. Cuando se le preguntó cuán restrictiva es actualmente la política monetaria, Powell reiteró que los tipos se encuentran en el “extremo superior” de las estimaciones del nivel neutral, y añadió que algunos consideran que ya están en niveles neutrales.

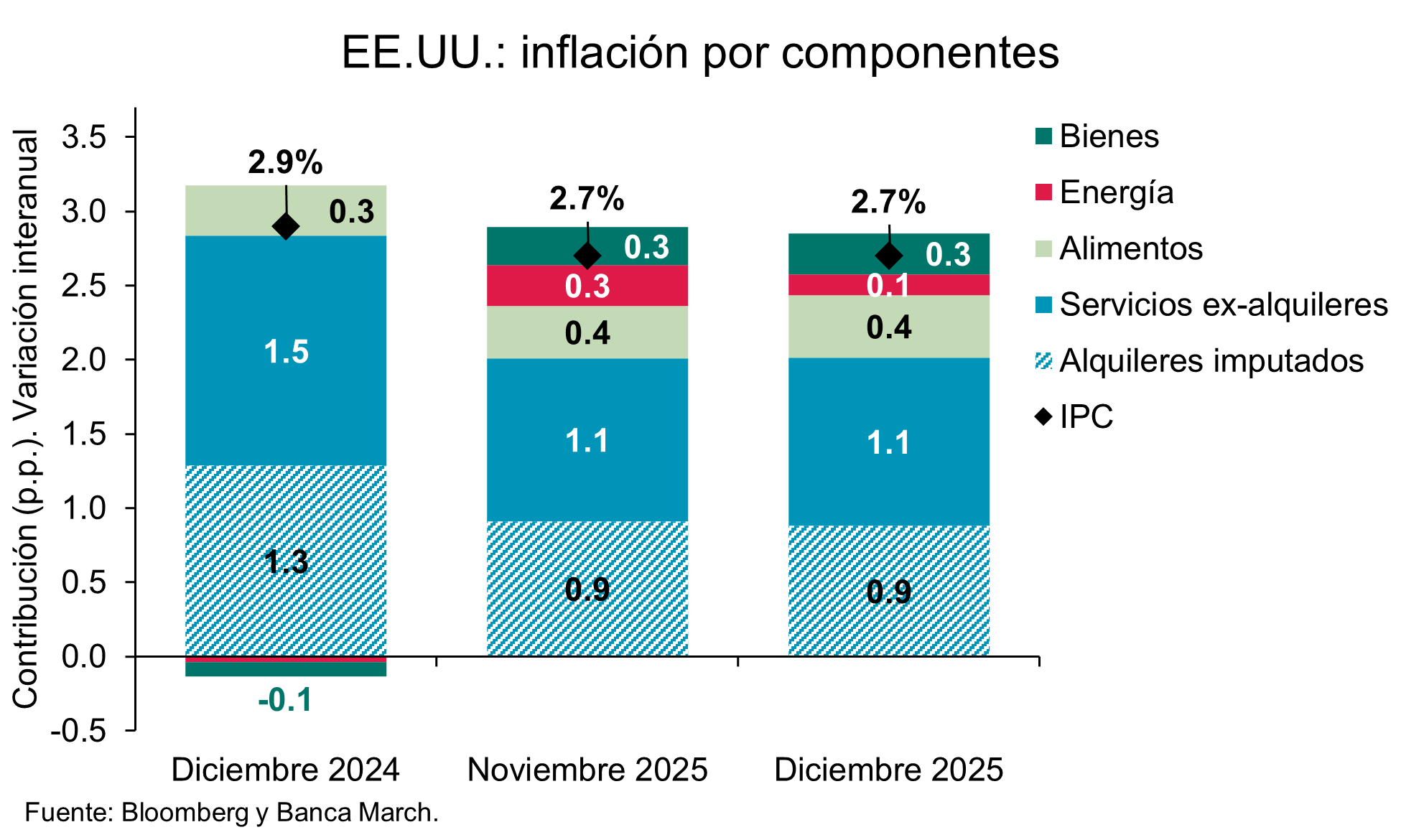

Parece que los responsables de la política monetaria coincidieron en una pausa de tono dovish. La contratación sigue siendo débil, pero el desempleo permanece en niveles relativamente bajos, cercanos a la estimación de pleno empleo. Es probable que la inflación siga estando impulsada por los aranceles, y "nuestro escenario base continúa siendo que converja hacia el objetivo en los próximos mese"s. Una vez más, la dependencia de los datos sigue siendo el modus operandi. Aquí es también donde pueden residir riesgos adicionales. Es probable que los datos actuales aún estén afectados por el anterior cierre del gobierno, y existe un alto riesgo de que esto se repita parcialmente pronto. En un entorno de este tipo —en el que las presiones sobre los precios son probablemente temporales y no están impulsadas por la estrechez del mercado laboral— "la estrategia dominante en el pasado, y aparentemente aún hoy, es la paciencia. Al menos hasta que quede claro que las presiones inflacionarias derivadas de los aranceles efectivamente se disipen, lo que, según el presidente de la Fed, Powell, podría ocurrir hacia mediados de 2026."

UBS: la renta variable de EEUU tiene margen de subida

El UBS CIO Daily subraya que el S&P 500 se mantuvo cerca de máximos históricos después de que la Reserva Federal decidiera mantener sin cambios los tipos: "Seguimos considerando que la renta variable estadounidense tiene margen para seguir subiendo en un contexto macroeconómico favorable, mientras que los sólidos fundamentales de los sectores tecnológico y sanitario continúan respaldando nuestra preferencia por ambos". Además, la política de la Fed debería seguir sosteniendo un entorno macroeconómico favorable.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: “Esperamos que la renta variable estadounidense continúe bien respaldada y prevemos que el S&P 500 alcance los 7.700 puntos a cierre de año, con subidas generalizadas. Vemos oportunidades en los sectores tecnológico, sanitario, financiero, de utilities y consumo discrecional, y recomendamos a los inversores con carteras muy concentradas diversificar su exposición”. “Tácticamente, esperamos que la evolución del ciclo de innovación en IA y un sólido contexto económico sigan impulsando una mayor ampliación del rally bursátil”, añade.

“Anticipamos un nuevo recorte de tipos en la primera mitad de 2026 debido al debilitamiento del mercado laboral, aunque aumenta el riesgo de que se retrase hasta más avanzado el verano, en lugar del primer trimestre”, aporta Andrew Dubinsky, economista de UBS Global Wealth Management.

Eurizon: previsiones de beneficios son sólidas

En su último The Globe, los expertos de Eurizon señalan que el escenario base para 2026 apunta a un crecimiento económico global sostenido, aunque a un ritmo más moderado que en fases anteriores del ciclo. EEUU mantendría un crecimiento estable en torno al 2%, mientras que la Eurozona crecería cerca del 1,1 %, con el apoyo del consumo y de los planes de gasto en defensa e infraestructuras. China seguiría actuando como factor estabilizador del ciclo global, con un crecimiento previsto entre el 4,5% y el 5%.

En materia de inflación, no se esperan grandes sorpresas en 2026. En la Eurozona, la inflación volvería a situarse claramente en el entorno del objetivo del BCE, mientras que en EEUU se mantendría algo por encima, en torno al 3%, reflejando un mayor dinamismo económico y el impacto de los aranceles, sin que ello implique un repunte inflacionista significativo. La política monetaria se encamina hacia una fase de estabilidad. El BCE mantendría los tipos sin cambios durante 2026, con una política monetaria neutral.

En renta fija, los mercados descuentan un entorno de estabilidad de tipos, lo que refuerza el atractivo de los bonos por su capacidad para generar cupones y actuar como protección ante un posible deterioro del ciclo.

En renta variable, las previsiones de beneficios son sólidas. Para 2026 y 2027 se espera un crecimiento cercano al 14% tanto en EEUU como en Europa, apoyado en el sector tecnológico y en la mejora del entorno macroeconómico europeo.

Tecnológicas: preocupación por el impacto de la IA en la rentabilidad

Jesse Cohen, analista senior en Investing.com, opina sobre las tecnológicas: "Aunque el fuerte crecimiento publicitario de Meta demuestra que su negocio principal sigue siendo sólido, los inversores están expresando claramente su preocupación por que su agresivo gasto en IA pueda afectar a la rentabilidad. El mercado parece cuestionar si estos enormes aumentos en el gasto de capital generarán suficientes beneficios, especialmente ahora que se reconoce el impacto en los márgenes para 2026. Esto refleja una brecha cada vez mayor entre las ambiciones de las empresas tecnológicas en materia de IA y la paciencia de Wall Street con los ciclos de inversión abiertos. Los inversores a largo plazo pueden considerar que este es un año de transición necesario, ya que el negocio publicitario de Meta sigue generando suficiente flujo de caja para financiar su transformación hacia la IA.".

Su compañero Thomas Monteiro añade: "Aunque pequeño en términos de beneficio por acción, el resultado de Tesla fue un resultado de calidad, con márgenes que muestran signos de que la compresión de precios debida a una mayor competencia y a la disminución de la percepción del valor de la marca está desapareciendo lentamente, sobre todo a medida que se estabiliza la demanda en los mercados con mayor poder adquisitivo. Esto es clave de cara a lo que parece ser un año de mayor gasto: el aumento del margen bruto y del margen operativo reconstruye eficazmente la 'capacidad de fuego' para financiar la agenda de Tesla para 2026, que consiste en duplicar la capacidad informática in situ en Texas, poner en marcha la producción de la Megafábrica de Houston (Megapack 3/Megablock) e instalar las líneas de producción de Optimus de primera generación, sin tener que depender tanto del precio para impulsar el volumen".

"El panorama general sigue siendo débil en comparación con la valoración a largo plazo. Tesla está entrando en una nueva fase de transición en la que pide a los inversores que suscriban un nuevo modelo de ingresos (autonomía/servicios) antes de que se haya estabilizado el modelo tradicional (volúmenes de automóviles), lo que hace que las métricas de lanzamiento, y no las entregas, sean el indicador adelantado más importante a partir de ahora. En última instancia, la próxima revalorización dependerá menos de los incrementos trimestrales y más de sí la autonomía puede traducirse en una economía escalable y repetible antes de que el negocio automovilístico principal se reacelere por completo", explica.

Por su parte, los resultados del segundo trimestre del año fiscal 2026 de Microsoft destacan la continua adopción de la IA en toda la infraestructura, incluido el auge de GitHub gracias al crecimiento de Copilot en medio del incremento de los sistemas agenticos. Las últimas estadísticas de GitHub muestran un crecimiento tanto entre los desarrolladores individuales como entre las empresas:

- Las suscripciones a Copilot Pro+ para desarrolladores individuales aumentaron un 77% con respecto al trimestre anterior.

- GitHub cuenta ahora con más de 4,7 millones de suscriptores de pago a Copilot, lo que supone un aumento del 75 % con respecto al año anterior.

- Siemens está apostando por GitHub y ha adoptado la plataforma completa para aumentar la productividad de los desarrolladores tras el éxito de la implantación de Copilot en más de 30 000 desarrolladores.

Con nuevas funciones como GitHub Copilot SDK y Agent HQ, GitHub sigue apoyando a los desarrolladores a lo largo de todo el ciclo de vida del desarrollo de software, especialmente ahora que la IA está cada vez más integrada en la forma en que los equipos crean y envían código.