Los metales críticos condicionan la IA, defensa y energía

Andrew Musgraves, jefe de producto senior de VanEck

Las tierras raras y el cobre ya no son historias de nicho entre las materias primas. Se sitúan en el centro de algunos de los temas estructurales más urgentes del mundo: la infraestructura de la IA, la modernización de la defensa, la expansión de la red eléctrica y la seguridad de las cadenas de suministro.

La reciente evolución de los precios refleja algo más que la volatilidad geopolítica a corto plazo. El cobre ha subido cerca de máximos históricos, mientras que los precios de las tierras raras se mantienen elevados a medida que los controles a la exportación, las preocupaciones por la seguridad nacional y la falta de inversión exponen los límites de las cadenas de suministro actuales.

En las tierras raras especialmente, el desafío no consiste simplemente en extraer más material. Se trata de construir una cadena de suministro integrada, fuera de China, que pueda abarcar la minería, la separación, la aleación, la producción de imanes y el reciclaje.

Claves

- Las vulnerabilidades de la cadena de suministro quedan expuestas: Los recientes acontecimientos geopolíticos han vuelto a poner de relieve lo frágiles que pueden ser las cadenas de suministro de materias primas. Aunque los mercados de la energía suelen recibir la mayor atención, el impacto se ha extendido a los metales, los insumos mineros y los materiales críticos. El resultado puede ser una presión continua tanto sobre los volúmenes como sobre los costes de producción, creando un entorno más favorable para determinadas materias primas.

- Los precios de las tierras raras reflejan la escasez geopolítica — El neodimio-praseodimio, a menudo utilizado como indicador de referencia para la fijación de precios de las tierras raras, ha experimentado una volatilidad significativa impulsada por los controles a la exportación y las tensiones geopolíticas. China controla la cuota dominante del suministro de tierras raras y ha restringido las exportaciones tanto de materiales de tierras raras como de equipos para la fabricación de imanes. Ante la perspectiva de un escaso alivio a corto plazo, es probable que los precios de las tierras raras se mantengas estables.

- Las tierras raras tienen un impacto económico desproporcionado — Las tierras raras representan un mercado físico reducido, pero desempeñan un papel esencial en la industria aeroespacial, la defensa, la electrónica, las comunicaciones y el transporte. Sustituirlas es difícil en muchas de estas aplicaciones, especialmente cuando se requieren imanes permanentes de alta resistencia y tolerancia térmica.

- La defensa y la robótica podrían impulsar la demanda de imanes — Los imanes permanentes varían en fuerza y tolerancia al calor. Las aplicaciones de defensa suelen requerir algunos de los imanes de mayor rendimiento, mientras que la robótica necesita imanes muy potentes a medida que se expande la automatización. En el transporte, la defensa, la robótica y las comunicaciones, la demanda de imanes permanentes podría aumentar de forma significativa en la próxima década.

- La cadena de suministro fuera de China sigue incompleta — La inversión occidental ha comenzado a fluir hacia la extracción y separación de tierras raras, pero la mayor oportunidad podría encontrarse más abajo en la cadena, en aleaciones, imanes y reciclaje. Una cadena de suministro plenamente integrada "de la mina al imán" requerirá inversiones en varias etapas, muchas de las cuales siguen poco desarrolladas fuera de China.

Por qué el desafío de la cadena de suministro va más allá de la minería

La minería es solo una parte de la cadena de suministro de las tierras raras. Construir un ecosistema competitivo fuera de China también requiere capacidad de separación, aleación, producción de imanes y reciclaje. China domina actualmente varias etapas de la cadena de valor de las tierras raras, desde el suministro de materias primas hasta la separación, la aleación, la producción de imanes y el reciclaje. Los gobiernos occidentales han respondido apoyando la capacidad nacional de extracción y procesamiento, incluidos precios mínimos e inversiones estratégicas. Pero construir una alternativa competitiva probablemente requerirá años.

La oportunidad podría ser especialmente significativa en las partes posteriores de la cadena. La separación, la producción de imanes y el reciclaje son todos fundamentales para reducir la dependencia de las importaciones. El reciclaje, en particular, sigue infravalorado. China produce una parte significativa de sus imanes permanentes a partir de material reciclado, incluido el reciclaje al final de su vida útil y de los residuos de fabricación. Fuera de China, esta infraestructura sigue mucho menos desarrollada.

La implicación más amplia es que la seguridad del suministro de tierras raras probablemente requerirá un esfuerzo coordinado entre gobiernos, empresas privadas, inversores y usuarios finales. No se trata de un esprint breve para poner en marcha unas pocas minas. Es un desarrollo industrial a largo plazo.

Los principales riesgos de inversión asociados a las acciones de la cadena de suministro de tierras raras incluyen la volatilidad de los precios, los cambios regulatorios y el riesgo de ejecución de los proyectos. Los riesgos específicos para las acciones de procesamiento y reciclaje posteriores de las tierras raras incluyen el riesgo tecnológico, el riesgo de financiación y el riesgo del ciclo de las materias primas.

Suministro de cobre: una restricción estructural, no una escasez temporal

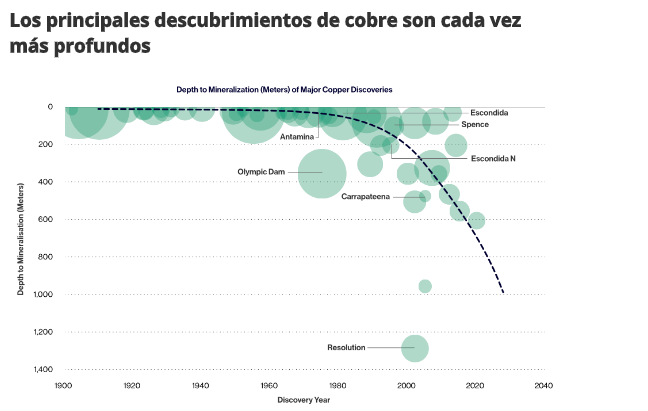

El cobre afronta un desafío diferente pero igualmente importante. A diferencia de las tierras raras, el cobre es un mercado global mucho más amplio y líquido. Pero el crecimiento del suministro sigue siendo difícil. Las restricciones a largo plazo incluyen la disminución de las leyes del mineral, un menor número de descubrimientos importantes, retrasos en los proyectos y una creciente intensidad de capital. Los nuevos proyectos de cobre se están volviendo más costosos, más complejos y más difíciles de desarrollar. Las minas también son cada vez más profundas, lo que puede aumentar los costes operativos, los costes de capital y el riesgo técnico.

Un ejemplo es la creciente complejidad de los proyectos subterráneos profundos. Las minas más profundas suelen requerir más infraestructura, ventilación, energía, refrigeración y manipulación de materiales. Estos requisitos pueden hacer que el suministro futuro sea más costoso y más lento de poner en marcha. Los principales descubrimientos de cobre son cada vez más profundos

La dinámica geopolítica a corto plazo ha añadido una capa adicional. La producción de cobre depende de insumos clave como el ácido sulfúrico, y las interrupciones en la región del estrecho de Ormuz han suscitado preocupación sobre la disponibilidad y los costes. Los precios del ácido sulfúrico han aumentado bruscamente, añadiendo presión sobre los costes de producción y reforzando la idea de que el cobre podría tener un soporte de costes más fuerte que en ciclos anteriores.

Los principales riesgos de la exposición a las acciones del cobre incluyen la inflación de costes, los retrasos en los proyectos y el riesgo geopolítico.

IA, expansión de la red y demanda de metales críticos

La infraestructura de la IA sigue siendo un importante tema de demanda a largo plazo, pero su impacto sobre los metales podría desarrollarse por fases.

La primera fase es la construcción física: hormigón, acero, edificios e infraestructura de apoyo. La segunda fase afecta a la generación, la conectividad, las mejoras de la red y la disponibilidad de energía. Los metales y minerales adquieren cada vez más importancia a medida que los centros de datos pasan de la construcción a la plena integración energética. Las empresas de servicios públicos y los operadores de centros de datos ya están planificando el suministro de energía con años de antelación. Esta planificación tiene implicaciones para el cobre, el uranio, el acero, el aluminio y otros mercados de recursos críticos.

Aunque puede ser demasiado pronto para señalar el momento exacto en que la escasez de metales podría ralentizar el despliegue de la infraestructura de la IA, la dirección es clara: la IA requerirá más materiales físicos, más energía y cadenas de suministro más resilientes.

Por qué las acciones de materias primas muestran un comportamiento distinto

Las empresas mineras se comportan de forma diferente a la de ciclos anteriores. En lugar de perseguir el crecimiento de los volúmenes a cualquier precio, muchas empresas se centran en la disciplina financiera, la solidez del balance y la rentabilidad para los accionistas. El gasto de capital se ha estabilizado y las empresas extraen cada vez más en busca de beneficio en lugar de simplemente para crecer en producción.

Esto es importante para los inversores. Unos precios más altos de las materias primas, combinados con un gasto disciplinado, pueden mejorar la generación de flujo de caja libre. Muchas empresas del sector de recursos han adoptado esquemas de asignación de capital que reparten el flujo de caja entre la reinversión y la rentabilidad para los accionistas. En algunos casos, esto se ha traducido en atractivas rentabilidades del flujo de caja libre y en el potencial de dividendos o recompras. Las recompras son operaciones en las que una empresa vuelve a comprar sus propias acciones en el mercado, reduciendo el número de éstas en circulación.

Esta disciplina podría ser especialmente importante porque el abanico de oportunidades se ha ampliado. La discusión no se limitó a las tierras raras y el cobre. El oro, el litio, las empresas mineras diversificadas, la energía y otras acciones vinculadas a los recursos también podrían beneficiarse de las restricciones de la oferta, la incertidumbre geopolítica y el crecimiento estructural de la demanda.

Aunque las tierras raras y el cobre fueron el foco principal, el litio también entró en la discusión. El mercado del litio se ha mantenido diverso, pero las condiciones parecen más constructivas que hace unos meses. Parte del exceso de oferta de China se ha reducido, mientras que las revisiones a la baja de la producción en grandes activos como Greenbushes en Australia han contribuido a mejorar el panorama de la oferta. La demanda también se está ampliando más allá de los vehículos eléctricos hacia los paquetes de baterías y otras aplicaciones de almacenamiento. Esto no elimina la volatilidad, pero podría proporcionar un precio mínimo más sólido para algunos productores occidentales de litio.

Para el inversor, la selección es fundamental

Para los inversores, el mensaje central no es simplemente que los precios de las materias primas puedan subir, sino que la selección es cada vez más importante .Las empresas de tierras raras podrían beneficiarse de las prioridades de seguridad nacional y del apoyo gubernamental, pero muchas aún afrontan riesgos financieros, operativos y de ejecución.

Algunas empresas están pasando de operaciones piloto a la producción comercial, una transición que puede resultar difícil. China sigue siendo, además, una importante fuerza competitiva, con ingresos, flujos de caja y capacidad operativa consolidados. Los productores de cobre y las empresas mineras diversificadas podrían ofrecer un perfil diferente. Muchos disponen de activos operativos, balances más sólidos y un flujo de caja libre más visible. En un entorno en el que las restricciones de la oferta y la inflación de costes respaldan los precios de las materias primas, los productores consolidados podrían estar bien posicionados.

La próxima fase de la historia de los metales críticos podría estar determinada por diversos factores en desarrollo. En primer lugar, el apoyo político a las tierras raras seguirá siendo un factor importante. Los precios mínimos, la inversión pública, los controles a la exportación y las adquisiciones para la defensa podrían influir en el ritmo de desarrollo de la oferta fuera de China.

En segundo lugar, el suministro de cobre sigue siendo un reto estructural. La disminución de la pureza del mineral, las minas son cada vez más profundas, cada vez hay menos descubrimientos importantes y es más costosa la extracción. Por eso se estima que la oferta nueva podría tener dificultades para seguir el ritmo de la demanda. En tercer lugar, la demanda empujada por la IA y la defensa sigue creciendo. La construcción de centros de datos pivota hacia la generación de energía, la conectividad con la red y la instalación de equipos. Todo esto hace que aumente la demanda por las materias metalúrgicas necesarias para el desarrollo de la IA.

Por último, los inversores deberían observar si la disciplina de capital se mantiene. Si las empresas mineras siguen priorizando la rentabilidad, las acciones del sector de recursos podrían seguir siendo atractivas incluso si los mercados de materias mantienen la volatilidad.