Una onza de plata compra más de un barril de petróleo por primera vez desde 1975, destaca Pictet. Y UBP ve probable que el oro llegue a los 5.000$ la onza.

Miguel Ángel Valero

Comienza la nueva etapa de Venezuela bajo control de EEUU. Donald Trump, a través de su red social Truth, anuncia que "las Autoridades Provisionales de Venezuela entregarán entre 30 y 50 millones de barriles de petróleo de alta calidad". Como la industria petrolera venezolana apenas produce un millón de barriles diarios, la cifra anunciada por el presidente de EEUU representa unos 50 días.

“Este petróleo se venderá a su precio de mercado, y yo, como Presidente de los EEUU, controlaré ese dinero para garantizar que se utilice en beneficio del pueblo venezolano y de EEUU”, añade Trump. A los precios actuales del West Texas Intermediate (WTI), supone unos 2.800 millones$.

Sin inversiones que incrementen su capacidad de producción, Venezuela deberá reducir lo que vende a China, a Rusia, y a Cuba, entre otros, para satisfacer la demanda de Trump. Porque la parte que vende a EEUU a través de Chevron se supone intocable. La petrolera de EEUU lleva un siglo haciendo negocios en Venezuela y ya está aumentando significativamente su actividad allí.

La administración Trump ha comunicado a la presidenta interina de Venezuela, Delcy Rodríguez, que su gobierno debe asociarse exclusivamente con EEUU en la producción de petróleo y dar preferencia a este país en la venta de crudo pesado. También exige que reduzca sus vínculos con China, Rusia, Irán y Cuba, lo que tendría un impacto significativo en Pekín, principal destino de las exportaciones venezolanas desde que Washington impuso sanciones al sector petrolero en 2019. El crudo venezolano es particularmente idóneo para las refinerías chinas, que dependen de materias primas pesadas para procesos de conversión. A finales de 2025, más del 80% de las exportaciones venezolanas se dirigían a China, a menudo mediante intermediarios.

Además, Trump convocará, previsiblemente la semana que viene, una reunión con los responsables de Energía de su Administración para diseñar una estrategia que atraiga inversiones de empresas petroleras occidentales en Venezuela. El secretario de Energía, Chris Wright, a quien Trump ha ordenado que ejecute "de inmediato" el plan de envío a EEUU de los 50 millones de barriles de petróleo venezolano, será también el encargado de esa estrategia.

Pictet: efectos positivos para los metales preciosos

Por otra parte, ya llegan los primeros análisis de la situación creada por los ataques de EEUU a Venezuela. César Pérez, director global de inversiones en Pictet WM, estima efectos positivos para los metales preciosos -que ya en 2025 ha subido muy por encima de la renta variable-; aunque relativamente negativos para el precio del petróleo.

2025 ha sido positivo para la renta variable, con el índice mundial MSCI All Countries habiendo subido el 22,9% en dólares. Peo se ha visto superado por los metales preciosos, favorecidos por los aranceles, las tensiones geopolíticas y las preocupaciones fiscales. Oro, plata y platino han subido el 65, 147 y 125% respectivamente en el año. Actualmente una onza de plata compra más de un barril de petróleo por primera vez desde 1975.

El caso es que el riesgo geopolítico ha aumentado con la situación en Venezuela y los metales preciosos, incluso tras su histórico repunte en 2025, son claros ganadores, pues los inversores los consideran una cobertura vital frente a la volatilidad y la incertidumbre económica.

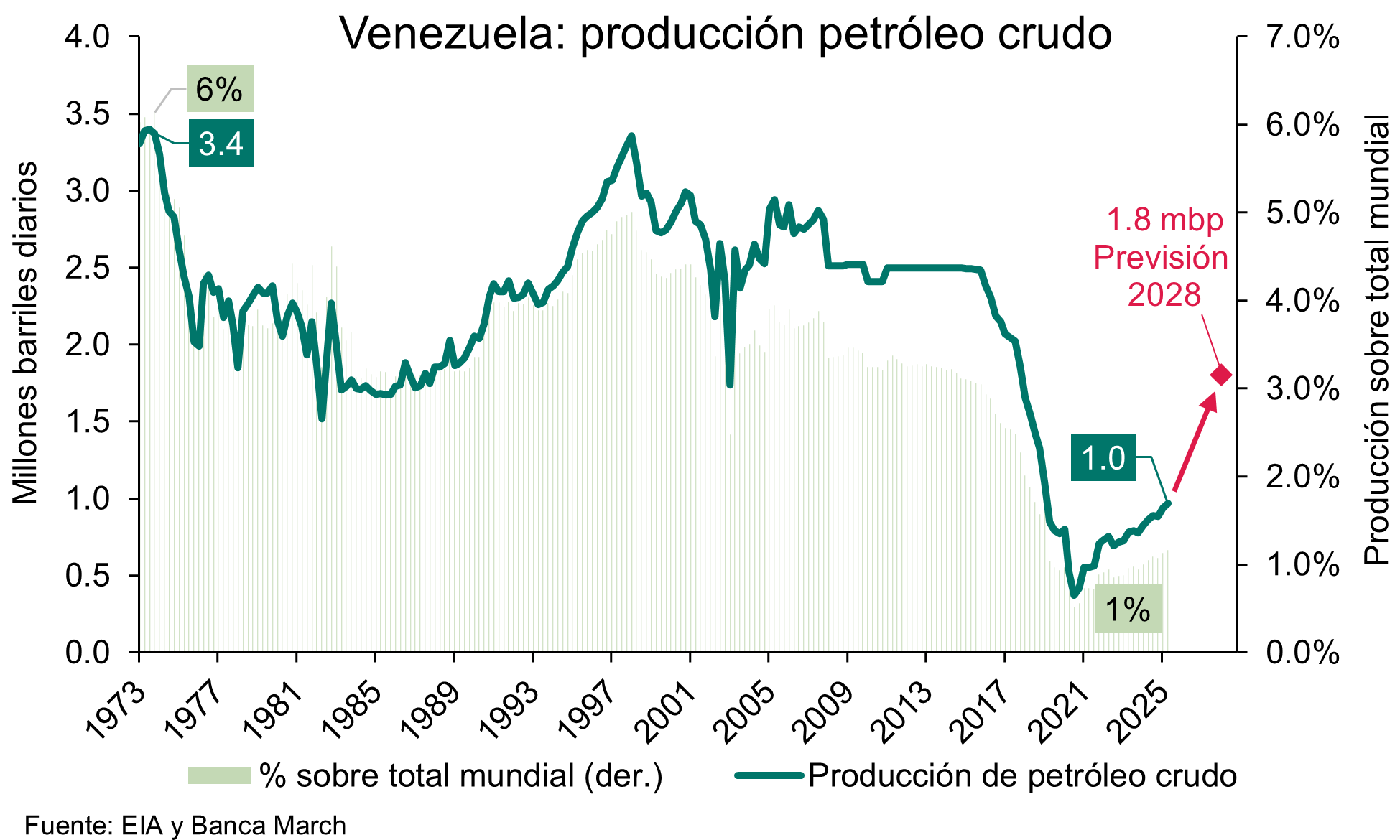

En cuanto los mercados petroleros globales el impacto depende del grado de implicación de EEUU. Los precios pueden caer si se levantan las sanciones estadounidenses. Venezuela posee las mayores reservas probadas de petróleo del mundo, casi el 17%, 304.000 millones de barriles, pero, debido a las sanciones, contribuye con menos del 1% a la producción global. Solo produce 0,96 millones de barriles/día, cuando en 1998 alcanzó casi tres millones/día. Si las compañías petroleras estadounidenses comienzan a reparar la infraestructura la producción petrolera de Venezuela puede aumentar en dos a cinco años. A largo plazo, puede ser positivo para las empresas con activos en el país o que fueron confiscados o alterados.

Unos menores precios del petróleo pueden reducir la rentabilidad de la deuda soberna, si bien el efecto puede ser de corto plazo. En cuanto a renta variable, al posible efecto positivo de una ligera menor rentabilidad a vencimiento de la deuda soberana se opone el aumento del riesgo geopolítico.

UBP: el oro puede llegar a los 5.000$ onza

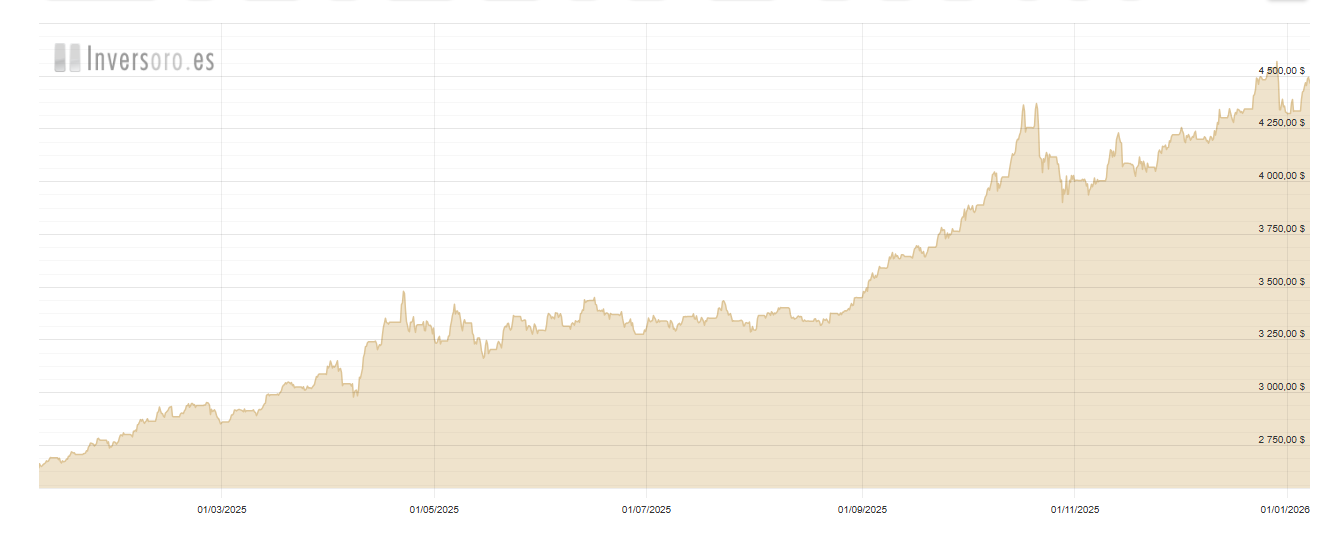

Peter Kinsella, jefe global de estrategia de divisas en UBP, destaca que tras los acontecimientos en Venezuela, los precios del oro subieron con fuerza, marcando nuevos máximos por encima de 4.430$ por onza. Se trata de un aumento notable, especialmente si se tiene en cuenta que la semana pasada los precios habían caído a niveles apenas superiores a 4.300. Este repunte es un claro recordatorio de que el oro sigue viéndose favorecido por un telón de fondo de tensiones geopolíticas, y que puede subir en cualquier momento —o cuando menos se espera.

Algunos inversores podrían considerar que la situación en Venezuela es un hecho aislado, pero es poco probable que así sea. Existen otros regímenes donde las grandes potencias tienen intereses enfrentados (como Cuba e Irán, por ejemplo), lo que implica que el oro seguirá ofreciendo una cobertura excepcional frente a las tensiones geopolíticas actuales y futuras.

El principal evento para el oro esta semana vendrá desde el lado macroeconómico de EEUU. La publicación de los datos del mercado laboral será crucial, con varias referencias clave: JOLTS, ADP y las nóminas no agrícolas (NFP). El informe JOLTS puede arrojar luz sobre las perspectivas de contratación, en particular sobre las intenciones de las empresas a la hora de contratar. Una caída en la tasa de renuncias (quit rate) sería favorable para el oro, ya que indicaría que los trabajadores estadounidenses están perdiendo confianza y optan por permanecer en sus empleos en lugar de cambiar.

Cualquier desaceleración en los salarios medios por hora reflejados en el informe NFP también beneficiaría al oro, pues podría empujar a la Reserva Federal a adoptar una postura más acomodaticia a corto plazo.

La principal advertencia a nuestra visión constructiva sobre el oro se encuentra en su perfil de volatilidad. Las volatilidades implícitas a un mes cotizan actualmente en torno al 21%, un nivel extremadamente elevado tanto en términos absolutos como relativos. En los últimos meses, el oro ha tendido a corregir cuando la volatilidad supera el 20%, ya que los asesores de trading de materias primas (CTA) aprovechan los picos de volatilidad para reducir exposición al contado.

Tanto el precio al contado como la volatilidad se encuentran en niveles altos, y resulta interesante que la previsión de los analistas para el 4º trimestre de 2026 se sitúe en 4.600$ por onza, "exactamente igual que nuestra propia estimación. Creemos que existen riesgos alcistas más allá de ese nivel, con potencial para alcanzar los 5.000$ por onza", avisa.

Natixis: un rápido repunte de la producción de petróleo es poco realista

El equipo de análisis de Natixis CIB ha realizado el seminario virtual ‘Venezuela, ¿qué vendrá después?’, con Benito Berber, economista jefe para América; Bernard Dahdah, analista de metales y minería; Joel Hancock, analista de energía; y Christopher Hodge, economista jefe para Estados Unidos. Subrayan que, a pesar de poseer las mayores reservas de crudo del mundo, Venezuela está produciendo actualmente muy por debajo de sus máximos históricos. Por eso, las expectativas a corto plazo de un rápido repunte de la producción son poco realistas. Por el contrario, las sanciones, las restricciones logísticas, los límites de almacenamiento y la incertidumbre política apuntan a un mayor riesgo de perturbaciones a corto plazo.

En lo referente a metales y minería, destacaron: “Venezuela cuenta con importantes recursos minerales, entre los que se incluyen mineral de hierro, bauxita, níquel, oro, cobre, zinc y elementos de tierras raras. Sin embargo, es fundamental distinguir entre recursos geológicos y reservas comercialmente viables. La actividad actual está dominada por operaciones artesanales, muchas de ellas asociadas a grupos vinculados al régimen, con una producción de oro estimada entre 50 y 70 toneladas anuales”.

Una expansión significativa en el sector de los minerales estratégicos requeriría inversiones a gran escala en minería y refinación, acceso a financiación, un marco jurídico y judicial predecible e infraestructuras de transporte, energía y puertos.

División sobre Groenlandia

En relación con el deseo de Trump por anexionar Groenlandia, existen discrepancias en el seno de su propia Administración respecto a la estrategia a seguir. El secretario de Estado, Marco Rubio, resta importancia a la posibilidad de una acción militar y asegura que el objetivo es comprar la isla a Dinamarca. Por el contrario, la portavoz de la Casa Blanca afirma que el uso de la fuerza militar sigue siendo una opción y subraya que adquirir Groenlandia constituye una prioridad de seguridad nacional.

Mientras tanto, los líderes europeos emitieron una declaración conjunta advirtiendo que EEUU debe respetar la integridad territorial de Groenlandia y de Dinamarca y recuerda que la región está bajo el paraguas de defensa colectiva de la OTAN.