Miguel Ángel Valero

La inflación y los costes emergen como nuevos desafíos para las empresas españolas. En un momento marcado por la nueva escalada del Índice de Precios al Consumidor (IPC) el 56% de las empresas reconoce durante el tercer trimestre que va a subir los precios de sus productos durante 2026, como reacción al encarecimiento registrado en bienes como la energía y las materias primas, y también a los aranceles.

Así lo acredita la última edición -referente al tercer trimestre de 2025- del International Business Report (IBR), el informe elaborado por Grant Thornton a partir de una encuesta que analiza las expectativas y preocupaciones de las empresas del middle-market (en España, entre 50 y 3.000 empleados), a escala global y nacional.

En esta edición, las expectativas de subir precios por parte de las empresas medianas han alcanzado el máximo histórico de la serie. Entre el segundo y el tercer trimestre, las expectativas de subir precios han crecido 7 puntos en España, que además refleja una tasa más elevada en este indicador que el dato de la Unión Europea (50%) y el global (53%).

El dato refleja la tendencia que mantiene la inflación en España. En noviembre, el IPC alcanzó el 3% en España, según los datos adelantados por el Instituto Nacional de Estadística (INE). En el conjunto de la Eurozona, este indicador se situó 8 décimas por debajo, en el 2,2%.

De igual forma, crece la inquietud por el encarecimiento de las materias primas (49%, nueve puntos más que en el segundo trimestre) y los costes de envío de mercancías (43%, cuatro puntos más). Unos niveles por encima de la media europea (43% y 39%, respectivamente).

Repercusión de los aranceles sobre la internacionalización

Más allá de la subida de los costes y la presión sobre los márgenes empresariales, la última edición del IBR refleja una desconexión entre el boyante crecimiento macroeconómico y las perspectivas empresariales en España. El porcentaje de directivos que considera que la economía mejorará en el próximo año se sitúa en el 59%, mínimos desde 2023. En el último año, el optimismo empresarial se ha desplomado diez puntos. Mientras tanto, en Europa se estabiliza, y marca máximos históricos a nivel global (75,7%); motivado por el resultado final de la guerra comercial, que no ha sido tan crítica como parecía en un primer momento.

En este contexto, las empresas señalan como palancas críticas la estabilidad regulatoria y la calidad institucional. La percepción de la regulación y la burocracia como barrera al crecimiento aumenta hasta el 47,8%, a la par que ganan peso la incertidumbre económica (54%) y las perturbaciones geopolíticas (49%). El 42% de los empresarios reclama una mayor simplificación administrativa y burocrática. De manera similar, ven relevante la reducción de carga fiscal a las empresas (40,4%), el impulso de la formación profesional y reciclaje (40%), un paquete de apoyo a sectores afectados por la guerra arancelaria (40%) y una bajada en las cotizaciones sociales (35,3%).

A nivel exterior, la guerra arancelaria está empezando a tener repercusión real sobre la internacionalización de las empresas españolas. El déficit comercial de España con Estados Unidos se situó en los nueve primeros meses del año en 10.785,6 millones€, cifra un 38,7% superior al saldo negativo de 7.772,4 millones de euros del mismo periodo de 2024.

Las exportaciones cayeron un 30% en agosto y un 7,4% hasta septiembre. Es cierto que España ha elevado a doble dígito sus exportaciones a Hong-Kong, Vietnam y Emiratos Árabes, pero estas cifras no cubren por el momento la caída de exportaciones hacia Estados Unidos recogida en los últimos meses.

Aumento de los salarios, pero falta mano de obra

El middle‑market mantiene, eso sí, su apuesta por el empleo. La expectativa de aumentar plantilla mejora hasta el 48%. Tras dos trimestres consecutivos a la baja, el porcentaje de empresas que prevé un incremento real (por encima de la inflación) de los salarios vuelve a crecer. Según un informe publicado recientemente por Randstad, los salarios repuntarán un 5% en 2026 debido a la falta de mano de obra y la inflación. En este sentido, la última edición del IBR demuestra que el porcentaje de empresas preocupadas por la falta de mano de obra también crece hasta el 46%.

La estimación de rentabilidad repunta tres puntos frente al trimestre previo (del 50,9% al 53,7%). Eso sí, continúa por debajo del mismo periodo de 2024 y de la media global. En cuanto a facturación, el porcentaje de compañías que espera crecer en los próximos 12 meses se mantiene en niveles similares al trimestre anterior (57,2%), pero con una tendencia a la baja desde mediados de 2024.

Implantación de la Inteligencia Artificial

Pese a la inestabilidad, las empresas del middle-market mantienen una apuesta estratégica por la sostenibilidad, la innovación y la digitalización. El 60% de las compañías encuestadas mantienen su intención de llevar a cabo inversiones en digitalización, y el 44,4% en ciberseguridad.

La implantación de la Inteligencia Artificial avanza con rapidez, y el 38% de las empresas españolas reconoce utilizar la IA en su operativa diaria y otro 47% asegura que la usa pero su uso todavía no está muy extendido.

“Estamos viviendo un momento determinante en España, porque las amenazas son cada vez más crecientes y las empresas necesitan adaptar sus sistemas ante el nuevo entorno”, Cristina Muñoz-Aycuens, explica la socia de Ciberseguridad de Grant Thornton.

Además de ello, otras apuestas de inversión siguen siendo la marca, la sostenibilidad y los espacios de trabajo. Este último indicador crece seis puntos respecto al trimestre anterior, lo que consolida la tendencia de un teletrabajo limitado entre las empresas del middle-market.

El Club de Exportadores exige ayudas para los afectados por el acuerdo EEUU-UE

Por su parte, el Club de Exportadores e Inversores Españoles ha publicado una Nota Técnica, elaborada por Rafael Pampillón, catedrático de la Universidad CEU San Pablo y de IE University, en la que se analizan las consecuencias del acuerdo comercial alcanzado en julio entre EEUU y la UE. La Nota destaca que el pacto ha devuelto estabilidad a las relaciones transatlánticas tras meses de tensiones arancelarias, aunque a un precio significativo para la competitividad de las exportaciones europeas.

Según el análisis, Estados Unidos impone hasta un 15% de arancel a los bienes procedentes de la UE, muy por encima del 4,5 % previo, mientras que Bruselas mantiene en el 0% los aranceles a los productos industriales estadounidenses. “Europa ha comprado estabilidad a cambio de aceptar un trato asimétrico”, afirma Pampillón, quien subraya que el acuerdo “rompe con el principio tradicional de reciprocidad y refuerza la dependencia europea de EEUU en energía, tecnología y seguridad”.

Esta asimetría, explica el experto, permite evitar una guerra comercial y desactiva la amenaza de aranceles extremos —como el 30% general que llegó a plantearse—, lo que proporciona previsibilidad para las empresas europeas. “Aunque un arancel del 15 % perjudica la competitividad, sigue siendo manejable y permite mantener la presencia en el mercado estadounidense”, apunta.

La Nota Técnica señala que el impacto global para España será moderado, ya que solo alrededor del 5% de las exportaciones españolas de bienes se dirigen a EEUU, una de las proporciones más bajas entre los países europeos. España mantiene, además, una estructura comercial particular con EEUU: suele registrar déficit en mercancías, pero superávit en servicios, especialmente gracias al turismo. “A los servicios no se les pueden poner aranceles”, recuerda Pampillón, por lo que esta fuente de ingresos seguirá actuando como amortiguador del impacto negativo. No obstante, el acuerdo sí genera focos de riesgo en sectores clave, entre otros:

- Automóvil: El arancel medio pasa del 5 % al 15 %, lo que afecta directamente a la competitividad del sector automoción y componentes.

- Aceite de oliva: El sector evita el escenario extremo del 30 %, pero el nuevo marco mantiene incertidumbre.

- Vino: La Federación Española del Vino advierte de un posible desplazamiento de productos europeos en favor de competidores con menor carga arancelaria.

“El nuevo marco comercial introduce desafíos en sectores donde España compite directamente con países que mantienen aranceles más bajos, como Marruecos o Turquía”, subraya Pampillón. Además, el compromiso europeo de aumentar las compras de gas y petróleo estadounidenses podría mantener los precios energéticos elevados, añadiendo presión a la inflación en las economías europeas.

La Nota Técnica propone varias líneas estratégicas para afrontar la nueva situación. En primer lugar, destaca la necesidad de diversificar mercados y alianzas comerciales, impulsando la apertura de nuevos destinos de exportación —como Mercosur o países asiáticos como India e Indonesia— y reforzando los acuerdos ya existentes con México, Canadá, Japón o Corea.

También subraya la importancia de ofrecer apoyo a los sectores más afectados, como el agroalimentario, el automóvil o el químico, que podrían requerir medidas de acompañamiento.

Insiste en que la mejora de la competitividad será clave: la innovación, la calidad y la diferenciación resultan esenciales para que los consumidores estadounidenses sigan eligiendo productos españoles pese al incremento de costes.

El análisis señala que la eliminación de aranceles europeos a los bienes industriales estadounidenses abre la puerta a aprovechar nuevas oportunidades, permitiendo importar maquinaria, equipos y piezas a precios más competitivos y ofreciendo margen para renegociar contratos o diversificar proveedores. “España debe responder con estrategia, no con resignación”, concluye Pampillón. “Es necesario proteger a corto plazo a los sectores más expuestos, pero también convertir este nuevo contexto en una oportunidad para ganar presencia internacional con productos de mayor innovación y valor añadido”.

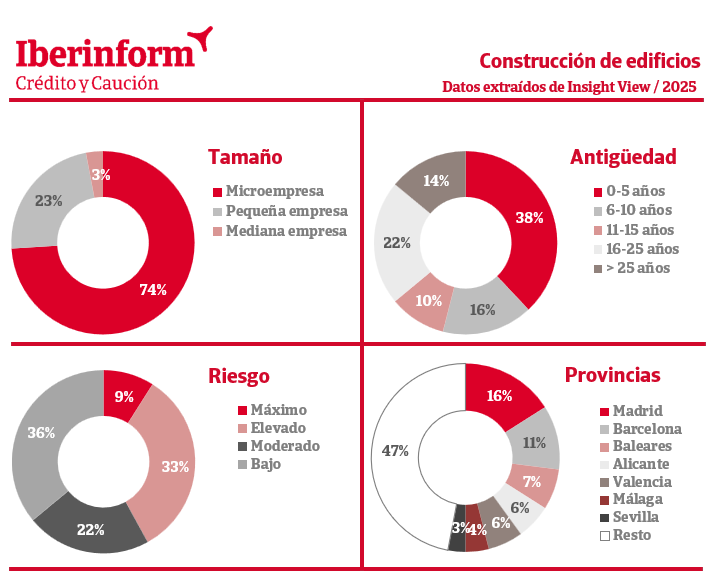

Constructoras: el 42%, en riesgo elevado de impago

De acuerdo con los datos que ofrece Insight View, de Iberinform, el 42% de las constructoras dedicadas a la edificación residencial y no residencial se encuentra en un nivel máximo o elevado de impago, lo que supone un ligero empeoramiento con respecto a los niveles de 2024. El desempeño del sector está marcado por la falta de mano de obra cualificada, las dificultades de acceso a la financiación, la pérdida de dinamismo de los visados de obra nueva y el impacto de las variaciones de precio de los materiales de construcción en los márgenes comerciales.

El sector muestra una fuerte atomización, con un 97% del tejido compuesto por micro y pequeñas empresas. Las grandes empresas apenas representan el 0,3% del total. De acuerdo con los datos que ofrece Insight View, las constructoras de edificios residenciales y no residenciales se concentran en las provincias de Madrid (16%), Barcelona (11%), Baleares (7%), Alicante (6%), Valencia (6%), Málaga (4%) y Sevilla (3%). De las primeras provincias del sector por tamaño, Baleares presenta el mayor deterioro del riesgo de crédito: el 61% de las constructoras de edificios del archipiélago (tres puntos más que hace un año) se encuentra en un nivel máximo o elevado de impago. Le siguen Málaga (56%) y Madrid (47%). Los menores ratios se registran en Murcia (36%), Alicante y Sevilla (38%) y Barcelona (40%).

El 54% de las empresas del sector cuenta con menos de 10 años. La antigüedad es un factor relevante en el riesgo de crédito: entre las empresas que se encuentran en su primera década, el 51% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 31%, entre las empresas entre los 11 y los 25 años y al 32% entre las de más de 25.

Acero: los aranceles de EEUU redirigen exportaciones hacia la UE

Por otra parte, un informe elaborado por Iñaki Ballesteros, coordinador de Analistas Zona Norte de Solunion España, recuerda que en 2013 la Comisión Europea presentó un plan de acción para una industria del acero competitiva y sostenible. El sector se encontraba entonces en una situación muy difícil, agravada por la crisis económica. La UE era el segundo mayor productor de acero del mundo, con una cuota global del 11% en un mercado ya globalizado, donde la débil demanda y la sobrecapacidad se convertían en el principal reto de la industria, al tiempo que se enfrentaba a unos precios de la energía elevados y a la necesidad de invertir para ajustarse a las exigencias de la economía verde. Doce años más tarde, estos retos, lejos de controlarse, se han agravado, en perjuicio de los mercados más maduros: UE, Norte América y Japón.

India ha adelantado a la UE como segundo productor mundial, y la sobrecapacidad global está ejerciendo una presión enorme sobre las importaciones, tanto en términos de precios como de volúmenes. Desde 2014, las importaciones han aumentado alrededor de un 70%. Durante los últimos años, China ha sido el principal actor internacional, inundando los mercados y exportando deflación ante la desaceleración de su mercado doméstico, con una demanda incapaz de absorber la producción interna que, a su vez, está subsidiada por el Estado.

Como consecuencia de ello, la industria siderúrgica de la UE ha perdido una capacidad de más de 30 millones de toneladas (-15%). La tasa de utilización de la capacidad está en torno al 67 % en 2024, cuando se considera necesario un 80% para mantener unos niveles de rentabilidad razonables.

Además, la introducción en junio de 2025, por parte de EEUU, de un arancel del 50% a las importaciones de acero y aluminio no solo está afectando negativamente a los productores europeos al limitar el acceso al mercado estadounidense, sino que también aumenta la presión de las exportaciones previamente destinadas a EEUU que son redirigidas hacia la UE. Se espera que el problema de sobrecapacidad aumente en los próximos años, con políticas de exportación más agresivas hacia la UE, siendo este el principal mercado de importación a nivel mundial por volumen, y uno de los más atractivos por precios.

Estos aumentos de capacidad no se corresponden con la demanda esperada, que se mantiene en niveles prácticamente planos en Europa, en un entorno de baja actividad. Esta situación presiona a la baja los precios, con unos costes de producción superiores a la mayor parte de terceros países, y evidentemente daña la competitividad de la industria europea.

En este contexto, desde julio de 2018 la Unión Europea ha venido aplicando medidas de salvaguarda en la industria, que legalmente expirarán el 30 de junio de 2026 (no pueden extenderse más allá de 8 años según la OMC), basadas en cuotas de importación específicas por país para los socios comerciales y otras cuotas residuales donde se incluye a los demás países no socios, con volúmenes de importación a la UE más pequeños. Fuera de estas cuotas, liquidables trimestralmente, se aplica un arancel del 25% a todas las importaciones.

La nueva propuesta de la Comisión Europea presentada en octubre 2025 endurece notablemente las barreras de protección, incluyendo los siguientes puntos:

- La cuota libre de arancel se reduce a 18,3 millones de toneladas, lo que representa una reducción aproximada de -47% respecto a 2024.

- Las importaciones que queden fuera de la cuota libre quedarán sujetas a un arancel del 50%.

- Requisito de fundición (pour&melt): la norma exigirá a los importadores proporcionar evidencia del país donde se fundió el acero para mejorar la trazabilidad y evitar fraudes en la aplicación de las cuotas.

En julio de 2021, la Comisión Europea presentó una propuesta como parte de su iniciativa “Fit for 55”, que tenía como objetivo alcanzar una reducción neta del 55% de las emisiones de gases de efecto invernadero (GEI) para 2030 y alcanzar la neutralidad climática en 2050.

La propuesta incluía un Mecanismo de ajuste en frontera por carbono (CBAM) y revisiones al Sistema de comercio de emisiones de la UE (ETS). El CBAM es un instrumento de política ambiental que busca aplicar a los productos importados los mismos costes del carbono en que incurrirían las instalaciones que operan en la UE. De este modo, reduce el riesgo de deslocalización por traslado de la producción a países con políticas medioambientales menos ambiciosas. Actualmente, la industria europea intensiva entrega derechos de emisión por cada tonelada de CO2 emitido. Dado que un porcentaje cada vez mayor de estos derechos se compran en subastas o en el mercado secundario, estos productores tienen que hacer frente a un «precio del carbono» sobre la base de sus emisiones. Sin embargo, en muchos países los productores no están sujetos a esta obligación. Con el fin de proteger a la industria en este periodo de transición hacia el acero verde, los fabricantes europeos han estado recibiendo una buena parte de sus derechos de emisión de forma gratuita. Sin embargo, a partir de 2026 se acelera la eliminación de la “asignación gratuita” de derechos de CO2 con su eliminación total en 2035.

El CBAM busca que los importadores asuman unos costes del carbono similares a los fabricantes europeos y no dañar la competitividad de la industria local. De este modo, el importador de la UE debe declarar antes del 31 de mayo de cada año la cantidad de bienes y las emisiones incorporadas en dichos bienes importados a la UE durante el año anterior y, al mismo tiempo, debe comprar el número de certificados CBAM que corresponda a la cantidad de emisiones de gases de efecto invernadero incorporadas en los productos, cuyo precio estará vinculado a los ETS (Emission Trading System).

En ambos casos, los efectos inmediatos que veremos con las nuevas medidas de protección del comercio y del medio ambiente son:

- Fuerte reducción de las importaciones, que algunos organismos calculan en torno al 30%, y que va a impulsar una subida de precios (~100€/150€ tonelada) por parte de las acerías europeas.

- Mayor presión sobre los centros de transformación del acero y sectores downstream, que van a tener que trasladar el incremento de precios a un mercado actualmente deprimido. Adicionalmente, hay un repunte de las importaciones previo a la implementación de estas medidas y ante la previsible subida de precios que conllevaran, que supone un volumen adicional que el mercado va a tener que digerir en los primeros meses del 2026.

España ocupa el puesto 17 en el ranking mundial, con 11,9 millones de toneladas producidas en 2024, un 3,7% más que en 2023. En los últimos 10 años ha perdido una posición y un 16% de su producción. El consumo aparente creció un 6,5% en 2024 hasta los 13,5 millones de toneladas, su mejor cifra desde 2018, aunque gran parte del crecimiento favoreció a proveedores extracomunitarios, que aumentaron su cuota hasta el 34,5 % del consumo nacional. También se detectó un mejor comportamiento de productos planos (+9,5%) frente a los largos (+3,7%).El Indicador de Coyuntura Industrial (ICI) muestra niveles de actividad bajos, aunque estables. Con datos a octubre, la producción de acero en los 10 primeros meses del 2025 se mantiene ~ +1%, con un impacto limitado de los aranceles del 50% aplicados por Estados Unidos desde junio de 2025: España exporta unas 250.000 toneladas de acero al año a EE. UU., con un valor de alrededor de 400 millones de € en 2024 (~ 3,5% del total de exportaciones de acero).

El principal reto es la rentabilidad. En un sector intensivo en capital, tanto por inversiones como por costes de producción, y que soporta una enorme presión de las importaciones, es complicado mejorar la rentabilidad cuando la demanda no soporta una subida de precios. Dentro del sector en España, vemos la fabricación y distribución de tubo como la más perjudicada en este momento. Es una industria muy pegada al ciclo y con sobrecapacidad estructural. Se espera que las nuevas medidas que aplicará la UE a partir de 2026 tengan un efecto inmediato positivo por revalorización de stocks aunque, más allá de esa primera rotación, sus costes de producción subirán por el incremento de precios de materia prima y, de nuevo, se van a enfrentar a un mercado con exceso de capacidad y baja demanda. En este sentido, habrá que observar si el mercado absorbe las subidas de precios sin deteriorar aún más el volumen de toneladas.

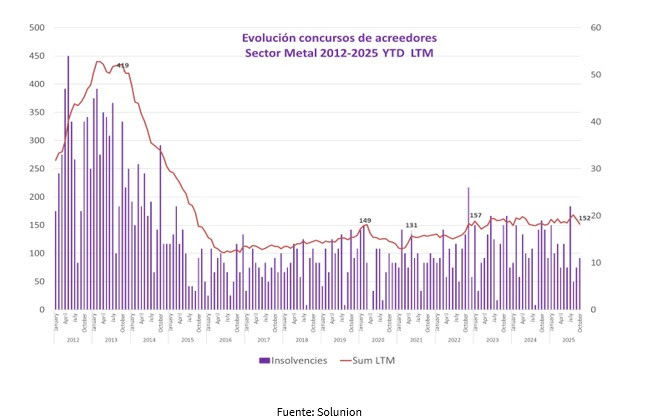

El ritmo anual de concursos en el sector se ha mantenido estable durante los últimos años, en torno a los 150-155 concursos al año. El sector metal mantiene una siniestralidad estructural por debajo de la media de sectores en España. El diferencial entre ambos se agrandó durante los años 2022 – 2024, debido al aumento de siniestralidad en otros sectores, mientras el sector metal se vio beneficiado por la extraordinaria rentabilidad en los años 2021 – 2022. El diferencial se ha ido estrechando, sin embargo, entre 2024 y 2025, debido a un peor comportamiento de metal con relación a la media del resto de sectores.

Por subsectores, hay una mayor volatilidad en la comercialización y distribución por la propia estructura de las compañías, aunque es la producción y transformación el subsector con mayor impacto en euros. *Informe elaborado por Iñaki Ballesteros, Coordinador de Analistas Zona Norte de Solunion España.

OBS: Menos opacidad con los sueldos

A final de año es cuando muchos trabajadores están negociando su salario para la próxima temporada. Vienen subidas, congelaciones, bonus… Pero ¿Somos capaces de hablar abiertamente con nuestros compañeros sobre nuestro sueldo? José Luis Bosch, director del máster en recursos humanos de OBS Business School, afirma que España es un país mucho más opaco que otros de Europa con este tipo de información.

Según él, los salarios deberían ser públicos para todos dentro de una empresa; quizá no los detalles de cada persona pero, al menos, por equipos, tal como se hace en otros países.

Todavía hay mucho empresario de cuño antiguo que considera que el salario es una prebenda a cambio de la cual recibirá la fidelidad del empleado, y acaba generando una cultura de “hacer la pelota”. “Eso genera una toxicidad muy propia de nuestro país”, asegura. Y recomienda publicar en la web los niveles salariales para que cada uno sepa en qué rango se mueve. Lo que marcará la diferencia es el 'salario emocional', es decir, el agradecimiento personal por una manera 'especial' de desarrollar el trabajo más allá del pago por el servicio prestado: mayor flexibilidad horaria y vacacional, por ejemplo", explica José Luis Bosch.