Miguel Ángel Valero

El proceso de reapertura del Gobierno estadounidense se aceleró y el presidente Trump firmó la extensión de la financiación federal, poniendo fin al cierre gubernamental más prolongado en la historia del país: 43 días. No obstante, el retorno a la normalidad tomará varias semanas. Sean Duffy, secretario de Transporte, admite que las restricciones aéreas se mantendrán al menos durante una semana. Y las ayudas alimentarias sufrirán retrasos similares debido a la necesidad de actualizar el listado de beneficiarios.

Por otro lado, los datos macroeconómicos que no se han publicado comenzarán a difundirse de forma gradual en las próximas semanas. Karoline Leavitt, secretaria de Comunicación de la Casa Blanca, advierten que ciertos indicadores, como los de inflación y empleo correspondientes a octubre, podrían no publicarse por la falta de recopilación de datos durante el periodo de referencia.

En los próximos días se actualizarán los calendarios de publicación de las agencias afectadas, y se conocerá la decisión final al respecto. Este calendario será clave, ya que dichos datos serán utilizados por el Comité de la Reserva Federal en su reunión de política monetaria prevista para el 10 de diciembre.

Aunque el regreso a la normalidad será progresivo, llega justo a tiempo para el inicio del periodo navideño. El impacto económico más grave se ha evitado, y la Administración Trump presenta esta reapertura, una vez más, como una victoria frente a un problema que, en realidad, fue autoinducido.

Pero el grueso del acuerdo durará apenas hasta el 30 de enero de 2026, por lo que se trata de un parche temporal. La partida de ajedrez demócrata continuará en diciembre con el debate sobre la extensión de las subvenciones a los seguros de Salud, prometida en la negociación por los republicanos.

Los mercados financieros reciben con cautela la reactivación del Gobierno, conscientes de su carácter transitorio. Además, siguen pendientes de las publicaciones macroeconómicas aplazadas.

Impacto del cierre más largo de la historia

El 1 de octubre, el Congreso incumplió el plazo para aprobar los Presupuestos, lo que desencadenó el cierre de Gobierno más prolongado de la historia. La causa principal se debe a que los demócratas utilizaron sus votos como herramienta de negociación para evitar que expiren los subsidios al seguro médico (Obamacare). Durante los cierres de Gobierno hay servicios públicos que continúan funcionado, los denominados como “gastos obligatorios” – Medicare, Medicaid y parte de la Seguridad Social–, así como agencias más independientes como la Reserva Federal o el Servicio Postal. Sin embargo, el resto de departamentos –Defensa, Educación, Transporte, entre otros– permanecen cerrados. Se mantienen servicios mínimos de empleados que trabajan sin sueldo (como los controladores aéreos o agentes de seguridad), mientras que otros trabajadores quedan suspendidos de sus funciones (650.000 personas). En cualquier caso, sus salarios se les reintegran posteriormente.

La urgencia por negociar ha ido en aumento ante presiones como la acumulación de 14.000 millones$ en sueldos impagados a los empleados federales y las cancelaciones de vuelos por la escasez de controladores aéreos, quienes han continuado trabajando sin recibir sus salarios. Así, en la última votación en el Senado, los demócratas ya han cedido para permitir la reapertura del Gobierno bajo la promesa de que el mes que viene su petición de mantener la vigencia de Obamacare se someterá a votación.

Por tanto, el acuerdo presupuestario solo estará vigente hasta el 30 de enero, fecha en la que podría producirse un nuevo cierre del Gobierno.

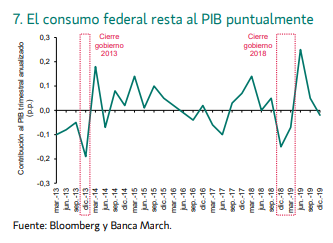

En cuanto al impacto económico, los efectos negativos sobre el PIB y la tasa de desempleo, por lo general, son revertidos una vez reanudadas las funciones habituales. En el caso del impacto sobre el PIB, se estima que, por cada semana de cese, el crecimiento del PIB trimestral se reduce entre una décima y dos, para luego recuperarse en la misma proporción. Este patrón puede observarse en el gráfico, que aísla el efecto del cierre de Gobierno al considerar la contribución al PIB del consumo federal. Esta partida del PIB incluye gastos como la remuneración de los funcionarios o inversiones en infraestructura civil, entre otros.

No obstante, al tratarse del cierre de Gobierno total más largo de la historia, podrían haberse intensificado los efectos perjudiciales. Respecto a la tasa de desempleo, si los 650.000 empleados se mantienen “en suspenso” entre el 12 y el 18 de octubre y noviembre, se contabilizarán como desempleados, lo que podría provocar un repunte de hasta 4 décimas. en la tasa de desempleo de octubre y noviembre, al 4,7% desde el 4,3% (último dato disponible, correspondiente a agosto). Esta situación se corregiría en el mes siguiente, retornando a los niveles base.

La parálisis gubernamental está provocando una ausencia de datos sin precedente histórico al no poderse publicar las estadísticas económicas oficiales en EEUU. Todo esto dificulta el análisis de la evolución de la actividad en un momento en el cual existen elevados temores a que los mayores aranceles acaben empujando la economía a una contracción.

Las estadísticas disponibles apuntan a que el consumidor norteamericano continúa gastando a pesar de las incertidumbres. Las reservas en restaurantes a través de la plataforma on-line OpenTable crecen actualmente a tasas de doble dígito (+11%). Otra fuente fiable de información sobre movilidad y de la actividad económica es el número de pasajeros en avión. Con cerca de 2,5 millones de personas diarias de media en el último mes, se alcanzan niveles superiores al rango habitual para estas mismas fechas en todos los años anteriores. Todo ello a pesar de los retrasos constantes en los vuelos a lo largo del cierre de Gobierno, provocados por la escasez de controladores aéreos, quienes continúan trabajando sin sueldo. Para aliviar la presión de falta de personal, se ha decretado la reducción del 10% de los vuelos regionales y nacionales. Este efecto se encuentra suavizado en los 2,5 millones de pasajeros comentados, al tratarse de un promedio mensual. Sin embargo, al analizar aisladamente el conjunto de los últimos dos datos diarios publicados, se observa que efectivamente el tráfico aéreo ha disminuido un 10,4% con respecto a 2024.

Otra muestra clara del elevado dinamismo del consumo se encuentra en la icónica industria de Broadway. Las taquillas de este conglomerado de más de 40 teatros de Nueva York continúan registrando ventas superiores al rango experimentado durante los tres últimos años (2022- 24). Todos estos indicadores dejan una idea clara y apuntan en la misma dirección: a pesar de los aranceles, del cierre del gobierno y de otras incertidumbres, los hogares americanos siguen disfrutando del ocio.

Aunque se navega en una niebla generada por la ausencia de estadísticas oficiales, el consumo seguirá sosteniendo la actividad de la principal economía del mundo. Además, con la reforma fiscal implementada por Trump (la conocida como One Big Beautiful Bill Act), llegarán rebajas fiscales retroactivas, cuyas devoluciones a los contribuyentes están previstas para inicios de 2026.

El periodo de devolución será entre febrero y abril del próximo año y, según estimaciones del propio IRS (Servicio de Impuestos Internos), la cantidad promedio de las devoluciones pasaría de los 3.186$ actuales a 3.743$ el próximo año, lo que representa un aumento de 557$ por contribuyente. Estos reembolsos actuarán como una inyección puntual de liquidez que permitirán aliviar los efectos negativos de la mayor inflación derivada de los aranceles y también insuflarán confianza a los consumidores durante el primer trimestre de 2026.

Por otra parte, el mercado laboral transita hacia un escenario de baja contratación, pero con despedidos contenidos. La pieza fundamental para que el ciclo económico pueda mantenerse a flote no es otra que el mercado laboral. En este punto, y a la espera de las cifras oficiales que ya acumulan dos meses sin publicarse, los datos privados conocidos este mes han permitido frenar los peores temores. Los datos realizados por la consultora ADP sorprendieron al alza en octubre y mostraron un aumento de 42.000 nuevos empleados –una clara mejora frente a los -29.000 de agosto y los -3.000 de julio–

Aunque la media de los últimos tres meses continúa reflejando una notoria desaceleración de la contratación, las cifras de octubre fueron positivas al confirmarse que se frena la destrucción de empleo en la economía.

También es importante destacar el importante giro en la percepción de los propios empresarios. Las encuestas de confianza apuntan a que se ha tocado suelo en el deterioro del mercado laboral. Desde finales del verano los empresarios se muestran más propensos a incrementar los niveles de contratación, lo que habitualmente adelanta una mejora del empleo en EEUU.

Menos positivos fueron los datos de despidos, que según el informe de la consultora Challenger, Gray & Christmas, mostraron que las empresas estadounidenses eliminaron 153.000 puestos de trabajo en octubre, lo que supone la mayor reducción de plantilla mensual en más de 22 años. Con ello, en el acumulado del año la reducción de plantilla supera el millón de personas, un incremento del 65% frente al año pasado. Sin embargo, este fuerte incremento de los despidos no vino explicado por un deterioro del sector privado – representa el 72% de los despidos frente al 93% de media en 2023-24–, sino que se debió a los fuertes recortes de personal en el sector público (-300.000 personas en el año), que por sí solas explicaron dos tercios del total del incremento de los despidos en el año.

En conjunto, si bien el visible deterioro de las métricas de creación de empleo y de despidos no suponen buenos augurios y elevan la preocupación sobre la sostenibilidad del ciclo económico en EEUU, hay factores que permitirán que la economía siga funcionando en un contexto de baja contratación, pero también con bajos despidos. Históricamente, para que las empresas incrementen los despidos de forma notable, es necesario asistir previamente a una caída de los beneficios empresariales. Algo que está muy lejos de la actual situación empresarial estadounidense: en el primer semestre del año, los beneficios agregados crecieron a ritmos por encima del 4% interanual.

The Trader: una victoria que puede salir muy cara

Tras más de cuarenta días de parálisis institucional, con cientos de miles de funcionarios sin cobrar, programas sociales congelados y una economía que empezaba a resentirse, un grupo de ocho senadores demócratas ha decidido romper filas con su propio partido y votar junto a los republicanos y la Casa Blanca para desbloquear la situación. La maniobra ha sorprendido a todos y ha abierto una grieta en el bloque progresista, que califica el movimiento de “rendición” y “traición”. El cambio de posición de esos ocho senadores refleja el creciente desgaste político y social del cierre. Aun así, la tensión en el partido es evidente. Desde el ala más progresista han acusado a los disidentes de entregar una victoria a Trump sin obtener nada a cambio.

El acuerdo aprobado en el Senado, que salió adelante por el mínimo necesario de 60 votos a 40, permite restablecer la financiación de la mayor parte del Gobierno federal hasta el 30 de enero, mientras que ciertos departamentos (como Agricultura, Asuntos de Veteranos, la FDA y los programas de construcción militar) quedan financiados hasta el 30 de septiembre. También se garantiza que todos los funcionarios recibirán los salarios no abonados durante estas seis semanas de cierre, y se prohíben despidos en el sector público hasta finales de enero.

Sin embargo, la vuelta a la normalidad será progresiva: los aeropuertos pueden tardar varios días en recuperar sus operaciones habituales y los beneficios alimentarios (SNAP) podrían necesitar semanas para normalizar la distribución de pagos atrasados.

El punto de fricción más importante ha sido la renovación de los subsidios de la Ley de Salud Asequible (Obamacare), que evitan subidas bruscas en el precio de los seguros médicos para 24 millones de estadounidenses. Los progresistas querían incluir su prolongación en el acuerdo, pero el bloque moderado renunció a esa exigencia a cambio de una promesa de votación antes de mediados de diciembre. Eso no garantiza su aprobación: varios republicanos han adelantado su rechazo y la Cámara ni siquiera ha asegurado que vaya a debatirlo. Porque mientras el Congreso trata de restaurar la normalidad, la Casa Blanca sigue presionando para reformar de raíz el Obamacare.

Trump insiste en eliminar los subsidios actuales y redirigir esos fondos directamente a las familias, para que cada ciudadano reciba el dinero y elija libremente su cobertura médica. En su discurso, el plan suena a libertad de elección; en la práctica, significaría desmantelar las ayudas que permiten a millones de estadounidenses acceder a un seguro básico. La paradoja es que este debate sanitario se produce en pleno agotamiento social y económico. El cierre de gobierno ya ha costado miles de millones de dólares y ha deteriorado la confianza en las instituciones.

"El episodio deja una lección clara. En política, las victorias a corto plazo pueden salir muy caras a largo plazo", advierte el analista Pablo Gil en The Trader. Los republicanos logran mantener su agenda sin ceder en lo esencial, los demócratas moderados salvan la cara frente a la opinión pública, y el ciudadano medio (agotado por la inflación, las facturas médicas y la incertidumbre) vuelve a ser quien paga el precio del bloqueo.

Por ahora, el país respira con cautela, pero el pulso sobre el papel del Estado en la economía y en la sanidad sigue abierto. Y aunque la Administración vuelva a funcionar, la fractura política que ha revelado este cierre tardará mucho más en cerrarse.

Porque EEUU vive un momento extraño. Los datos económicos transmiten señales contradictorias: mientras el PIB crece con fuerza, el empleo se frena, la inflación no cede y las pequeñas empresas empiezan a sufrir. A simple vista, el país parece en expansión; pero bajo la superficie, se adivina una economía fracturada, sostenida principalmente por un solo motor: la inteligencia artificial.

Muchos economistas describen la situación como una economía a dos velocidades. Una mitad del país, la más acomodada, mantiene el consumo, invierte y se beneficia del auge tecnológico. La otra mitad, la que depende de salarios ajustados y de pequeñas empresas, se enfrenta a un entorno mucho más duro, con escasas oportunidades, inflación persistente y un mercado laboral que empieza a mostrar fatiga. Las estadísticas oficiales, además, están distorsionadas por el cierre de gobierno, lo que añade más incertidumbre a un contexto ya complejo.

Los datos de empleo confirman esa desaceleración. Según fuentes privadas, en los últimos meses el ritmo de creación de puestos de trabajo se ha frenado drásticamente. Las grandes corporaciones que antes contrataban ahora comienzan a anunciar fuertes recortes, mientras que las pequeñas empresas (las más sensibles a los costes y a los aranceles) ya han empezado a despedir. Más de un millón de trabajadores han perdido su empleo en lo que va de año, y la cifra sigue aumentando. El crecimiento del empleo continúa siendo positivo, pero cada vez más débil, como si la economía avanzara con un pie en el freno.

A esa pérdida de impulso laboral se suma una inflación que no termina de retroceder. El índice de precios al consumo se mantiene en torno al 3%, por encima del objetivo del 2% de la Reserva Federal. Algunos analistas sospechan que la Fed está aceptando tácitamente ese nuevo nivel de inflación porque le ayuda a diluir la carga de la deuda pública, en lo que se conoce técnicamente como “deflactar la deuda”. Pero ese equilibrio es frágil y peligroso, y empieza a reflejarse en las encuestas: cada vez más ciudadanos prefieren un ligero aumento del desempleo antes que seguir pagando más por todo. Otros temen que, si las expectativas inflacionarias se consolidan en torno al 3–4 %, la Fed podría perder el control de los precios y con ello buena parte de su credibilidad.

El dilema es evidente: si la Reserva Federal mantiene los tipos altos, puede frenar el crecimiento económico más de lo deseado y acelerar la fractura en el mercado laboral. Pero si los baja para aliviar a la economía y sostener el empleo, corre el riesgo de reavivar la inflación. En su última reunión, los propios miembros del FOMC mostraron división interna y dejaron claro que las próximas decisiones son cualquier cosa menos seguras.

Y, sin embargo, el último dato de PIB sigue mostrando un crecimiento sólido, impulsado por un fenómeno que está transformando la economía estadounidense: la inversión masiva en inteligencia artificial. Las grandes tecnológicas se han convertido en el principal motor del crecimiento. Nvidia, Google, Amazon, Meta, Microsoft y Oracle están invirtiendo cantidades colosales en chips, centros de datos y sistemas de computación. El dinero que fluye hacia la IA sostiene no solo a Silicon Valley, sino también a miles de empleos indirectos en construcción, ingeniería y energía. Es el gran proyecto industrial del momento, el que mantiene vivo el relato del auge americano. Pero también es un espejismo que esconde otra realidad preocupante: si se descuenta el impacto de la IA, el crecimiento real del país estaría cerca de cero.

Y dentro de ese gran motor que mantiene viva a la economía estadounidense también se está produciendo una metamorfosis. Al principio, las grandes tecnológicas impulsaban su crecimiento reinvirtiendo sus beneficios. Hoy, en cambio, financian buena parte de su expansión con deuda, lo que ha disparado la emisión de bonos corporativos. Este cambio añade un riesgo latente: si el ciclo se revierte o la demanda se enfría, el impacto podría propagarse rápidamente al sistema financiero. Algunos analistas comparan el momento actual con la burbuja de las puntocom de finales de los noventa, cuando todas las empresas ligadas a internet se valoraban como si fueran a ganar, algo que nunca ocurre.

"La historia demuestra que cada gran revolución tecnológica comienza con una fase de euforia y sobreinversión que inevitablemente desemboca en una corrección dolorosa, antes de dar paso a una segunda etapa más sólida y sostenible. Es evidente que estamos en pleno auge de esa primera ola, pero conviene no subestimar el ajuste que vendrá, tarde o temprano, y que probablemente será similar al de hace dos décadas", advierte Pablo Gil.

Mientras tanto, la economía avanza sostenida por un equilibrio cada vez más precario: deuda pública récord, inflación enquistada, un banco central sin margen de maniobra y un sector privado que se endeuda para financiar su propia expansión. Es un equilibrio que puede durar un tiempo, pero difícilmente hasta 2030. Tarde o temprano, el coste de los intereses y el peso de la deuda forzarán un cambio drástico, una especie de “gran reseteo” económico que redefinirá el papel del Estado, del crédito y de los mercados financieros.

"Vivimos un presente fascinante, pero la ilusión del crecimiento no parece sostenible de forma indefinida. Como lleva pasando desde hace siglos, el futuro exigirá una corrección de los excesos, y cuando esa corrección llegue, no será solo un ajuste financiero, sino una prueba de resiliencia para toda una sociedad que se ha acostumbrado a vivir por encima de sus posibilidades, convencida de que la tecnología puede resolverlo todo. El verdadero desafío de la próxima década no será evitar la crisis, sino aprovecharla para reconstruir un modelo económico más equilibrado y sostenible a largo plazo", concluye este experto.