El Euribor se acercará al 3% si la guerra de Oriente Medio se prolonga

Miguel Ángel Valero

Trump ha extendido el periodo de negociación con Irán y ha pospuesto sus amenazas hasta el 6 de abril, manteniendo la tensión en unos mercados que volvieron a mostrar dudas sobre una solución a corto plazo. Mientras tanto, las tropas anfibias estadounidenses continúan su despliegue hacia el Golfo, reforzando la presión sobre el régimen iraní, que por otro día consecutivo ha evitado ataques contra las infraestructuras energéticas de los países vecinos. En esta fase, Trump ha optado por intensificar la retórica, pero postergar la actuación real –Not Actually Choosing Hormuz Offensive (NACHO), en vez del crítico Trump Always Chicken Out (TACO) , lo que revela que sigue priorizando un acuerdo, consciente de que una operación terrestre o una invasión desembocaría en el peor escenario para sus intereses políticos.

Por su parte, el régimen iraní tiene un objetivo claro: asegurar su supervivencia ante la mayor amenaza desde su fundación en 1979, contando con un arma estratégica de primera magnitud como es la capacidad de bloquear el estrecho.

El tercer actor es Israel, que permanece al margen de las conversaciones y continúa ejecutando su campaña militar, debilitando posiciones iraníes mediante nuevos ataques sobre enclaves relevantes.

Una paz duradera exigiría el acuerdo de las tres partes, aunque lo único verdaderamente determinante ahora mismo es la operatividad del estrecho, por lo que los mercados reaccionarán con optimismo ante señales de que el paso se abre.

De momento, Irán permitirá el tránsito de buques españoles por el estrecho de Ormuz. Así lo confirmó la Embajada de Irán en España, que destacó el compromiso de nuestro país con el derecho internacional y señaló que Teherán se muestra “receptivo a cualquier solicitud procedente de Madrid”. Con esta decisión, España pasa a formar parte de un grupo muy reducido de países a los que Irán ha concedido autorización expresa de paso. En una carta distribuida por las autoridades iraníes a la Organización Marítima Internacional, aprobaron el paso seguro a aquellos buques considerados “no hostiles” y que “no participen ni apoyen actos de agresión contra Irán”, aunque no detallaron qué países cumplen exactamente ese criterio. Entre los que sí fueron mencionados por el ministro de Asuntos Exteriores iraní figuran también India, China, Rusia, Pakistán e Iraq.

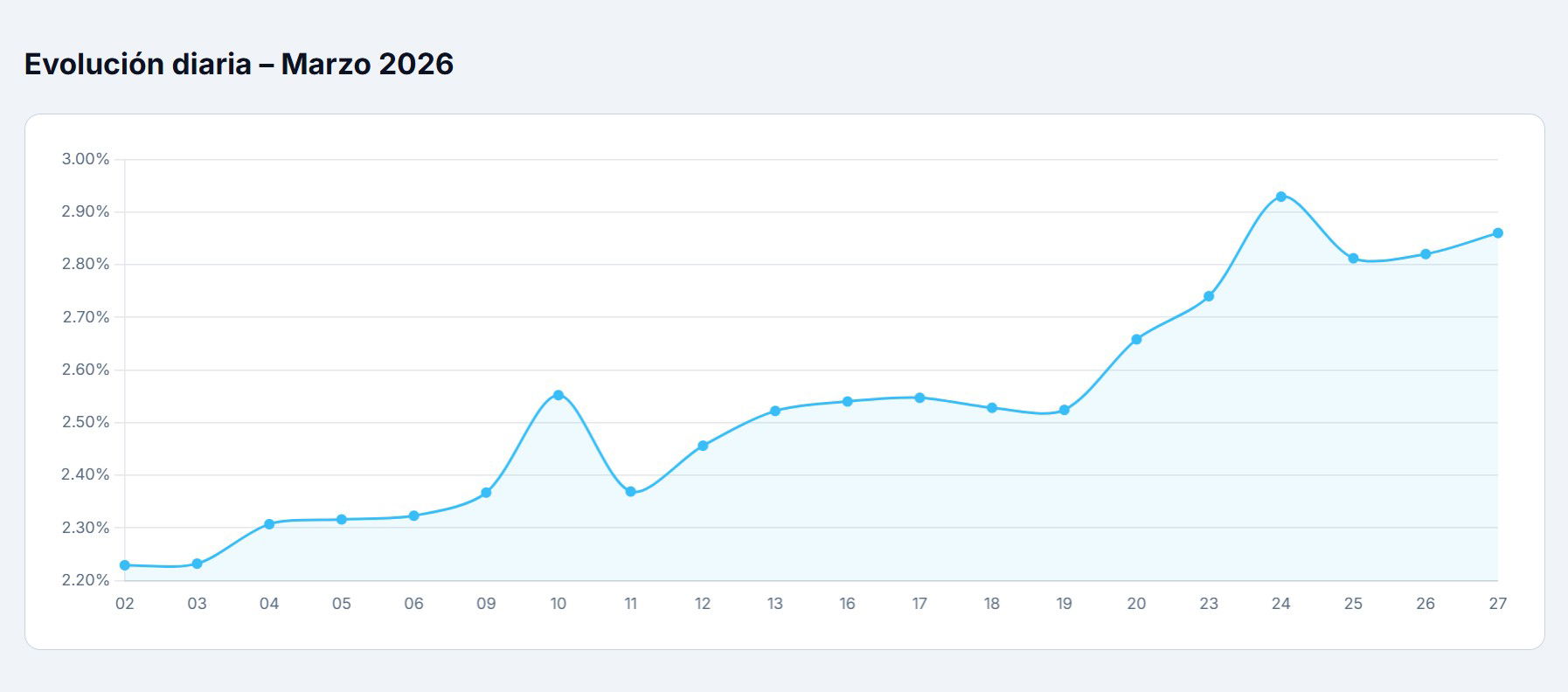

Ebury: el Euribor se mantendrá en torno al 2,8% mientras dure la guerra

Diego Barnuevo, Analista de Mercados de Ebury, destaca que el Euribor a 12 meses ha repuntado con fuerza en las últimas semanas, situándose en el 2,812%, lo que supone un alza de casi 60 puntos básicos (pb) respecto a finales de febrero. Esta marcada escalada en el principal índice de referencia de las hipotecas variables responde directamente al aumento de las expectativas de que el Banco Central Europeo (BCE) suba los tipos de interés a lo largo de este año. El detonante principal ha sido el conflicto en Irán, el cierre efectivo del estrecho de Ormuz y el consiguiente repunte en los precios del petróleo y del gas natural.

Como importador neto de energía, Europa es especialmente vulnerable a este tipo de disrupciones en el suministro, tal como ya se comprobó al inicio de la guerra provocada por la invasión rusa de Ucrania en 2022. Esta exposición no solo genera un riesgo de inflación importada, sino también de desaceleración económica. De hecho, los primeros indicadores de alta frecuencia publicados desde el estallido del conflicto ya apuntan a una actividad económica más débil.

El tono de los miembros del BCE ha cambiado de forma notable tras el conflicto, contrastando fuertemente con el mensaje transmitido en la reunión de febrero. En marzo, el BCE abandonó la idea de que se encontraba en una “buena posición” y puso especial énfasis en los riesgos derivados de la situación en Oriente Medio, en particular en los posibles efectos de segunda ronda sobre la inflación. En consonancia, revisó al alza sus proyecciones de inflación, especialmente para finales de 2026 (del 1,9% al 2,6%).

Aunque Christine Lagarde evitó dar pistas concretas sobre los próximos pasos durante la rueda de prensa, los mensajes posteriores tanto de la presidenta como del entorno del BCE han sido claramente hawkish. De hecho, han dejado abierta la posibilidad de una subida de tipos tan pronto como en la reunión de abril. En línea con este giro, los mercados de swaps están descontando actualmente una probabilidad del 60% de que el BCE suba los tipos en abril, y un total de 80 pb de incrementos a lo largo del año. Tras la traumática experiencia inflacionaria que siguió a la invasión rusa de Ucrania, el BCE parece decidido a no repetir errores y está mostrando una elevada predisposición a actuar con rapidez en el corto plazo, incluso si el repunte de la inflación resultara finalmente transitorio.

"Nuestro escenario base contempla que no se alcance una tregua hasta algunas semanas o mes más, y que el flujo de petróleo a través del estrecho de Ormuz permanezca siendo prácticamente nulo durante este tiempo. En este periodo, creemos que los mercados continuarán descontando subidas de tipos. Cuanto más se extienda el conflicto y el bloqueo del estrecho —y mayores sean los ataques a infraestructuras energéticas—, mayor será la probabilidad de que estas expectativas se materialicen en alzas efectivas de los tipos de interés en la Eurozona. Por todo ello, creemos que el Euribor podría estabilizarse en torno a los niveles actuales, al menos hasta que aparezcan señales más sólidas y creíbles de desescalada en el conflicto y de acercamiento de posturas entre ambas partes. Si ello ocurre en un periodo de tiempo relativamente acotado, cabría esperar una corrección en las expectativas de subidas de tipos y del Euribor a 12 meses. Sin embargo, cuanto más tiempo se mantengan los precios de la energía elevados, más pegajoso se mantendrá el índice de referencia para las hipotecas variables en torno a los niveles actuales", advierte este experto.

Natixis: riesgo de una contracción económica prolongada

Por su parte, el equipo de análisis de Natixis CIB, dirigido por Alicia García Herrero, ha elaborado el informe ‘El conflicto de Oriente Medio de 2026 y sus repercusiones en la economía mundial: posible caos en la cadena de suministro más allá del petróleo’, donde se destaca que el actual conflicto geopolítico en Oriente Medio ha perturbado las cadenas de suministro mundiales, limitando el tránsito por el estrecho de Ormuz y retrasando las exportaciones internacionales de energía. Más allá de los precios del crudo, el impacto económico estructural más amplio se debe a la repentina escasez de insumos industriales refinados, en particular azufre elemental, nitratos agrícolas y helio de grado semiconductor.

La suspensión generalizada del transporte marítimo ha creado cuellos de botella logísticos, lo que ha generado un doble choque macroeconómico: un choque negativo de la oferta que impulsa la inflación general, junto con una moderación de la demanda, ya que el aumento de los costes de los insumos comprime los márgenes de beneficio de las empresas.

Los bancos centrales se enfrentan a un complejo dilema de política monetaria que recuerda a la década de 1970. Una política monetaria restrictiva a gran escala para combatir la inflación impulsada por las materias primas conlleva el riesgo de empujar a una economía mundial en transición hacia una contracción económica prolongada.

Lombard Odier: menos Bolsas emergentes para reducir el riesgo

El Informe Mensual de Estrategia de Inversión de Lombard Odier correspondiente a abril de 2026, subraya que "nuestro escenario base sigue contemplando un impacto macroeconómico contenido derivado del conflicto en Oriente Medio; no obstante, también incorporamos escenarios de riesgo con una mayor duración y un impacto más elevado". La economía global se encuentra en una posición muy distinta a la de 2022, durante el último shock energético, con una inflación más baja y una mayor holgura en los mercados laborales.

"Neutralizamos nuestra asignación global a renta variable en carteras y recogemos beneficios en nuestra sobre ponderación en renta variable de mercados emergentes. Mantenemos nuestra preferencia por la deuda de mercados emergentes y dejamos la deuda soberana como la opción menos atractiva. La apreciación del dólar estadounidense debería moderarse, y mantenemos una visión constructiva sobre el oro", señala.

"Dentro de nuestro posicionamiento neutral en renta variable de mercados desarrollados, nuestra visión sobre la renta variable estadounidense ha mejorado hasta neutral, mientras que se ha tornado negativa para el Reino Unido. Mantenemos nuestra preferencia por Japón. El aumento de las tensiones en Oriente Medio nos ha llevado a neutralizar nuestra sobre ponderación en mercados emergentes para reducir el riesgo", añade.

"Mantenemos una postura neutral en renta fija global, con preferencia por la deuda de mercados emergentes frente a la de mercados desarrollados. Seguimos infra ponderados en deuda pública global y ahora favorecemos vencimientos de entre 3 y 5 años en los bonos del Tesoro estadounidense", apunta.

"El dólar estadounidense debería mantenerse respaldado durante el conflicto en Oriente Medio, pero esperamos una renovada debilidad una vez finalice, dada su elevada valoración y las futuras bajadas de tipos por parte de la Fed. El oro se vio afectado durante la guerra y el shock energético de 2022. Prevemos un mejor soporte en 2026 y mantenemos una visión constructiva sobre el metal precioso", concluye.

UBS: oportunidades en energía

El UBS CIO Daily resalta que el conflicto de Oriente Medio y su impacto en los flujos de energía a través del Estrecho de Ormuz han afectado a las áreas más sensibles al crecimiento dentro de "nuestra Oportunidad de Innovación Transformacional en Energía y Recursos (TRIO)". Esto ocurre tras un periodo en el que la actividad manufacturera global apenas comenzaba a mejorar, después de tres años de desaceleración: "Sin embargo, creemos que las tendencias estructurales de electrificación y el aumento de la demanda energética deberían seguir respaldando un crecimiento sostenido y la inversión de capital en la oportunidad de Energía y Recursos. Las empresas industriales deberían seguir apoyadas por la demanda de largo ciclo. Las empresas de servicios públicos suelen ofrecer estabilidad en periodos de incertidumbre.La demanda de centros de datos se mantiene fuerte".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Mantenemos una perspectiva positiva sobre las oportunidades en Energía y Recursos, que creemos están respaldadas por tendencias alentadoras en resiliencia de redes y en infraestructuras de transmisión, generación eléctrica y energías renovables, electrificación de edificios, automatización industrial y minerales críticos. Proyectamos un gasto acumulado de 32 billones$ en infraestructura eléctrica durante la próxima década”.