La inmigración neta a EEUU puede ser negativa por primera vez desde la década de los 60, cuando la generación de los baby boomers se está jubilando. Al que a largo plazo puede limitar el crecimiento de la economía.

Miguel Ángel Valero

Xiao Cui, economista para EEUU en Pictet WM, destaca que la economía estadounidense experimenta una paradoja: su mercado laboral muestra signos de debilidad pero el crecimiento de su PIB sigue siendo resistente. Se trata de una economía en forma de “K”, con una brecha cada vez mayor en ingresos y riqueza entre grupos demográficos e industrias, en caminos divergentes, unos prosperando y en crecimiento y otros estancados o decreciendo.

Efectivamente, los ingresos laborales, que suponen el 70% de la renta personal disponible en EE. UU., se han desacelerado desde principios de año. Sin embargo el consumo, a pesar de su vínculo tradicional con el mercado laboral, se ha mantenido inesperadamente resistente, probablemente por la divergencia entre grupos de ingresos más altos y bajos.

Al menos el 20% de los hogares consume el 40 % del total y ha podido mantener sus niveles de consumo, mientras que los grupos de bajos ingresos muestran signos de estrés financiero y debilidad laboral.

El aumento de aranceles, la Ley “Grande y Hermosa” One Big Beautiful Bill (la reforma fiscal de Trump), una acumulación desigual de la riqueza, políticas de inmigración restrictivas, y el auge de la inteligencia artificial (IA), ayudan a explicarlo. Así, el aumento de aranceles perjudica a todos, pero particularmente a los grupos de bajos ingresos, que tienden a gastar una mayor parte de su renta disponible en bienes importados. Además, el aumento salarial en hogares de ingresos bajos, que sistemáticamente había superado al de altos ingresos, se ha desacelerado significativamente.

La Ley “Grande y Hermosa” también contribuye a esta divergencia. En 2026 es probable que todas las cohortes de ingresos se vean beneficiados, pero los grupos de altos ingresos lo harán de manera desproporcionada. Y para la próxima década, según la Oficina de Presupuesto del Congreso y Yale Budget Lab, esta Ley generará desventajas para el quintil de ingresos inferiores, mientras que beneficiará a los grupos de ingresos medios y altos.

Además, el repunte de los mercados de valores desde el "Día de la Liberación" ha beneficiado desproporcionadamente a los más ricos, pues el 20% de los hogares posee el 87% de estas inversiones. Sin embargo, no se ha dado una apreciación significativa de los bienes inmuebles, a lo que los hogares de ingresos medios tienen mayor exposición.

A ello se añade que el aumento de las deportaciones, limitación de cruces fronterizos no autorizados y un clima menos acogedor para los extranjeros hacen que la inmigración neta disminuya significativamente. La última estimación de la Oficina de Presupuesto del Congreso indica que está camino de reducirse a 0,4 millones de personas este año frente a un promedio de tres millones los últimos dos años y 0,7 millones en la primera Administración Trump. Algunos expertos incluso predicen que la inmigración neta puede llegar ser negativa por primera vez desde la década de los 60, cuando la generación de los 'baby boomers' se está jubilando.

Como disminuye la población activa la tasa de desempleo, actualmente en el 4,3%, sigue siendo históricamente baja. En todo caso, los inmigrantes son trabajadores y consumidores y su participación en la fuerza laboral es mayor que la de las personas nacidas en el país, aunque tienden a gastar menos por persona, sobre todo los recién llegados. Así que el impacto de las restricciones a la inmigración en la demanda interna puede no ser inmediato. De todas formas, a largo plazo puede limitar el crecimiento de la economía.

Por su parte el desarrollo de la IA ha tenido, hasta ahora, un impacto más visible en el crecimiento que en el mercado laboral. La inversión en equipos, chips y dispositivos, infraestructuras, centros de datos y energía, propiedad intelectual, aplicaciones e I+D, ha supuesto aproximadamente dos tercios del crecimiento del PIB real el primer semestre este año. Sin embargo, probablemente exagera la verdadera contribución de la IA, pues la mayoría de estos bienes de inversión fueron importados y a principios de año hubo anticipación de compras en previsión del aumento de aranceles. En todo caso, hay pocas pruebas de que la IA esté afectando significativamente al crecimiento del empleo.

La mayor parte de la desaceleración laboral se debe a las restrictivas políticas de inmigración e incertidumbre ante el aumento de los aranceles. Aunque la proporción de empleo tecnológico en relación con el general ha disminuido desde noviembre de 2022, lo que puede estar relacionado con la adopción de IA, también se trata de una corrección tras la excesiva contratación durante la pandemia.

De momento los planes de contratación están en pausa, sin que haya signos de despidos masivos. Las empresas han sabido gestionar los costes, aunque es probable que el aumento de aranceles acabe transfiriéndose a los consumidores. Estos pueden seguir gastando, aunque a menor ritmo ante un menor crecimiento de la renta disponible y desaceleración del efecto riqueza. En un escenario alcista los hogares de bajos ingresos se recuperarán a medida que el estímulo fiscal entre en vigor la primera mitad de 2026, con aumento de la productividad por IA y recuperación de la vivienda. "Anticipamos desaceleración hacia finales de año, si bien seguida de recuperación cíclica a principios del próximo", concluye el experto de Pictet.

The Trader: la Fed prioriza el empleo y la liquidez a la inflación

Por otra parte, la Reserva Federal parece estar cambiando de prioridades. Pese a que la inflación vuelve a alejarse del objetivo del 2%, Jerome Powell ha dejado entrever que el final del programa de reducción del balance (el llamado Quantitative Tightening, QT) está más cerca de lo previsto. El motivo no es tanto la evolución de los precios como el creciente riesgo de que el sistema financiero se quede sin la liquidez mínima necesaria para funcionar con normalidad.

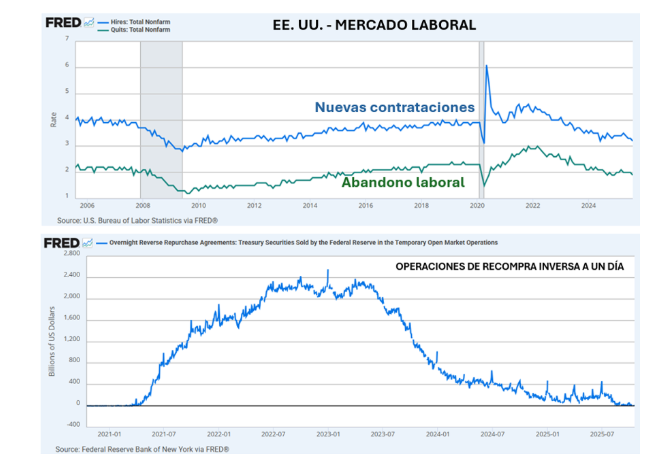

El mercado laboral, que hasta hace poco se mostraba sorprendentemente sólido, también empieza a mostrar grietas. Tanto las contrataciones como las renuncias voluntarias (dos indicadores adelantados clave) llevan meses cayendo, situándose en niveles que no se veían desde hace años. Los datos de la Reserva Federal de Nueva York muestran una economía que no destruye empleo, pero que tampoco lo crea con el mismo impulso. Menos rotación laboral significa menos confianza y, en última instancia, menos dinamismo económico.

A este enfriamiento silencioso se suma un problema más técnico, pero igual de preocupante: la caída del nivel de liquidez en el sistema financiero. El indicador más claro es el “reverse repo facility”, un instrumento que la Fed usa para absorber exceso de efectivo de los mercados a corto plazo. Durante los últimos dos años, los saldos de esta facilidad han caído desde más de 2,5 billones$ a poco más de 300.000 millones. Ese descenso refleja que la liquidez sobrante se ha agotado. Si el QT continuara al mismo ritmo, podría empujar a los bancos y fondos monetarios a una situación de tensión similar a la que en 2019 obligó a la Fed a intervenir de urgencia en el mercado de repos. Por eso Powell ha abierto la puerta a frenar la reducción del balance. No porque la inflación esté controlada, sino porque la estabilidad del sistema financiero empieza a ser más urgente que el control de los precios. La historia reciente demuestra que cuando la liquidez se seca, los mercados se tensan, el crédito se encarece y la economía real sufre.

"La paradoja es evidente: la Fed se ve forzada a virar hacia políticas más laxas justo cuando los precios al consumo repuntan y el mercado laboral aún no se ha deteriorado del todo. Powell sabe que seguir drenando dólares podría ser más peligroso que tolerar una inflación ligeramente más alta", subraya el analista Pablo Gil en The Trader.

En definitiva, el mensaje entre líneas es claro: la prioridad ya no es doblegar la inflación, sino evitar un nuevo pico de tensión en el sistema financiero. La Reserva Federal empieza a mirar más los indicadores de liquidez que los de precios. Y aunque esa nueva etapa de política más laxa probablemente sea celebrada por los inversores, lo será por las razones equivocadas: no porque se haya controlado la inflación, sino porque el riesgo de quedarse sin oxígeno financiero es demasiado alto.

Además, el escenario de tipos hipotecarios más bajos y moderada subida de los precios inmobiliarios impulsaron la venta de viviendas. La venta de viviendas de segunda mano subió un 1,5% intermensual en septiembre, en línea con lo esperado, hasta un total anualizado de 4,06 millones de unidades, máximos de siete meses.

Aranceles: duro con Canadá, suave con China

Mientras tanto, Trump zanja las negociaciones comerciales con Canadá, ofendido por una campaña publicitaria que critica su plan de aranceles. El anuncio en cuestión, financiado por el gobierno de Ontario, busca generar conciencia entre los votantes republicanos sobre los perjuicios económicos de las políticas arancelarias. Para ello, utiliza fragmentos de un discurso de 1987 del presidente de EEUU Ronald Reagan –también republicano y ya fallecido– para criticar los aranceles, destacando sus efectos negativos sobre la innovación, los precios y los trabajadores estadounidenses. El anuncio se ha emitido en algunas de las principales cadenas de comunicación como Fox, NBC y Bloomberg, entre otras.

Trump respondió a través de redes sociales defendiendo que los aranceles son “muy importantes para la seguridad nacional” y acusó a Canadá de manipular el mensaje de Reagan, motivo por el cual dio por terminadas las conversaciones.

Actualmente, Canadá es el tercer mayor socio comercial de EE. UU. en importaciones, y ya afronta un arancel del 35% sobre productos no contemplados bajo el tratado de libre comercio USMCA, además de gravámenes específicos como el 25% a los automóviles y el 50% al acero, aluminio y cobre.

Por el contrario, las conversaciones en materia arancelaria con China continuarán adelante, tras confirmarse que la próxima reunión tendrá lugar el próximo jueves 30 de octubre en la cumbre de Cooperación Económica Asia-Pacífico. A pesar de las tensiones comerciales, Trump ha adoptado un tono más conciliador, reconociendo que los aranceles del 100%, con los que él mismo había amenazado recientemente, “no son sostenibles” y expresando su deseo de alcanzar “un buen acuerdo”. A ello se unieron las declaraciones en las que afirmaba que “todos vamos a estar muy contentos”.

La última reunión presencial entre Trump y el presidente chino Xi Jinping tuvo lugar en 2019, durante el primer mandato del líder estadounidense. Este nuevo encuentro se producirá apenas unos días antes de expirar la actual tregua comercial entre Washington y Pekín el 10 de noviembre.