Alemania reduce a la mitad su previsión de crecimiento este año, y 4 décimas la de 2027. Mientras la IA acelera, las empresas logísticas buscan alternativas a Ormuz, y los mercados ponen el foco en la recuperación posguerra.

Miguel Ángel Valero

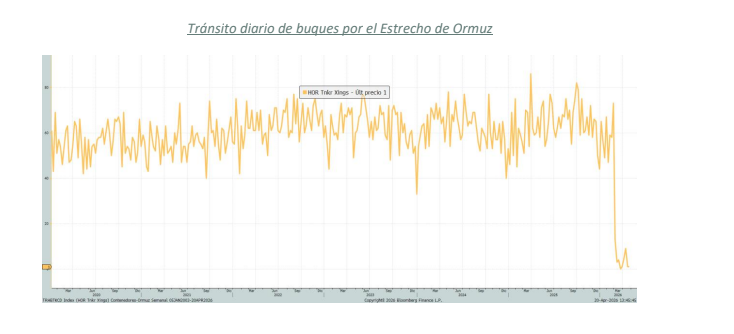

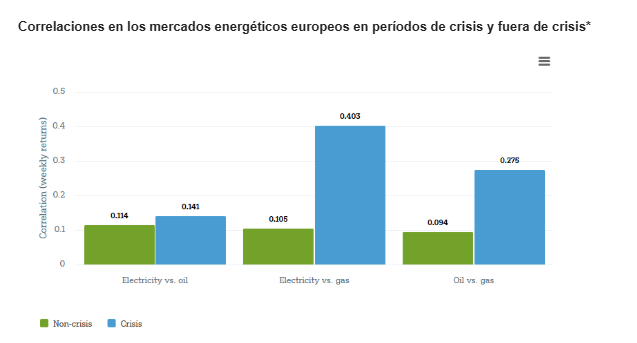

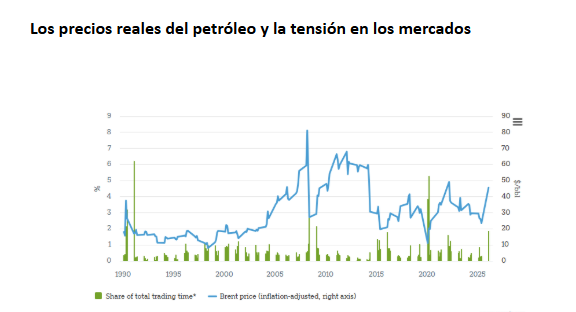

El tránsito por el estrecho de Ormuz se complica aún más, con intervenciones iraníes sobre buques occidentales y acciones estadounidenses contra embarcaciones vinculadas al petróleo iraní. Un doble candado en el paso reduce la capacidad de circulación, en un contexto de táctica del desgaste por ambas partes. Los mercados energéticos han reaccionado de forma contenida ante esta nueva situación, conscientes de que la postura iraní resulta difícilmente sostenible en el tiempo, dado el creciente desgaste económico que se suma a un ya significativo desgaste militar.

Mientras, la factura de la situación en Oriente Medio la paga Europa. En Alemania, el Ministerio de Economía ha recortado a la mitad su previsión de crecimiento para este año, del +1% al +0,5%, como consecuencia del conflicto. Según explicó la ministra de Economía, Katherina Reiche, está provocando un encarecimiento de la energía y de las materias primas, lo que supone una mayor carga financiera para empresas y hogares. También revisó a la baja sus estimaciones para 2027, reduciendo el crecimiento esperado del +1,3% al +0,9%. En materia de precios, el Gobierno prevé que la inflación se sitúe en torno al +2,7% este año y alcance el +2,8% en 2027. Pese a este escenario, la recuperación económica está siendo impulsada sobre todo por la demanda interna. Con el incremento de los ingresos reales, el consumo privado continúa siendo uno de los pilares de la economía alemana, a pesar de la pérdida de poder adquisitivo derivada del shock energético. En términos reales, se espera que el consumo crezca un 0,4% este año y un 0,5% en 2027. El gasto público –especialmente en infraestructuras y defensa– contribuirá al crecimiento económico, con un aumento estimado del 2%.

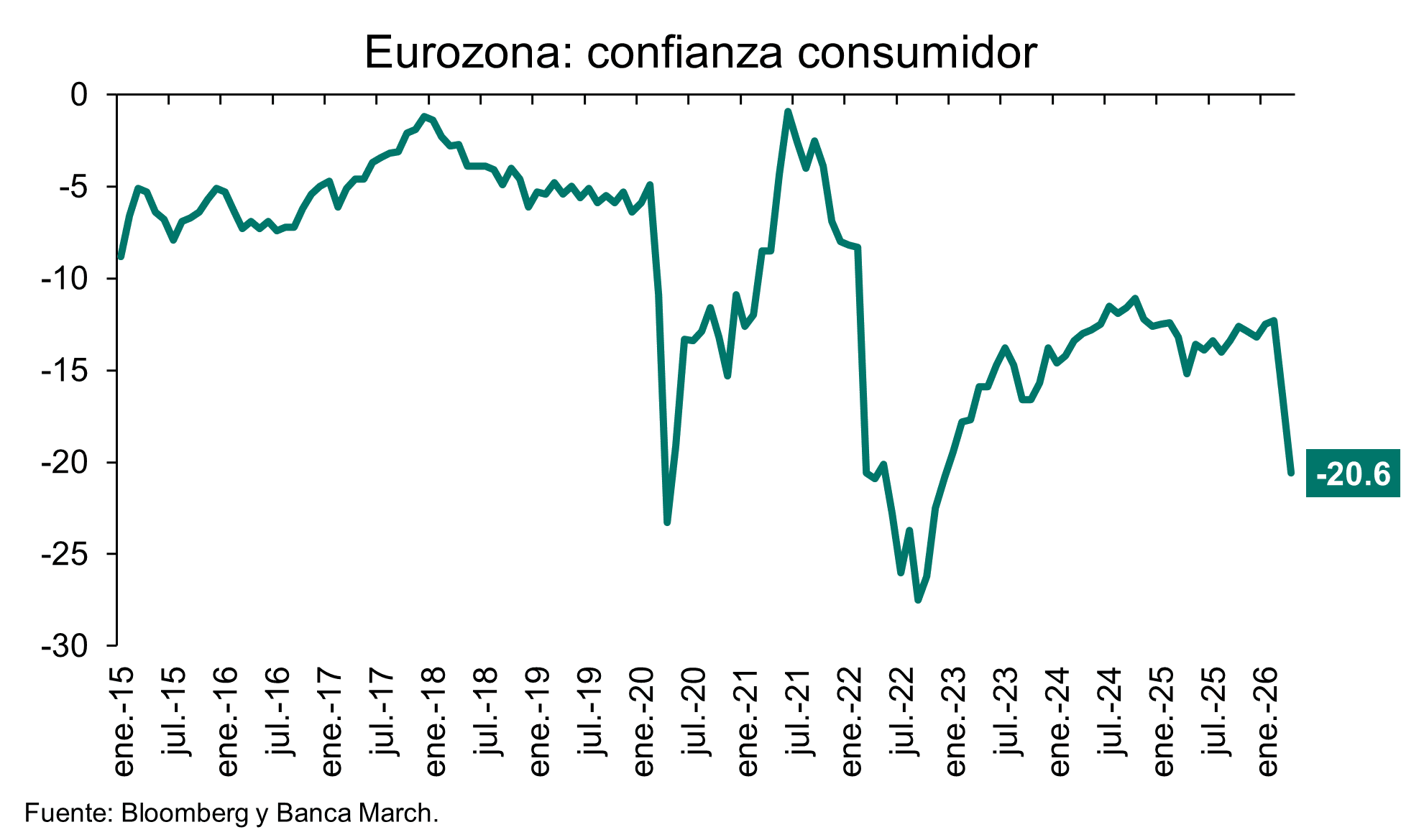

En la zona euro, la confianza de los consumidores sigue reflejando el efecto significativo del encarecimiento de la energía, alcanzando niveles no vistos desde diciembre de 2022. En abril, el indicador adelantado elaborado por Eurostat retrocedió hasta -20,6, por debajo del -17,2 estimado y del -16,4 correspondiente a marzo.

Investing.com: Tesla muestra el crecimiento en IA

En cambio, la guerra no parece afectar a la IA. Thomas Monteiro, analista senior de Investing.com, destaca que Tesla fue el primer gran indicador de esta temporada de resultados en cuanto a la narrativa de inversión en capital (capex) en IA frente al crecimiento, que volverá a dominar el sentimiento del mercado, y lo hizo sorprendentemente bien tanto en el frente de gastos como en el de monetización. Si bien la empresa continúa lidiando con varios desafíos estructurales y macroeconómicos en su negocio principal —lo que debería seguir presionando el crecimiento de los beneficios a lo largo del año—, la verdadera historia aquí fue el flujo de caja. Esto, sin duda, le otorga a Elon Musk y a su equipo significativamente más capacidad —y, lo más importante, tiempo— para volver a competir en la economía de la innovación, que ahora se extiende mucho más allá de los vehículos eléctricos hacia la monetización de servicios impulsados por IA.

En ese sentido, el trimestre ofreció las primeras señales tangibles de que el agresivo ciclo de inversión en IA de la compañía ya podría estar traduciéndose en ingresos reales más rápido de lo esperado. En un mundo donde la demanda de vehículos eléctricos y los créditos regulatorios siguen siendo difíciles de escalar, un giro hacia una base de ingresos más diversificada y centrada en servicios debería ayudar a sostener los márgenes a largo plazo. Además, la combinación de un crecimiento en las suscripciones de FSD y un entorno regulatorio que mejora gradualmente debería seguir respaldando la próxima narrativa de innovación.

Si bien todavía hay numerosos desafíos por delante para Elon Musk y su empresa, estos resultados mejores de lo esperado mantienen viva la posibilidad de que Tesla pueda recuperar su posición en la vanguardia de la economía de la innovación, un lugar que, sin duda, nunca debería haber abandonado. Pero "todavía necesitamos ver que la innovación se traduzca en ofertas escalables y listas para el mercado antes de adoptar una postura más optimista sobre la acción", avisa este experto.

UBS: enfoque diversificado en toda la cadena de valor de la IA

La carrera de la IA sigue acelerándose en los mercados públicos y privados. Desde la actividad de capital riesgo hasta la demanda de chips, las últimas señales apuntan a un impulso continuo en todo el ecosistema. Para los inversores, "creemos que la próxima fase de la inversión en IA recompensará cada vez más la ejecución y la rentabilidad, no solo la exposición al tema. El desequilibrio entre oferta y demanda sigue respaldando precios elevados en el hardware. La adaptación marcará la diferencia entre los beneficiarios tradicionales y los rezagados. El capital privado sigue viendo un largo recorrido para la IA", señalan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, añade: “Los desarrollos de esta semana refuerzan que la IA sigue expandiéndose en financiación, hardware y adopción empresarial, incluso mientras el mercado se vuelve más selectivo sobre dónde se generarán los retornos. A medida que se acerca la temporada de resultados, creemos que los inversores deberían observar tres aspectos: la solidez de los negocios principales que respaldan la inversión en IA, cualquier aumento en los planes de gasto de capital y la perspectiva de las direcciones sobre la rentabilidad del capital. Nuestra preferencia sigue siendo un enfoque diversificado a lo largo de la cadena de valor de la IA, en línea con nuestro posicionamiento AI TRIO, equilibrando sólidos fundamentos a largo plazo con riesgos geopolíticos, creciente competencia y presiones sobre el flujo de caja libre”.

KLN refuerza sus soluciones logísticas alternativas a Ormuz

El cierre del Estrecho de Ormuz está provocando una reorganización significativa de las rutas comerciales globales. Esta vía estratégica para el transporte energético y marítimo internacional, conecta Europa, Asia y África, y su interrupción ha obligado a navieras y operadores logísticos a rediseñar rutas, asumir mayores costes operativos y afrontar mayores tiempos de tránsito e incertidumbre. En paralelo, la presión sobre el transporte aéreo y los principales hubs internacionales ha aumentado, generando tensiones en la capacidad disponible y complicando la planificación de inventarios en sectores como automoción, retail, industrial o farmacéutica.

En este contexto, KLN está reforzando su red de soluciones logísticas alternativas con el objetivo de mantener la continuidad de las cadenas de suministro hacia Oriente Medio, especialmente hacia los países del Golfo, en la medida de lo posible. Porque el cierre de Ormuz no representa únicamente una interrupción puntual, sino un factor que acelera una tendencia estructural: la necesidad de cadenas de suministro más flexibles, diversificadas y resilientes frente a cambios geopolíticos. En la actualidad, el transporte marítimo se enfrenta a mayores tiempos de tránsito y menor previsibilidad, mientras que el transporte aéreo opera con una capacidad más ajustada y costes elevados. Este escenario incrementa la complejidad en la planificación logística y afecta directamente a la disponibilidad de productos y a la estabilidad de los flujos comerciales entre Europa y Oriente Medio.

Con presencia en 59 países y más de 18.000 empleados, KLN, integrada en SF Holding, está impulsando un modelo logístico multimodal basado en la combinación de distintos medios de transporte para aumentar la flexibilidad operativa. Air-Truck, la solución diseñada para envíos urgentes, combina transporte aéreo desde Europa hasta Abu Dabi, donde se centraliza la operación logística, con distribución por carretera hacia los distintos países del Golfo. Este sistema permite reducir los tiempos de tránsito entre uno y seis días, siendo especialmente adecuado para mercancías de alto valor o con requisitos de entrega críticos. En Sea-Truck, orientada a envíos en los que el equilibrio entre coste, capacidad y fiabilidad es prioritario, la mercancía se transporta por vía marítima desde puertos del Mediterráneo y continúa por carretera hasta su destino final en el Golfo. El servicio incluye gestión aduanera y coordinación logística integral, con tiempos de tránsito estimados de entre 15 y 20 días y una mayor previsibilidad frente a rutas actualmente afectadas por desvíos y congestión.

Desde KLN señalan que el impacto del cierre del Estrecho de Ormuz refleja una transformación estructural en la logística global: “El sector logístico está entrando en una fase en la que la eficiencia ya no depende únicamente del coste o del tiempo, sino también de la capacidad de adaptación ante disrupciones”.

Eastspring Investments: el foco se traslada a la recuperación posguerra

Vis Nayar, Chief Investment Officer de Eastspring Investments, Ray Farris, Chief Economist, y Viola Wong, Economist, creen que los mercados son optimistas tras la prórroga del alto el fuego el 22 de abril. Porque piensan que los buenos resultados empresariales, junto a los datos sólidos del mercado laboral estadounidense, seguirán soportando una tendencia favorable.

Respecto a los mercados asiáticos, los expertos de la gestora identifican oportunidades en renta variable por la mayor demanda de infraestructura vinculada a la IA, y en sectores del universo de empresas de China que gozan del apoyo del gobierno o con márgenes resilientes frente a la subida de los precios de la energía. En renta fija, la guerra ha generado oportunidades por la subida brusca de rendimientos de la deuda soberana en algunos países, y por la subida de diferenciales en Crédito de segmentos con menor calificación crediticia que no se justifican por fundamentales.

Los mercados están desplazando el foco desde Oriente Medio hacia el potencial de una recuperación posguerra de la oferta mundial de energía, más que en escenarios peores. La resiliencia de los beneficios en EEUU también está respaldando a los mercados. Aunque hasta ahora sólo el 10% de las empresas del S&P han presentado resultados del 1T, el 88% ha superado las estimaciones, con beneficios un 10,8% por encima de lo previsto. Estos porcentajes de sorpresas positivas están por encima de las medias en los últimos 5 y 10 años. A nivel macro, la caída de las solicitudes iniciales y continuadas de subsidio por desempleo en EE.UU. a principios de abril, sugiere que la economía estadounidense está creciendo pese a los mayores precios de la energía.

Esta combinación de sólidos beneficios en EEUU y un mercado laboral estadounidense que sigue siendo robusto, refuerza la confianza del mercado en las recientes revisiones al alza de las estimaciones de beneficios en la mayoría de los mercados asiáticos.