El 45% de las empresas espera alza de ventas pese a la guerra y los aranceles

Miguel Ángel Valero

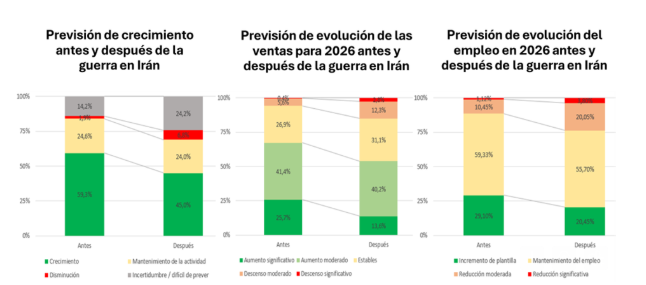

La guerra en Oriente Medio enfría el optimismo empresarial al cuadruplicarse la preocupación por el coste energético y hacer caer las previsiones de crecimiento un 25% (15 puntos) tras el inicio de los ataques a Irán. Si antes del inicio de los ataques el 28 de febrero el 59,6% de las empresas tenía expectativas de crecimiento y apenas un 1,9% las mostraba de empeoramiento de la situación, con el inicio de la guerra el 45% espera mantener el crecimiento este año y un 6,8%, que sufrirá una disminución.

A pocas horas de que expire el nuevo ultimátum de Donald Trump, la preocupación por el coste energético se dispara desde el 6% previo a la guerra hasta el 26%. No obstante, a la espera de ver cómo evoluciona el conflicto, el informe sobre El impacto de la nueva geopolítica en el comercio global, elaborado por la consultora de negocios internacionales Gedeth Network con el apoyo de DHL Express, aún deja algunas señales de optimismo. El 84,9% de las empresas confía en mantener las ventas estables o incluso al alza en 2026, aunque se duplica el número de empresas que ahora prevé un descenso moderado (del 5,6 % al 12,3 %) o significativo de las ventas (del 0,4 % al 2,8 %).

Respecto a la previsión de creación de empleo pese a la guerra, el 20,45% espera incrementar la plantilla este año, aunque un porcentaje mayor (el 29,1%) esperaba hacerlo antes del inicio de las hostilidades. Cae ligeramente también, del 59,33% al 55,7 % las empresas que prevén mantener el empleo.

La guerra ha afectado a la percepción de las amenazas, pero tal vez no las ha trastocado tanto como cabría esperar. La principal amenaza, “la inestabilidad internacional”, y la segunda, “los aranceles y barreras comerciales”, han sido las mismas en las respuestas antes y después del principio de la guerra. Sin embargo, la “inestabilidad internacional” ha pasado del 52% de las respuestas al 72%, mientras que la preocupación por los “aranceles”, ahora que se ha cumplido un año del Liberation Day promulgado por Donald Trump el 2 de abril de 2025, ha subido del 41% al 54%. Aun así, las estrategias prioritarias se mantienen: diversificación de mercados (33,6 %) y optimización de costes (22,1 %). Las oportunidades más citadas —digitalización e IA (56,8 %), acceso a nuevos mercados (46,4 %) e innovación (38,7 %)— no han variado significativamente tras el conflicto.

El optimismo global resiste, por ahora, el impacto de la guerra. El 49% sigue esperando un crecimiento en 2026 y sólo el 5,5% anticipa una reducción. Aunque las perspectivas positivas cayeron tras el 28 de febrero, el cambio ha sido moderado y el gran pesimismo sigue siendo minoritario. El porcentaje que espera aumento de ventas cae de forma clara tras el conflicto, mientras sube la previsión de descenso; sin embargo, el 84 % mantiene expectativas de ventas estables o crecientes.

Predomina la estabilidad laboral, aunque baja la intención de contratación. El 56,6% espera mantener la plantilla y solo el 22,7 % incrementarla. Tras la guerra se observa un ligero aumento de la previsión de reducción de empleo, pero sin romper la tendencia de prudencia productiva.

La diversificación de mercados es clave con o sin guerra. Las empresas citan el acceso a más regiones prioritarias después del conflicto, reforzando la estrategia de diversificación internacional (33,6 % la eligió como la más importante) frente a la concentración en el mercado local.

Digitalización e IA se consolidan como la gran oportunidad independientemente del conflicto. Con un 56,8% de menciones, sigue siendo la oportunidad más citada tanto antes como después de la guerra, por delante del acceso a nuevos mercados (46,4%).

Las empresas de EMEA muestran el mayor deterioro de expectativas y el mayor aumento de incertidumbre tras el conflicto, mientras que las empresas de América y Asia-Pacífico reflejan un tono más optimista.

Tecnología, energía y biotecnología, sectores más beneficiados frente a los tradicionales. Con un 63,3 % de las respuestas, el sector de tecnología y TIC destaca sobre el resto por su ritmo de innovación y desarrollo de nuevos servicios, su facilidad de exportación, su potencial de crecimiento y su menor exposición al riesgo de la inestabilidad. El sector de la energía y sostenibilidad es el segundo (38,4 %) beneficiado por el entorno global de transición energética seguido del sector de biotecnología y salud (26,2 %), apalancado también en su alto nivel de innovación.

“Los resultados del estudio reflejan una resiliencia empresarial superior a la esperada ante la combinación de aranceles de 2025 y el estallido bélico a finales de febrero de 2026. Los sectores tecnológicos, energéticos y de salud siguen siendo los más beneficiados, mientras que los tradicionales perciben mayores riesgos”, señala Juan Millán, CEO de Gedeth.

La UE exige prudencia en las medidas contra el encarecimiento de la energía

La Unión Europea (UE) ha pedido prudencia a los gobiernos a la hora de aplicar medidas destinadas a mitigar el encarecimiento de la energía por la guerra en Oriente Medio. Las autoridades comunitarias han insistido en que estas intervenciones deben ser temporales y proporcionadas, con el fin de evitar desequilibrios fiscales a medio plazo. En el caso de España, ya se ha puesto en marcha la reducción del IVA sobre los combustibles, la luz y el gas, del 21% al 10% así como la rebaja del Impuesto Especial sobre Hidrocarburos hasta el mínimo permitido por la normativa europea, que permanecerán vigentes hasta el 30 de junio. Otros países europeos que también han aplicado rebajas fiscales sobre los combustibles son Italia, Portugal y Polonia.

En este sentido, los ministros de Economía y Comercio de España, Alemania, Italia, Portugal y Austria, pidieron a la Comisión Europea un impuesto a los beneficios de las energéticas para distribuir “de manera equitativa” las consecuencias de la guerra en Oriente Medio, que “ha provocado un aumento de los precios del petróleo, lo que supone una carga considerable para la economía europea y para los ciudadanos europeos”, La carta, fechada el 3 de abril, está dirigida al comisario europeo de Clima, Neutralidad Climática y Crecimiento Limpio, Wopke Hoekstra, según desveló en X el titular de Economía, Comercio y Empresa de España, Carlos Cuerpo, que parece querer imitar a Trump con sus anuncios en las redes sociales.

Los ministros de los cinco Estados miembros proponen que la Comisión Europea desarrolle medidas para gravar los beneficios extraordinarios de las empresas energéticas a través de un “instrumento de contribución a escala de la UE sustentado en una base jurídica sólida”. Recuerdan que “ya en 2022 se introdujo un instrumento similar mediante una contribución solidaria temporal como medida de emergencia para hacer frente a los elevados precios de la energía»" provocada por la invasión rusa de Ucrania. Ahora sugieren que se incluyan los beneficios obtenidos en el extranjero por las empresas petroleras multinacionales.

Esta “solución europea” permitiría financiar “ayudas temporales, especialmente para los consumidores, y frenar el aumento de la inflación, sin imponer cargas adicionales a los presupuestos públicos”. Y manda “un mensaje claro” sobre que quienes se beneficien de la guerra deben aportar “para aliviar la carga que recae sobre la población en general”.

No obstante, la carta no ofrecía detalles sobre el nivel impositivo ni qué empresas estarían sujetas al gravamen.

Mientras, Trump, en una rueda de prensa caótica e impropia en un presidente de EEUU, fijó como límite de las negociaciones las 20:00 en la costa este de EEUU –las 2:00 AM en España– para alcanzar un acuerdo con Irán. De no lograrse, advirtió de que se desataría el “infierno” sobre el país de los ayatolás, con una destrucción sistemática de las comunicaciones terrestres y de las infraestructuras energéticas. Según el propio presidente, las condiciones planteadas por Irán resultaban inaceptables, ya que no contemplaban la apertura del estrecho de Ormuz. Horas antes, las autoridades iraníes habían señalado que no se alcanzaba un acuerdo porque su objetivo no es un simple alto el fuego, sino el fin definitivo de la guerra.

Los mercados contienen la respiración y, por el momento, la reacción es de incredulidad. Las Bolsas europeas cotizan planas, sin movimientos significativos ni en las rentabilidades exigidas a la deuda soberana ni en los precios de la energía. En este contexto, los inversores parecen interpretar que un eventual ataque ordenado por Trump, en ausencia de acuerdo, no implicaría una invasión terrestre y supondría “únicamente” un nuevo escalón en la intensidad de los ataques aéreos, que pasarían a incluir infraestructuras civiles.

De hecho, el ejército israelí ha advertido a la población iraní de que evite las proximidades de infraestructuras ferroviarias en torno a la hora límite marcada por el presidente estadounidense.

Así, la vuelta del Lunes de Pascua para los mercados europeos se presenta especialmente agitada, en un punto del conflicto que podría derivar tanto en una escalada de la violencia como en una resolución en cuestión de horas. "Ante un escenario tan abierto, la recomendación es mantener la calma, permanecer invertido y esperar para aprovechar las oportunidades que suelen surgir en los momentos de mayor incertidumbre. En el mejor de los casos, conviene no quedarse fuera de un eventual rebote del mercado, que podría ser tan rápido como el observado a comienzos de la semana pasada ante los indicios de negociación", señalan en Banca March.

UBS: sortear la volatilidad a corto para aprovechar oportunidades a largo

El UBS CIO Daily destaca que los mercados titubean ante la incertidumbre sobre la guerra en Irán. El crudo Brent subía un 1,4% hasta los 111,3$ por barril en el momento de redactar este informe, mientras se desvanecen las esperanzas de un alto el fuego. Irán rechazó el lunes una propuesta transmitida por el mediador Pakistán, exigiendo el fin permanente de la guerra, el levantamiento de sanciones, esfuerzos de reconstrucción y oponiéndose a la presión para reabrir el estrecho de Ormuz. Trump, por su parte, insistió en que la apertura de esta vía marítima forme parte de cualquier acuerdo: "Con las perspectivas de la guerra en Irán aún muy inciertas, nuestro mensaje sigue siendo que, manteniéndose invertidos, diversificando y cubriéndose, creemos que los inversores pueden sortear la volatilidad a corto plazo mientras aprovechan oportunidades a largo plazo".

"Una rápida reanudación de los flujos energéticos parece poco probable en esta fase. Los inversores pueden considerar medidas para reducir progresivamente el riesgo de sus carteras cuanto más tiempo se mantengan elevados los precios del petróleo. Mantenerse invertidos y añadir coberturas puede reforzar la resiliencia de las carteras", añade.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Creemos que los inversores deberían seguir posicionados para un potencial alcista a medio plazo en la renta variable global, al tiempo que continúan diversificando y cubriendo sus carteras frente al riesgo de que los precios de la energía se mantengan elevados durante más tiempo”.

“El oro ha encontrado cierto apoyo en los últimos días tras una fuerte caída, aunque sigue bajo presión por un dólar estadounidense más fuerte, unos precios del petróleo más altos y una revisión de las expectativas sobre los tipos de interés. Ahora prevemos el oro en 5.200$ por onza para finales de junio (desde 6.200$), ya que la demanda de los inversores se ha moderado en un contexto de elevada volatilidad macroeconómica”, apunta Dominic Schnider, Head Global FX & Commodity.

En Renta variable estadounidense, "reducimos ligeramente nuestros objetivos para el S&P 500. Nuestros nuevos objetivos de precio siguen sugiriendo un potencial alcista atractivo, y mantenemos nuestra visión positiva sobre la renta variable estadounidense. Asumiendo que los efectos negativos de la guerra se disipen en las próximas semanas, las acciones deberían impulsarse al alza gracias a un sólido crecimiento de beneficios, una política favorable de la Fed y la adopción de la inteligencia artificial”, añade David Lefkowitz, Head US Equities.

La inflación suiza se acelerará por el aumento del precio del petróleo: “En general, y a pesar del shock en los precios de la energía, es poco probable que la tasa de inflación alcance el 1% en nuestra opinión. Dado que este nivel se sitúa en el punto medio del rango objetivo del SNB de 0-2%, no esperamos que el SNB modifique su política monetaria y seguimos anticipando un tipo de interés del 0% en nuestro horizonte de previsión (es decir, hasta marzo de 2027)”, señala Maxime Botteron, Economist.

“La percepción de los consumidores sobre la inflación está determinada por el precio de los productos que compran con frecuencia. Todo el mundo compra alimentos y combustible de manera habitual. Dado que los precios de la gasolina en EEUU han superado los 4$ por galón, el aumento del coste del combustible resulta muy evidente. Ahora también se está prestando atención a los precios de los alimentos, con preocupación por el rápido incremento del coste de los fertilizantes y la posibilidad de escasez física”, explica Paul Donovan, Chief Economist.

Ebury: los inversores cada vez prestan menos atención a las declaraciones

El presidente Trump alterna amenazas con sucesivas posposiciones de plazos y mientras los inversores cada vez prestan menos atención a sus declaraciones y se centran en los hechos, tal y como ocurrió con los aranceles el año pasado, subraya un análisis de Ebury. Los operadores buscan una narrativa coherente dado que los activos de riesgo repuntan, mientras que los precios del petróleo siguen al alza y el estrecho de Ormuz permanece cerrado por Irán. Los primeros indicios del impacto macroeconómico apuntan a una estanflación en Europa -altamente dependiente de las importaciones energéticas- y a una mayor resiliencia en EEUU, que es autosuficiente energéticamente. En segundo plano, las divisas de los mercados emergentes exportadores de materias primas han comenzado a recuperarse y, en la mayoría de los casos, se han fortalecido frente al euro por encima de los niveles previos al estallido de la guerra.

Esta semana, el principal catalizador de los mercados seguirá siendo la evolución del conflicto, en especial el plazo —repetidamente pospuesto por Trump— que expira esta misma noche. En este nuevo ultimátum, el presidente estadounidense exige a Irán que reabra el estrecho y acepte las condiciones exigidas.

Otro foco de atención será el informe de inflación de marzo en EEUU, que reflejará por primera vez el impacto de la guerra y se espera que muestre un fuerte repunte de la inflación general. De esta manera, se pondrá fin al lento avance hacia el nivel objetivo realizado durante los últimos dos años.

- EUR: Los primeros datos de inflación y confianza en la zona euro confirman un impacto estanflacionista significativo derivado del conflicto. La inflación general subió hasta el 2,5 % en marzo, desde el 1,9 % del mes anterior, mientras varios indicadores de confianza retrocedieron respecto a febrero, aunque las caídas fueron relativamente moderadas. La inflación subyacente se mantiene contenida e incluso bajó el mes pasado, pero es todavía pronto para sacar conclusiones. Los miembros del Banco Central Europeo seguirán de cerca este indicador clave en los próximos meses para evaluar si la crisis energética genera efectos de segunda ronda en los precios al consumo. Algunos de los miembros más hawkish del BCE han insistido en la necesidad de un enfoque cauteloso, pero no han frenado con decisión las expectativas del mercado, que descuentan casi tres subidas de tipos en 2026, y la primera pudiéndose producir en la reunión de abril. El contraste con Estados Unidos, donde la Fed sigue rechazando cualquier rumor de alzas, es llamativo. Las expectativas para la brecha de tipos entre la Fed y el BCE se estrechan semana tras semana, algo que, de confirmarse, podría impulsar la revalorización del euro cuando el conflicto en Irán llegue a su fin.

- USD: El informe de empleo de marzo superó las expectativas en todos los frentes, aunque conviene recordar que los datos de febrero fueron mucho más débiles y se revisaron a la baja. Hasta ahora, hay pocos signos de que la guerra y el encarecimiento del petróleo estén afectando de forma significativa a la economía estadounidense. Todas las miradas se dirigen ahora al dato de inflación de esta semana. El informe de marzo debería reflejar el impacto de las subidas en los precios de la energía. El viernes se publicará además el índice de la Universidad de Michigan sobre expectativas de inflación. Creemos que los responsables de la Reserva Federal se muestran excesivamente complacientes ante el riesgo de desanclaje de las expectativas. Este sería el sexto año consecutivo en que el banco central no cumple su objetivo de inflación y, a medio plazo, las probabilidades de lograrlo siguen siendo bajas.

- GBP: El gobernador Bailey rechazó de nuevo la semana pasada, de forma explícita, las expectativas del mercado sobre subidas de tipos por parte del Banco de Inglaterra, aunque con éxito limitado: el mercado sigue descontando dos alzas para finales de año. La crisis energética no solo es un shock de oferta que está fuera del control del Comité de Política Monetaria, sino que, dada la fragilidad actual de la economía y el mercado laboral británicos, el comité teme que unas subidas agresivas puedan precipitar una recesión. La subida de los rendimientos de los bonos soberanos británicos y de los tipos hipotecarios ya están, de facto, endureciendo las condiciones financieras en Reino Unido, lo que debería aliviar parte de la presión sobre el Banco de Inglaterra para elevar los tipos de interés. Nos ha sorprendido positivamente que la libra esterlina se mantuviera estable frente al euro y ganara terreno frente al dólar la semana pasada, a pesar de las declaraciones de Bailey. Todavía sabemos poco sobre cómo afectarán la guerra y el alza de los precios energéticos a la inflación y al crecimiento en el Reino Unido, ya que apenas contamos con datos posteriores al estallido del conflicto. Habrá que esperar al menos otras dos semanas antes de poder extraer conclusiones sólidas.