El inversor minorista compra acciones al ritmo más lento desde el Covid

Miguel Ángel Valero

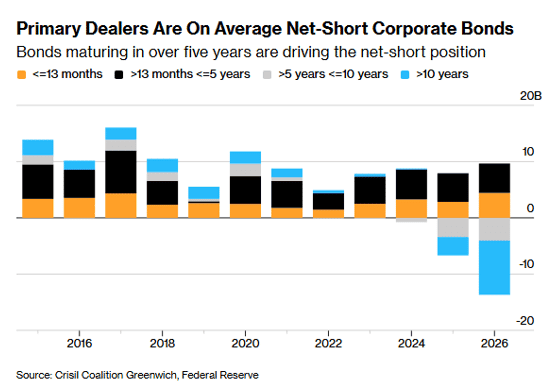

Dos datos a vigilar. La banca de EEUU acumula la mayor posición corta neta en bonos corporativos jamás registrada, por encima de 4.000 millones$. La interpretación de Zumitow es que están apostando dinero a que el crédito lo va a pasar mal y que cuando quien mueve el dinero se cubre así, hay que estar atentos.

El otro dato no es menos inquietante. Los inversores minoristas compran acciones al ritmo más lento en más de seis años, justo con la Bolsa pegada a máximos. El dinero de los particulares ha sido una de las gasolinas del rally de ésta. Cuando el inversor de a pie compra a saco, la Bolsa vuela. Pues el minorista acaba de levantar el pie del acelerador. El ritmo de compras minoristas cae a mínimos de más de seis años, el nivel más bajo desde el covid. Las acciones individuales sufren mucho mas que los ETF.

El ahorrador de EEUU ve la Bolsa cara, o está nervioso, y prefiere quedarse quieto. I todo al mismo tiempo. Menos manos comprando es menos empuje por debajo del precio. Si los grandes inversores tampoco tiran, al mercado le queda menos combustible para seguir subiendo. No es una señal de venta, pero sí un aviso de que la fiesta pierde bailarines, de que hay que extremar cautela con las inversiones más especulativas, y de que, sin flujo retail por debajo, las caídas de la Bolsa pueden ser más traumáticas.

Otro TACO de Trump en Ormuz

Trump no ayuda a recuperar la confianza en la Bolsa. Su penúltimo arrebato en el estrecho de Ormuz ha dejado en suspenso el Memorándum de Entendimiento, reactivando las hostilidades en la zona y restableciendo el bloqueo a buques iraníes. Además, en esta ocasión, el presidente estadounidense exige un 20% de la mercancía como compensación por protección, lo que equivale a unos 30 millones$ por travesía, frente a los aproximadamente 2 millones que demanda Irán. En este contexto, Abbas Araghchi –ministro de Exteriores y negociador del régimen iraní– ha señalado que la decisión del mandatario estadounidense resulta coherente, ya que los servicios de seguridad deben ser remunerados, utilizando este sorprendente posicionamiento para legitimar la práctica coercitiva aplicada por Irán en el estrecho. No obstante, ante la ausencia de mecanismos operativos para implementar este nuevo peaje, los buques que han transitado por la zona han reaccionado con escepticismo y, hasta el momento, no se ha materializado ningún cobro; todo queda, por ahora, en intenciones. Horas después, nuevo TACO de Trump, que daba marcha atrás al cobro de peaje en Ormuz.

Por otro lado, las tensiones regionales han vuelto a intensificarse, con ataques iraníes a bases estadounidenses en varios países del Golfo. EEUU ha reanudado los bombardeos, aunque de forma más contenida que en los ataques de marzo y abril, centrados principalmente en capacidades militares iraníes vinculadas al control del estrecho de Ormuz, evitando extender las operaciones al resto del territorio.

La reactivación del bloqueo vuelve a ejercer presión sobre el único factor que había logrado moderar al ala dura del régimen iraní Aunque Irán consiguió exportar 57 millones de barriles desde el inicio de la tregua, la interrupción de su capacidad petrolera amenaza con agravarse de nuevo, dañando una economía ya debilitada. Fue el presidente Pezeshkian quien trasladó al líder supremo el impacto negativo del bloqueo, logrando persuadir a los sectores más rígidos para aceptar el alto el fuego en junio, siempre condicionado al mantenimiento de sus aspiraciones de control sobre el estrecho. Sin embargo, alternativas como el desvío por Omán, así como los ataques a cargueros comerciales, han actuado como detonantes de este nuevo episodio de tensión.

El alto el fuego formaba parte de una fase de negociación en curso, pero la confianza se ha deteriorado más de lo previsto. Llevamos cuatro días con una paralización severa del tráfico registrado por transpondedores –4 buques ayer–, y la recuperación se frena. En Banca March mantienen "un sesgo relativamente optimista, considerando que esta nueva escalada no es sostenible y responde, una vez más, a la estrategia de tensar, negociar y desescalar a la que nos tiene acostumbrado la Administración estadounidense".

Mientras, DP World, el principal operador portuario de Dubai, estudia la construcción de un nuevo puerto en la costa oriental de Emiratos Árabes Unidos, en el golfo de Omán, con el objetivo de reducir la dependencia logística del estrecho de Ormuz. El proyecto contempla desarrollar una infraestructura en el emirato de Fujairah conectada por vía terrestre con Jebel Ali, el principal puerto de Dubai, permitiendo desviar parte del tráfico marítimo en caso de interrupciones en Ormuz.

La iniciativa pone de manifiesto cómo la creciente incertidumbre en torno al estrecho de Ormuz está empezando a traducirse en decisiones estratégicas de inversión en infraestructuras. Más allá del impacto inmediato sobre los precios del crudo y los mercados financieros, las empresas logísticas y los operadores portuarios dan señales de adaptación de sus redes para mitigar el riesgo de interrupciones. En el caso de DP World, aunque Jebel Ali seguirá siendo su principal puerto logístico, el nuevo puerto reforzaría la capacidad de Emiratos Árabes Unidos para mantener el flujo comercial y reducir su exposición a posibles cierres o restricciones en una de las rutas marítimas más estratégicas del mundo.

Fed: Warsh declara la guerra a la persistente inflación

El nuevo presidente de la Fed, Kevin Warsh, comparece ante el Comité de Servicios Financieros de la Cámara de Representantes y asegura que no tolerará una inflación persistente tras cinco años en los que los precios han crecido por encima de su objetivo del 2%: “Los miembros de nuestro comité no toleran una inflación persistentemente elevada. Y compartimos un firme compromiso con el restablecimiento de la estabilidad de precios. Queremos que el cambio de precios, el aumento de la inflación, sea más limitado”.

“Los 63 meses de inflación por encima del objetivo han sido una carga injusta. Ha sido un impuesto para el pueblo y las empresas estadounidenses. Planeamos eliminar ese impuesto. Eso significa que necesitamos un cambio de régimen en la política y una nueva consideración de las prácticas, algunas de las cuales han funcionado y otras no”, argumenta.

Para Warsh, EEUU se encuentra “en un punto clave de la historia”, y en este contexto “el objetivo número uno de la Fed es acertar con la política monetaria. Si acertamos con las políticas, y lo haremos, el repunte inflacionario de los últimos cinco años será cosa del pasado”. "La Reserva Federal puede y va a ofrecer estabilidad de precios. Contamos con las herramientas, tanto los tipos de interés como la política de balance, que pueden ayudarnos a lograr ese objetivo. Así que es una cuestión de compromiso, responsabilidad, herramientas”, añade.

Palabras que han hecho que el mercado anticipe una subida de tipos de interés antes de que termine el año, como mínimo, pese al buen dato de la inflación en junio (3,5%, 7 décimas menos, el primer descenso mensual desde 2020).

Oliver Wyman: Europa pierde impulso frente a Estados Unidos y China

Claro que en Europa tampoco están para tirar cohetes. El 39% de los líderes europeos del sector de bienes industriales no prevé un crecimiento del sector para el año en curso y un 10% considera que experimentará un estancamiento o incluso pérdidas de ingresos, según el informe The State of the Industrial Goods Sector, elaborado por Oliver Wyman.

El estudio alerta de un clima empresarial complicado en Europa, impulsado principalmente por la creciente incertidumbre geopolítica. Los ejecutivos han valorado la situación actual del entorno empresarial con una media de 5,4 sobre 10, frente al 6,5 del año anterior, siendo los directivos alemanes los más pesimistas, con una puntuación media de 5.

El análisis de Oliver Wyman muestra que las empresas registraron un crecimiento mucho más moderado de su valor de mercado en 2024, con un aumento de tan solo el 4%, muy por debajo de la media de los últimos diez años, situada en torno al 11%. Por el contrario, el índice MSCI Europe creció un 5%, mientras que el sector norteamericano de bienes industriales registró un aumento del 16% en capitalización bursátil, cuatro veces superior al de las empresas europeas. Las compañías chinas también superaron a Europa, con un incremento del 17%. En términos de crecimiento de ingresos, los fabricantes europeos se quedaron por detrás de sus homólogos norteamericanos y chinos, logrando un crecimiento del 2% frente al 6% y el 7%, respectivamente.

Los problemas geopolíticos siguen siendo el principal riesgo empresarial para los responsables europeos del sector de bienes industriales: un 83% lo considera ahora una amenaza, frente al 68% del año pasado. Otras preocupaciones incluyen la debilidad de la demanda o la recesión (63%) y el aumento de costes (58%). Las empresas europeas son especialmente vulnerables a los aranceles y las restricciones a la exportación, dado que generan el 63% de sus ingresos en mercados internacionales. Ante este escenario, el 33% de las empresas europeas planea otorgar mayor autonomía a sus organizaciones regionales, especialmente en la regionalización de ventas, servicios, producción (46%) y desarrollo (22%).

"El sector europeo de bienes industriales afronta otro año complicado debido a la incertidumbre derivada de las políticas comerciales y arancelarias, lo que lleva a los clientes a retrasar sus inversiones. A pesar de estos retos, se espera que la electrificación y la inteligencia artificial impulsen el crecimiento de los fabricantes de equipos en 2025, mientras que el interés por el sector de defensa también va en aumento", afirma Wolfgang Krenz, socio y responsable de Bienes Industriales en Oliver Wyman.

"Los fabricantes europeos de bienes industriales han logrado mantener, de media, sus márgenes EBIT a pesar de los desafíos del año pasado, lo que refleja una sólida gestión de costes y eficiencia operativa. Sin embargo, el retraso en el crecimiento del valor de mercado indica que el mercado sigue infravalorando al sector. Muchas empresas planean regionalizarse para acceder a mercados con mayor potencial de crecimiento como India y mejorar su resiliencia geopolítica, lo que tendrá un impacto sobre toda la cadena de valor. Reforzar la resiliencia financiera a través del capital y la liquidez también resulta clave, ya que pueden surgir nuevas tensiones geopolíticas y comerciales", añade Daniel Kronenwett, socio de Bienes Industriales en Oliver Wyman.

UBS: "mantener una cartera diversificada es fundamental"

Las tensiones entre Irán y EEUU se intensificaron aún más, con el ejército estadounidense llevando a cabo una tercera noche consecutiva de ataques. Las continuas hostilidades ponen de manifiesto la dificultad de alcanzar un acuerdo duradero entre Washington y Teherán y siembran dudas sobre el futuro del acuerdo de paz provisional firmado el mes pasado, cuyo objetivo era reabrir el estrecho y poner fin al conflicto en un plazo de 60 días.

"Aun así, creemos que ambas partes siguen teniendo incentivos para evitar un retorno a una guerra a gran escala y esperamos que el sólido crecimiento de los beneficios empresariales y un contexto económico resiliente sigan respaldando a los mercados. Nuestra visión sigue siendo que la renta variable global tiene margen para seguir subiendo y esperamos que las rentabilidades de los bonos disminuyan a medida que los mercados reduzcan sus expectativas de un mayor endurecimiento de la política monetaria por parte de los bancos centrales. Para los inversores, mantener una cartera diversificada sigue siendo fundamental, y vemos formas adicionales de reforzar su resiliencia: considerar aumentar la exposición a una cesta amplia de materias primas, utilizar estrategias de preservación de capital para adoptar un posicionamiento más defensivo, incluir una asignación a inversiones alternativas, como los hedge funds", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Aunque los riesgos geopolíticos pueden seguir pesando sobre el sentimiento de mercado, creemos que una exposición amplia a materias primas, las estrategias de preservación de capital y determinados hedge funds pueden ayudar a que las carteras diversificadas resistan mejor la volatilidad a corto plazo". "La renta variable global continúa cerca de máximos históricos, aunque el comportamiento entre regiones divergió de forma significativa la semana pasada. El inicio de la temporada de resultados en Estados Unidos, junto con las principales publicaciones del sector de los semiconductores, pondrá a prueba si el crecimiento de los beneficios puede sostener un repunte más amplio del mercado. Seguimos manteniendo una visión positiva sobre la renta variable y recomendamos una exposición diversificada entre regiones y sectores.", añade.

"Aunque esperamos que el crecimiento de los beneficios empresariales continúe siendo sólido durante el segundo semestre de 2026 y a lo largo de 2027, los inversores deben tener en cuenta que tanto éstos como la inversión en IA (capex) probablemente comenzarán a moderarse", avisa David Lefkowitz, Head of US Equities.

Banor prefiere empresas no endeudadas

Poe su parte, los analistas de Banor creen que en el segundo semestre de 2026 la economía continuará creciendo a buen ritmo y favorecerá la tendencia alcistas de las bolsas. Sin embargo, irán apareciendo crecientes señales de desequilibrio por la combinación de factores como los sólidos fundamentales de las empresas, las valoraciones elevadas, y la mayor absorción de liquidez.

En este escenario esperado para la segunda mitad del año, Banor prefiere acciones de compañías con sólidos fundamentales no endeudadas, y una mayor diversificación geográfica para aprovechar la posible rotación fuera del mercado USA. Como sector con mayor potencial, opta por el sector Defensa en Europa. En renta fija, bonos del sector bancario de alta calidad, porque se espera un aumento del coste de capital para las empresas que favorece a los emisores del sector financiero, mientras que perjudica a emisores del sector industrial.